4――対立と競争、協調で塗り替わる半導体産業

1|

半導体を巡る、米中対立の先鋭化

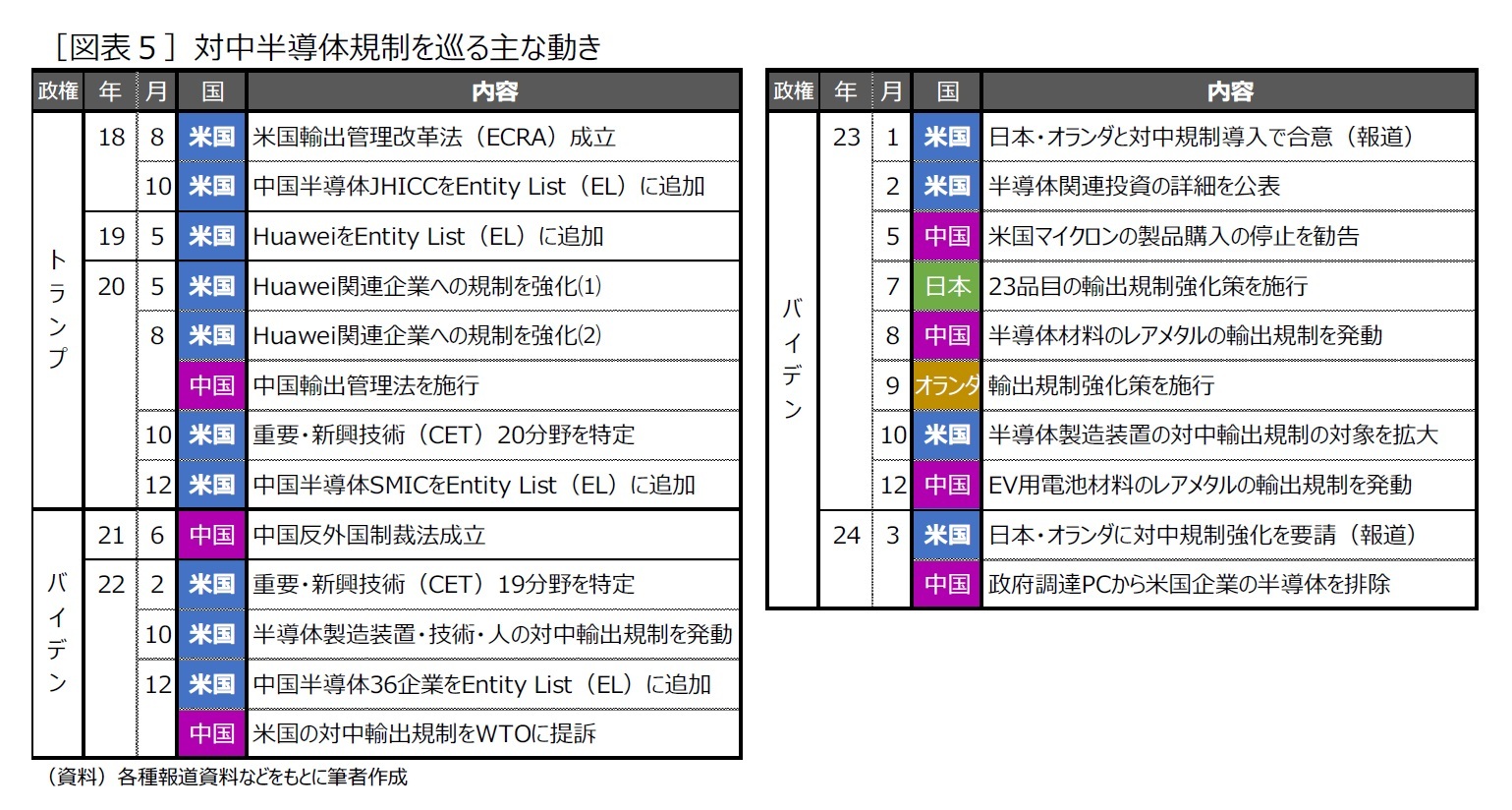

世界の半導体を巡る争いは激しさを増している。その第1幕は、貿易相手国の開発・製造能力を削ぐことを目的とした規制措置の応酬である。この争いは、米中間の技術覇権を巡る対立が端発であり、その幕開けはトランプ前政権時代(2017年1月~2021年1月)に遡ることができる[図表5]。

トランプ前政権が、中国を「戦略的な競争相手」と位置づけ、米国の先端技術分野における優位性を確保するため、安全保障面から輸出管理を強化し始めたのは、輸出管理改革法(ECRA)が2018年に成立した頃からである。同法は、米国の安全保障上不可欠な重要技術と新興技術を、定期的・継続的に特定し、安全保障面から輸出管理を強化することを義務付けた法律であり、国家安全保障の観点から対米投資を規制する外国投資リスク審査現代化法(FIRRMA)と合わせて運用されている。同法成立後の2018年10月には、中国半導体DRAM製造大手福建省晋華集成電路(JHICC)を「エンティティー・リスト(以下、EL)」に追加し、2019年5月には、中国通信機器最大手華為技術(Huawei)をELに追加し、米国の製品・ソフト、技術の輸出を制限している。さらに2020年12月には、中国受託製造最大手の中芯国際集成電路製造(SMIC)をELに追加し、主要な中国企業が米国の技術を使って、先端半導体の開発・製造する動きを制限している。

このような中国への姿勢は、バイデン政権になって更に強化されている。2022年10月にバイデン政権が公表・施行した対中半導体輸出規制では、先端ロジック半導体(回路線幅16/14nm以下

5)の開発・製造に欠かせない製造装置等の輸出を禁止し、米国人が中国国内で製造支援に関与することを禁じている。同規制の対象範囲は非常に幅広く、これまで対象とされて来なかった中国の新興企業が多くELに追加され、軍事用途に限らず民生用のものも規制対象となるなど、一部の企業やその製品に限定せず、中国半導体産業全体を規制する、極めて厳しい措置となっている。また、同規制の導入後には、日本やオランダなど、製半導体の造装置に強みを持つ国に協力を要請し、代替調達などの抜け穴を防ぐ対策を講じてもいる。さらに、1年後の2023年10月には、第三国を経由した迂回ルートを塞ぐ措置として、中国と関係が近い国や中国企業の子会社などへの輸出も管理対象に加え、規制基準にギリギリ抵触しない水準に調整された製品の輸出を禁止する規制の網も広げている。足元では、日本や欧州などを巻き込む動きも続いており、汎用品向けの製造装置や部素材の管理を強化することが協議されているとされる

6。

このような米国の動きに対し、中国も対抗措置を講じている。米国のECRAに対抗して、2020年8月に中国輸出管理法を作り、続く2021年6月には中国反外国制裁法を作って、外国企業の中国離れをけん制している。また、バイデン政権が対中半導体輸出規制を発動した際には、米国を世界貿易機関(WTO)に提訴し、米国の行為が国際貿易秩序に反しているとの主張を展開している。さらに、日本やオランダが米国に追随して輸出管理を強化した際には、半導体の原材料(ガリウムなど)を対象とした輸出規制を発動し、米国企業の半導体を政府調達から排除する措置も講じている。

ただ、事態のエスカレーションを避けるため、同じ分野・手段で対抗措置を講じようとした場合、海外依存度の高い中国にできることは限られている。そのため、米国に比べると、中国の対応は抑制されて見える。ただ、米国が2023年12月に、再び輸出管理を強化した際には、EV用のリチウムイオン電池材料に対する輸出規制を発動していることから、半導体を巡る対立は他の分野に広がる兆候を示し始めている。

5 同規制以前は、10nm以下を対象。

6 日本経済新聞社「米国の対中半導体規制、日蘭に強化要請 製造装置や材料」(2024年3月8日)

2|

産業政策を梃子に、経済安保の強化に動く各国の半導体戦略

貿易管理の強化に続く、半導体を巡る争いの第2幕は、自国の開発・製造能力を強化する産業振興の競争である。半導体が次の時代の国際競争力や、国家安全保障を左右することに気づいた各国は、大規模な資金を投じた産業政策を打ち出し、半導体企業の国内誘致と先端半導体の研究開発により、半導体サプライチェーンを強化する動きを加速させている[図表6]。

(米国)

米国では、半導体の国内生産基盤を増強する政策が動いている。2022年8月に成立したCHIPSおよび科学法(CHIPSプラス法)では、米国内で半導体製造設備の建設や拡張などに投資した企業に対して、資金支援(5年間で390億ドル)と税額控除(4年間で最大25%)を適用し、先端技術の研究開発を行う企業に、5年間で110億ドルの資金支援を行うものである。米国はこの施策により、先端半導体のサプライチェーンを国内に構築し、2030年までに世界の先端半導体の20%を国内で生産することを目指している。

この中で、とりわけ米国が重視しているのが、台湾TSMCや韓国サムスン電子などによるファウンドリの誘致であると思われる。半導体製造の前工程を手掛けるファウンドリを国内に誘致することで、サプライチェーンの「後工程の企業や、素材メーカー、機器メンテナンス企業もアジアから進出してくる」(太田2021)ことを期待する。すでに米国には、設計を支援し、製造装置を作ることのできる優れた企業があることから、国内に半導体を製造する能力を確保することで、他国の干渉や影響を受けずに国内に完結する半導体のサプライチェーンができることになる。

なお、米国では、供給面の強化に加えて、需要面から半導体産業を支える政策も展開されている。例えば、2021年11月にバイデン政権が成立させたインフラ投資雇用法では、既存予算と合わせて総額1兆ドル規模の予算を確保し、高速通信網や電力網の整備、EV充電設備など、半導体を多く使うインフラ整備に資金を投じている。さらに、2022年8月に成立したインフレ削減法では、10年間で3,910億ドルの予算が、太陽光パネルやEVバッテリー、省エネ設備の導入など、気候変動対策につながる産業を支援するために充てられている。いずれも米国内の生産基盤を強化する政策であり、これにより立ち上がる生産設備は、国内で新たに製造される半導体の受け皿となる。

(欧州)

欧州も米国同様、域内の半導体製造能力を高めることを企図している。2023年7月に成立した欧州半導体法は、半導体製造企業への補助金ルールを一定程度緩和し、製造拠点の域内誘致につなげるほか、官民合わせて430億ユーロの投資を動員して、欧州企業の研究開発を財政支援して、2030年までに先端半導体製造の世界シェアを、現在の10%から20%に倍増させることを掲げている。

欧州は経済安全保障面で、戦略的自律(他国から影響を受けず政策決定を自律して行う能力)とデリスキング(中国依存度の低下)を志向している。この考え方に基づけば、東アジアに半導体製造を過度に依存している現状は、欧州にとって望ましいものではなく、域内に製造拠点を増やしてリスク低減を図ることは当然だと言える。ただ、欧州の場合、製造工程すべてを域内で完結することは難しく、米国や日本など同盟国・同士国との連携も重視されている。とりわけ先端技術分野の研究開発は、欧州半導体産業の競争力を高めていくうえで重要であり、ベルギーやドイツなどの研究開発機関が中心となって、国際的な協力を深めていくと見られる。

(日本)

日本は、強みを持つ半導体製造装置や部素材、イメージセンサーなどの分野を結節点に諸外国との連携を深め、自動車や産業向け半導体の供給能力を増強し、次世代の先端ロジック半導体の技術開発を進めようとしている。2023年7月に閣議決定された「GX推進戦略」では、パワー半導体等の生産設備導入支援やAI半導体の技術開発支援などに、官民合わせて12兆円を投じる。すでに2021年からの3年間で約4兆円の予算を確保し、国内で半導体を生産する企業の合計売上高を、2030年までに現在の約3倍となる15兆円にするため、政策の実施スピードを加速させている。

中でも、特に日本が力を注いでいるのが、次世代半導体(回路線幅2nm)の国産化を狙う、ラピダスへの支援である。ラピダスは、半導体の性能向上が「前工程」の微細化から「後工程」の技術革新に変わるタイミングで参入し、日本の自動車メーカーなどから直接ニーズを吸い上げ、オーダーメードの半導体を「前工程」から「後工程」まで一気通貫で製造する。今後は、半導体自体の能力が、最終製品の性能を左右することになるため、先端半導体の設計・開発能力を国内に確保し、関連産業全体の競争力の底上げを図ると共に、需要側企業と結びつけることで自立できる、競争力あるビジネスモデルを確立する計画と見られる。

(中国)

中国は大規模な資金を投じ、自前技術をもって国内に完結する、半導体エコシステムを形成しようとしている。2015年に発表された「中国製造2025」には、半導体の自給率を2020年に40%、2025年に70%に引き上げる目標を掲げられている

7。2014年から現在までに3つのファンド(国家集成電路産業投資基金)が創設され、製造設備の導入と研究開発に総額6,400億元の資金を投じられている。地方政府による資金支援もあり、その規模は巨額である。

中国の半導体戦略は、米国の措置で先端技術へのアクセスが制限されているため、自前調達に主眼を置かざるを得なくなっている。そのため、需給見通しなどの情報共有をしながら、国際連携を深める諸外国とは、一線を画す動きとなっている。

7 米調査会社IC Insightsよれば2021年の中国の半導体自給率は16.7%(うち中国企業6.6%、外資企業10.1%)。

レポートについてお問い合わせ

(取材・講演依頼)

{kind=link}

{kind=link}