{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

金融研究部 主任研究員

吉田 資(よしだ たすく)

研究領域:不動産

研究・専門分野

不動産市場、投資分析

関連カテゴリ

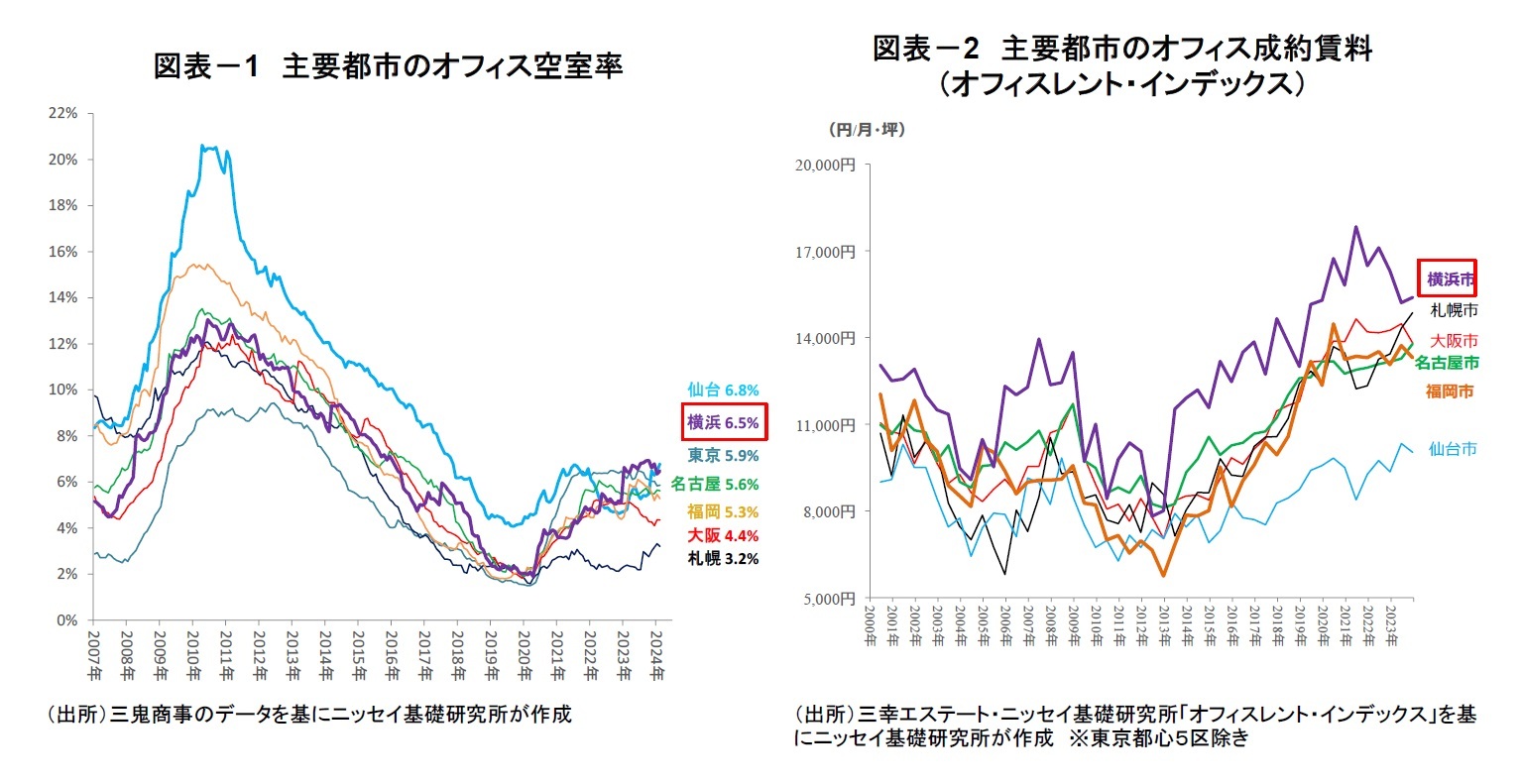

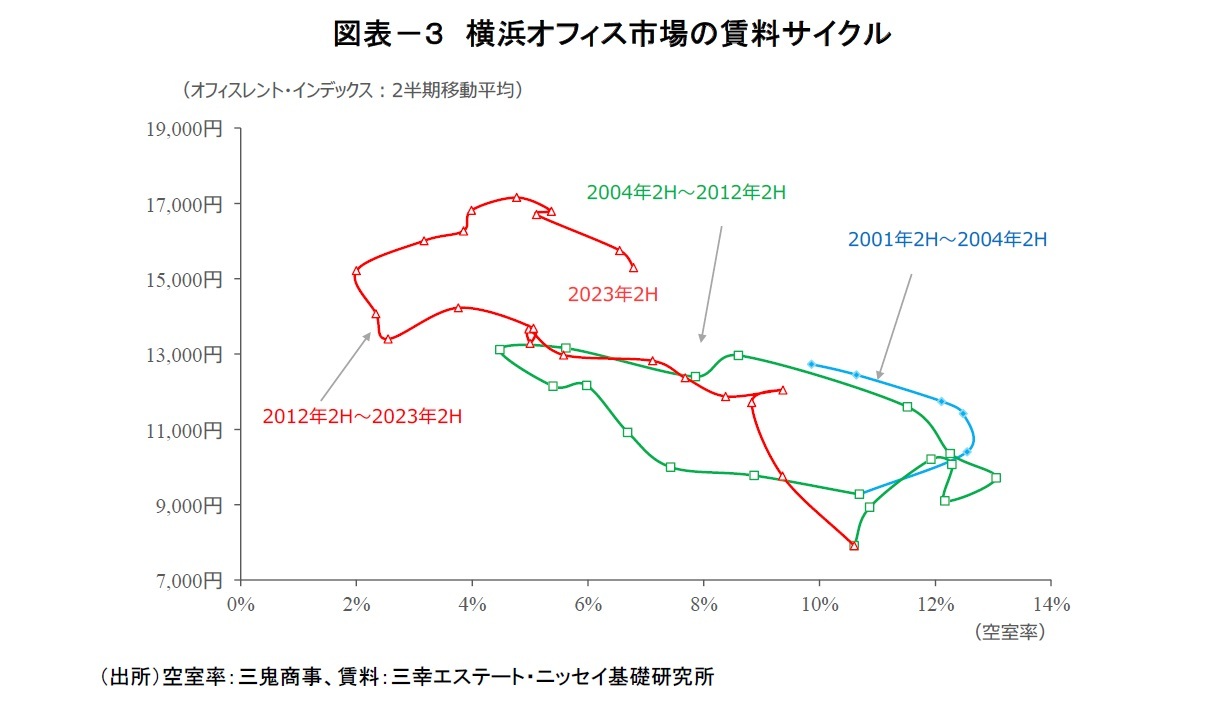

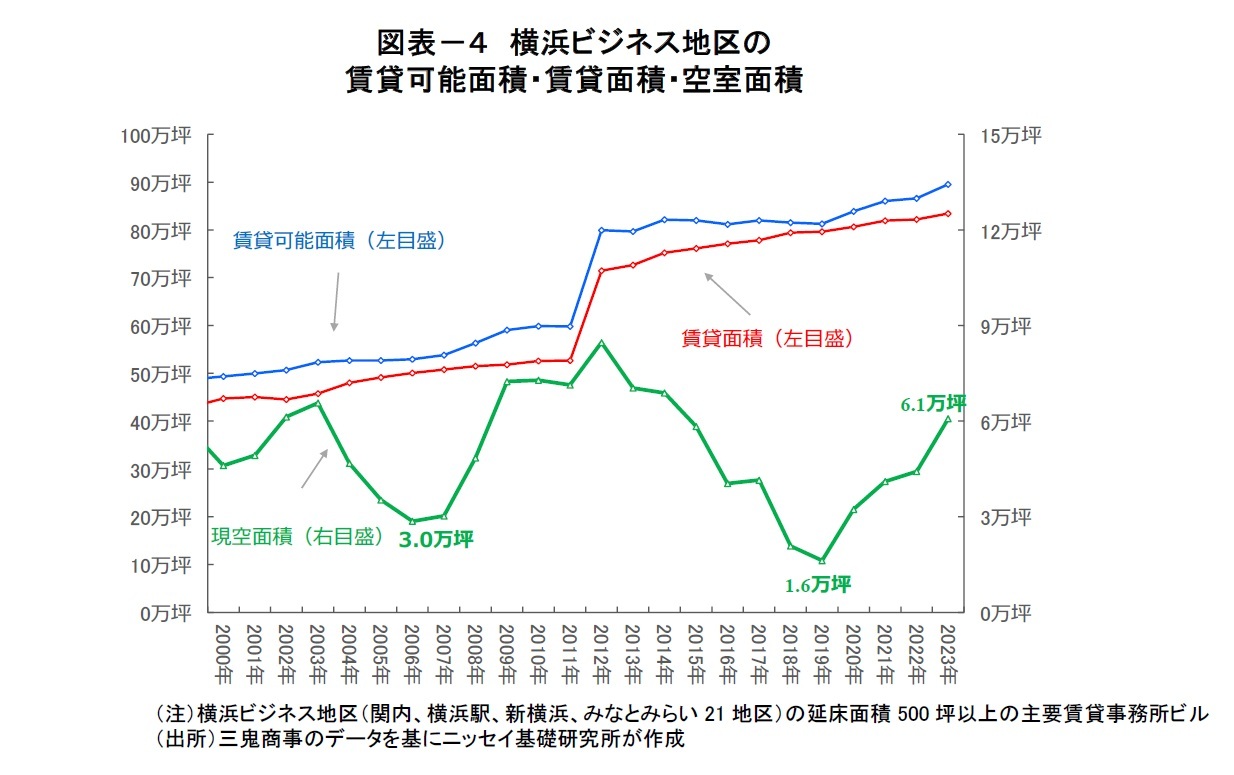

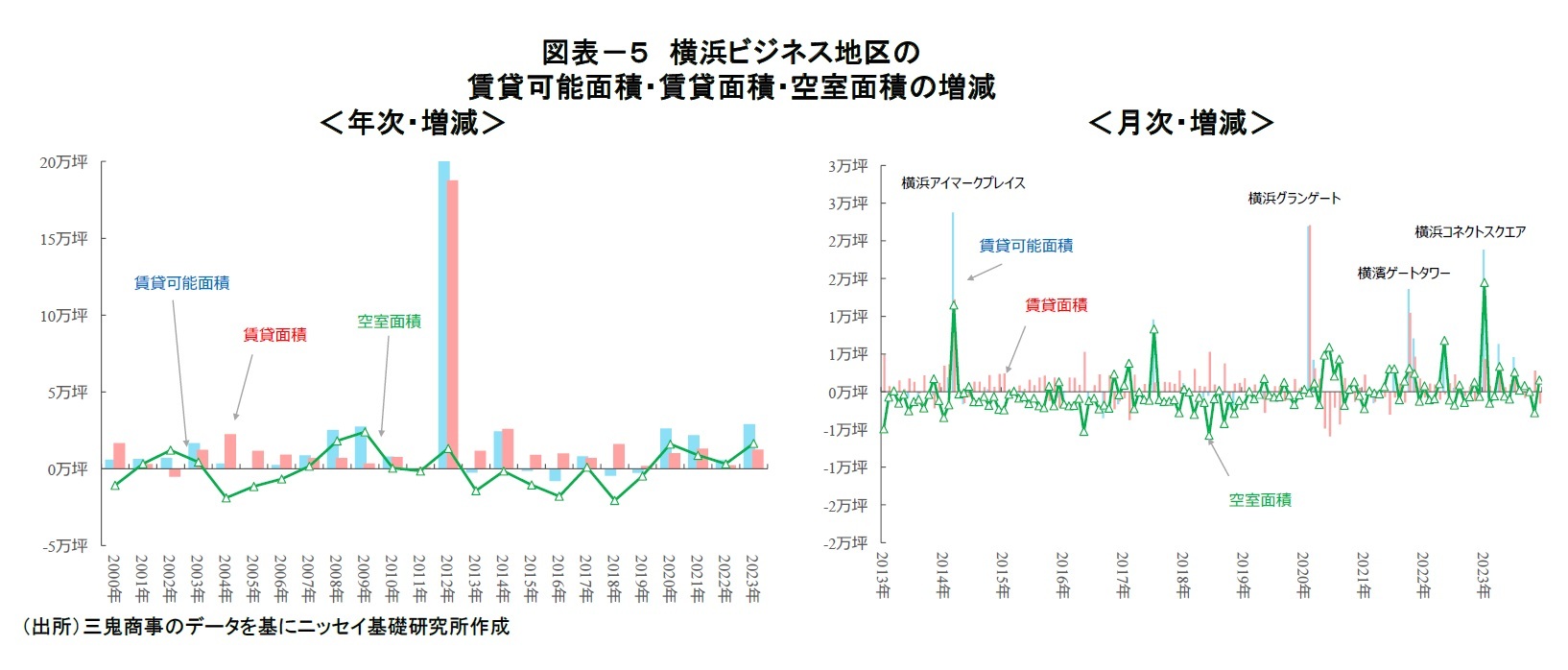

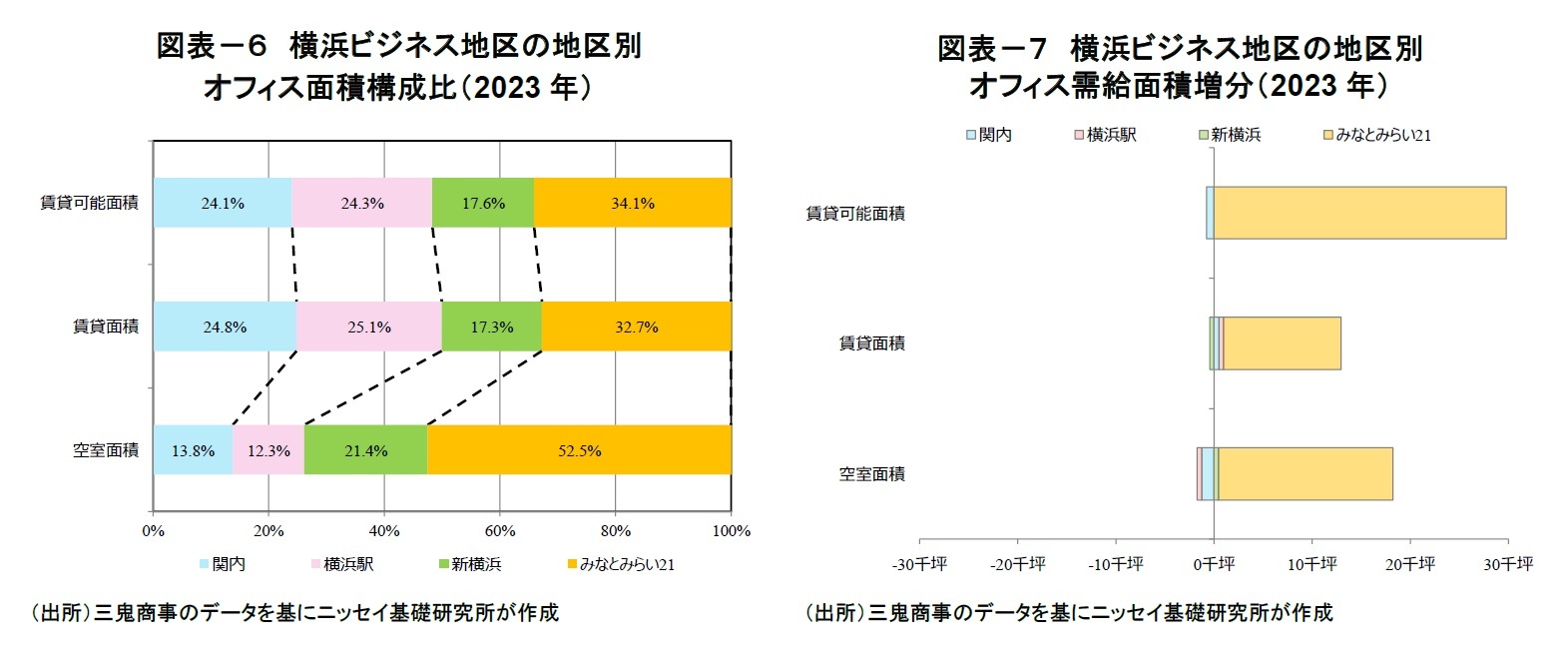

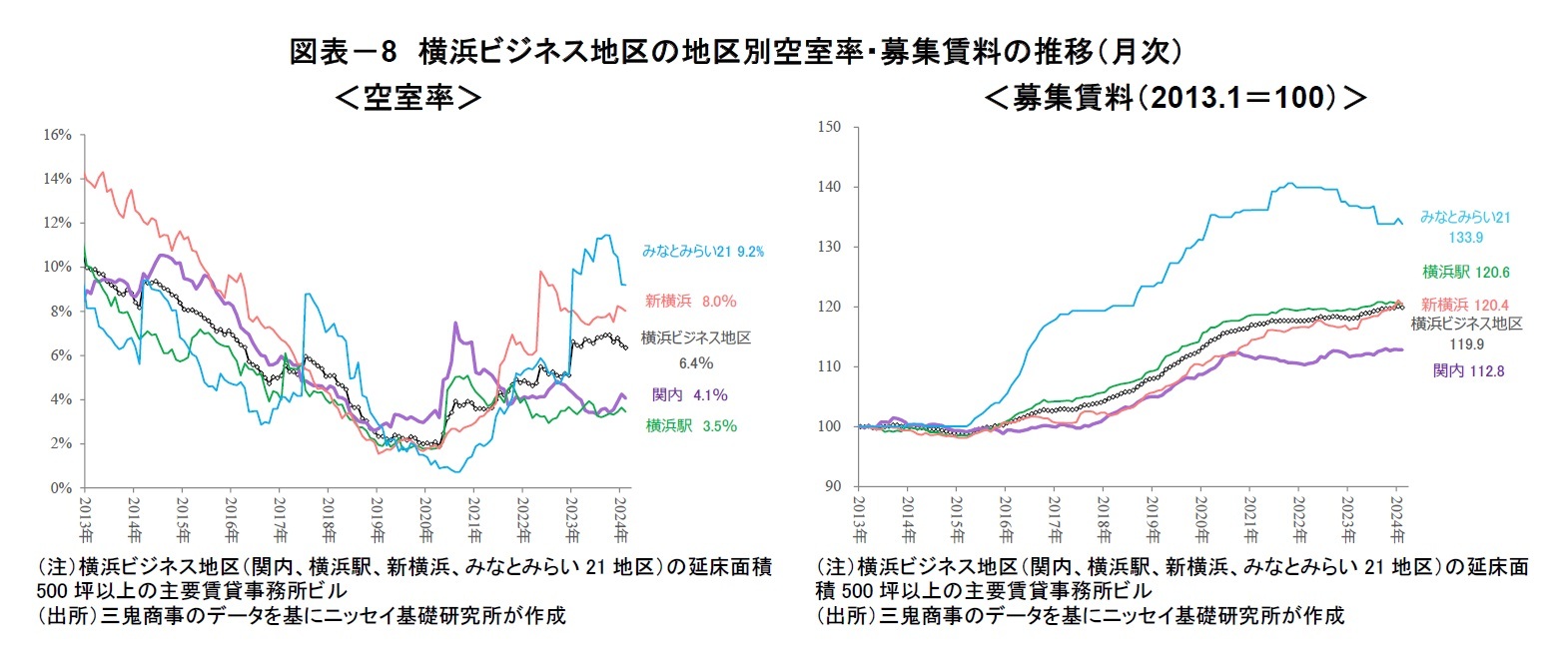

2.横浜オフィス市場の現況

金融研究部 主任研究員

研究領域:不動産

研究・専門分野

不動産市場、投資分析

【職歴】

2007年 住信基礎研究所(現 三井住友トラスト基礎研究所)

2018年 ニッセイ基礎研究所

【加入団体等】

一般社団法人不動産証券化協会資格教育小委員会分科会委員(2020年度~)