相互会社は、保険業法により設立を認められた、顧客である保険契約者が株式会社の株主にあてはまる地位をもあわせ持つという保険事業に特有の会社形態である。保険加入と同時に保険契約者は会社の持分権者である社員にもなる(無配当保険の契約者は除く)。会社としての重要な意思決定は社員総会で行われるが、わが国では社員数が膨大な相互会社が多いため、社員の中から選ばれた代表(総代)で構成される総代会が社員総会の機能を代行している(欧米各国では、定足数を低く抑えて社員全員に参加・投票を求める社員総会方式の国と、社員の代表による総代会での投票を行う国の両様がある)。株式会社の主な資本は、会社の構成員たる株主の出資する資本金であるのに対し、相互会社の資本は、単なる債権者としての立場である基金拠出者が拠出する基金である。損益は、株式会社では株主に帰属し、相互会社では社員に帰属する。ただし株式会社であっても契約者への配当を行うことが可能な保険商品を販売することができる。

相互会社には、契約者と株主の利害対立がないため、事業成果の多くを契約者に還元できるというメリットがある。また短期の利益を追う必要がなく、長期的な観点から保険給付を全うすることに経営を集中することができる。反面、事業の安定性を確保するための資本蓄積は、株式を発行する株式会社と異なり、保険事業による利益の内部留保を主な手段とする。ただし、その他の資本調達手段として、利息の支払いを義務づけられる借入類似形態の基金による調達も認められており、近年は、証券化の仕組みを用いて基金を募集する例も現れている。

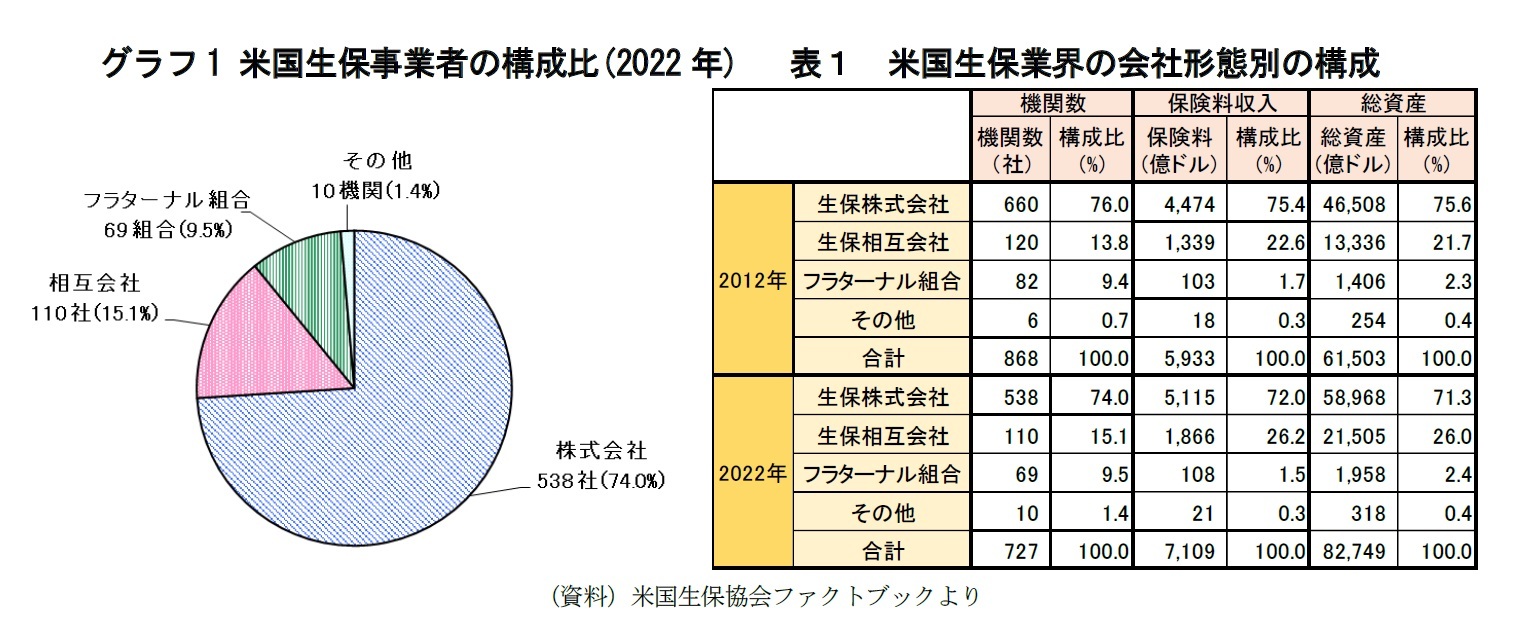

わが国では、戦後半世紀ほど、上位生保会社のほとんどが相互会社という期間が続いたが、1980年代以降、外資系、異業種系、損保系等の新規参入が株式会社形態で行われたこと、1997年以降発生した一連の中堅生保会社の経営破綻において破綻会社が相互会社であった場合も生命保険契約者保護機構からの資金援助等を得ながら外資系生保等が経営を引き継ぐ形で対処された結果、株式会社として再建されたこと、明治生命と安田生命が相互会社どうしの合併を行ったこと、5つの相互会社(大同生命、大和生命、太陽生命、三井生命、第一生命)が株式会社に転じたこと等を受け、相互会社数は減少し、今日では5社(日本生命、明治安田生命、住友生命、富国生命、朝日生命)となっている。

欧米主要国の生保市場においても、状況は似ている。以下、欧米主要国の生保市場における相互会社の状況を確認していくこととしたい。

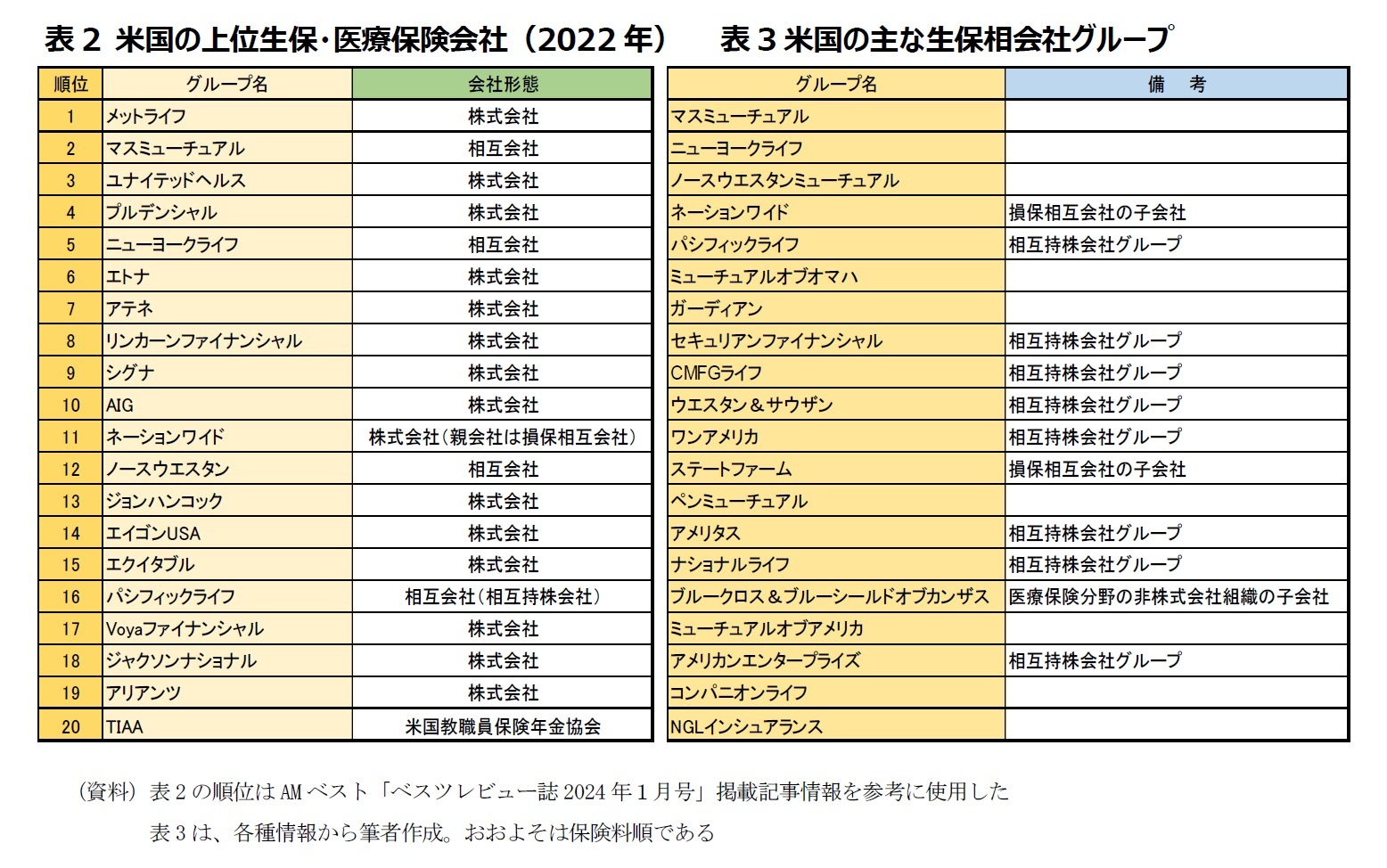

なお、以下では、便宜的に各国のランキング形式の会社一覧表を使用するが、これらは何らかの機関が作成した各様のデータを使って筆者がまとめたものであるので、確定的なものではない。各表は各国の大手生保会社を確認するための一覧にすぎないということにご留意いただきたい。

また、わが国でも、JA共済、全労済、県民共済、日本コープ共済等、組合が実施する保険類似の共済事業があって大きな規模になっているように、欧米各国にも、共同組合が実施する保険等、株式会社ではない機関が提供する保険が多種多様に存在する。

例えば、世界各国の協同組合保険・相互保険セクターの会員から成る「国際協同組合・相互保険連合会(ICMIF:The International Cooperative and Mutual Insurance Federation、わが国の大手共済機関も加入している)と欧州の相互保険・協同組合保険セクターの会員から成る「欧州相互保険・協同組合保険協会(AMICE:The Association of Mutual Insurers and Insurance Cooperatives in Europe))が連名で2023年12月に公表した、『欧州ミューチュアルマーケットシェア2023(European Mutual Market Share 2023)

1』では、各国法制上、相互会社または協同組合の保険として設立されている狭い意味の相互組織とその子会社である株式会社に加えて、相互主義的な組織や運営を持つ保険提供機関、いわば「保険を提供する株式会社的でない組織」を広く相互保険(以下では「ミューチュアルズ」として表現します)として扱い、欧州各国におけるミューチュアルズのシェア等がまとめられている。以下では、欧州各国の状況を見る際に、参考データとして、このICMIF・AMICEの『欧州ミューチュアルマーケットシェア2023』のデータにも言及させていただく。

2――欧米主要国の相互会社の状況

{kind=link}

{kind=link}

{kind=link}