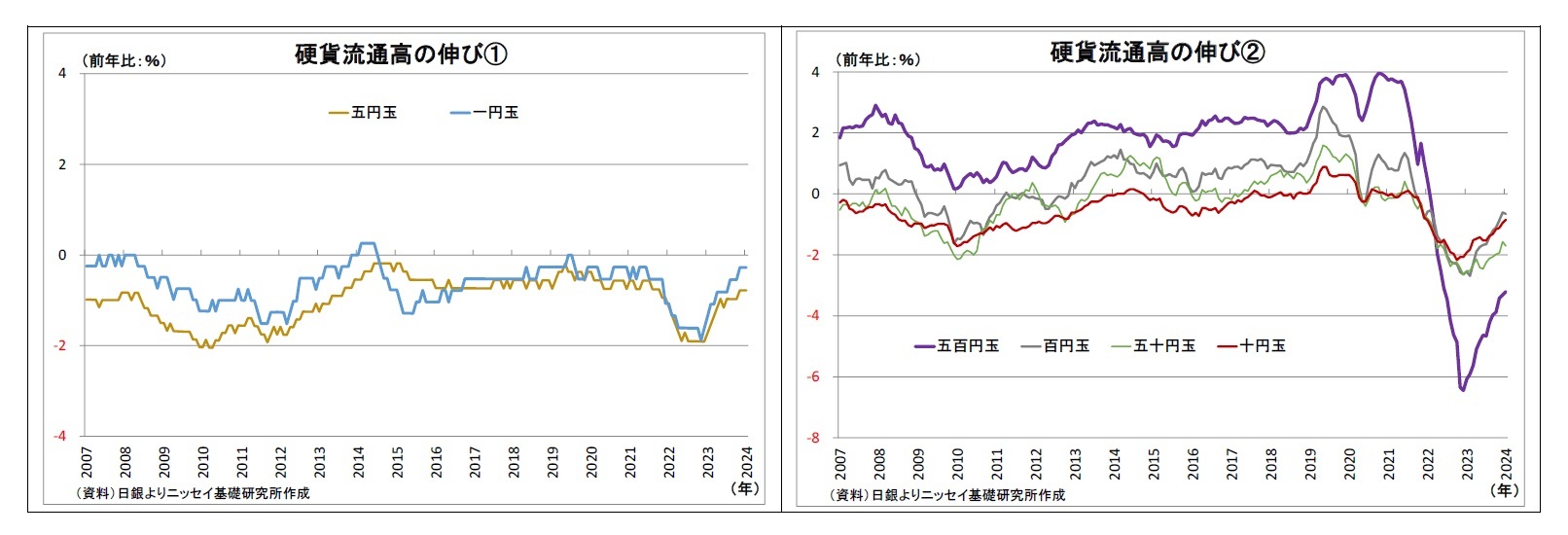

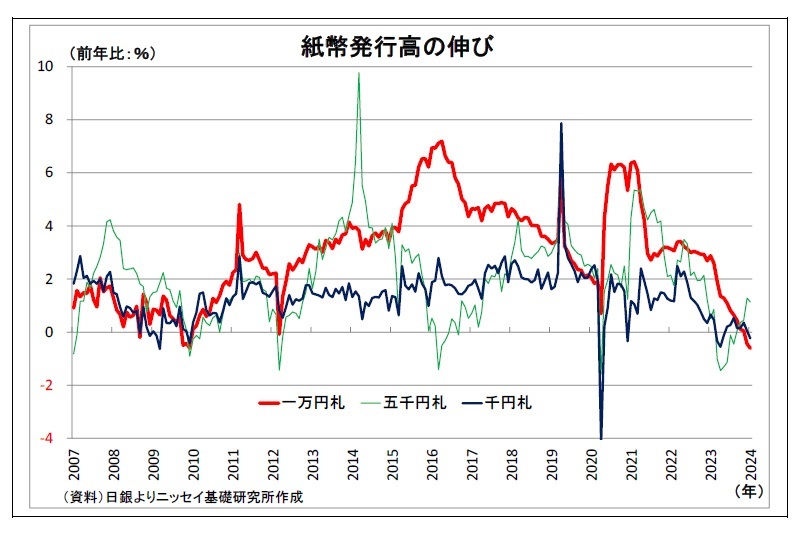

3 タンス預金やヘソクリに際しては、最高額面のため最も嵩張らず、場所を取らない一万円札が選好されやすい。

(中長期的に現金離れは継続か)

最後に、現金流通高の先行きについて考えると、振れが大きい統計だけに一時的に増加に転じることもあり得るが、中長期的には減少傾向、すなわち現金離れの動きが継続する可能性が高いと見ている。

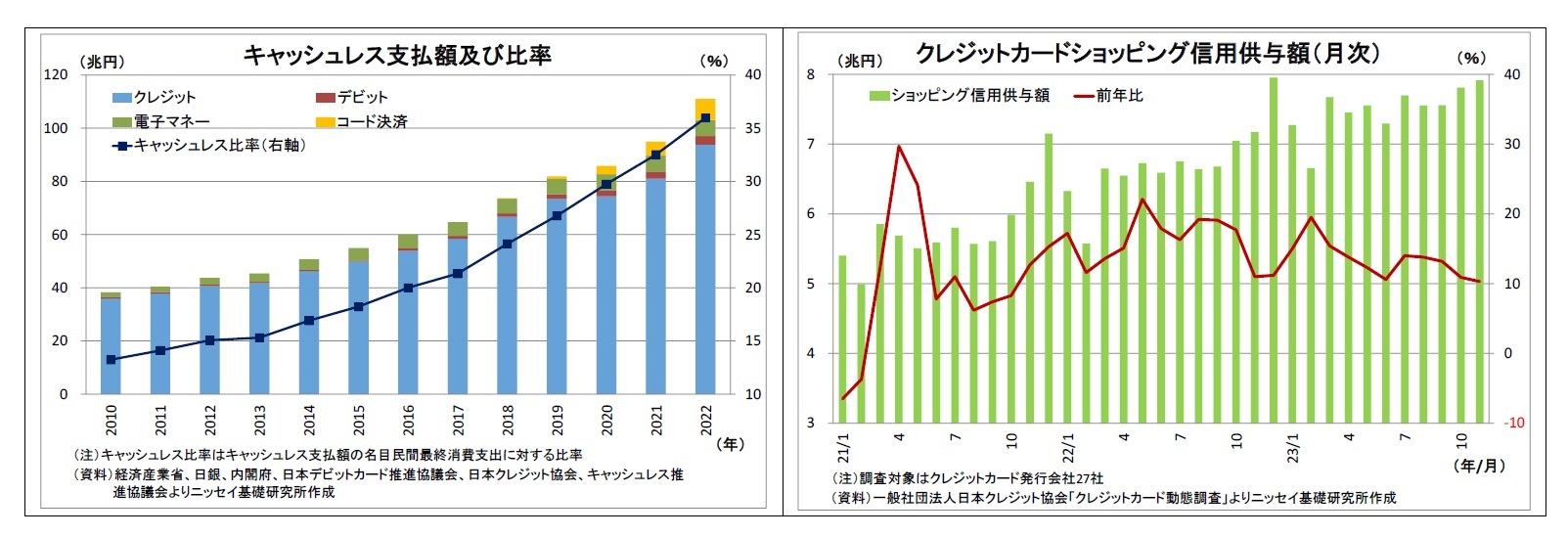

まず、国内のキャッシュレス化はまだ発展途上段階にあり、今後もさらに進行していくと見込まれる。キャッシュレス化の進行に伴って現金の決済需要は減退していくだろう。

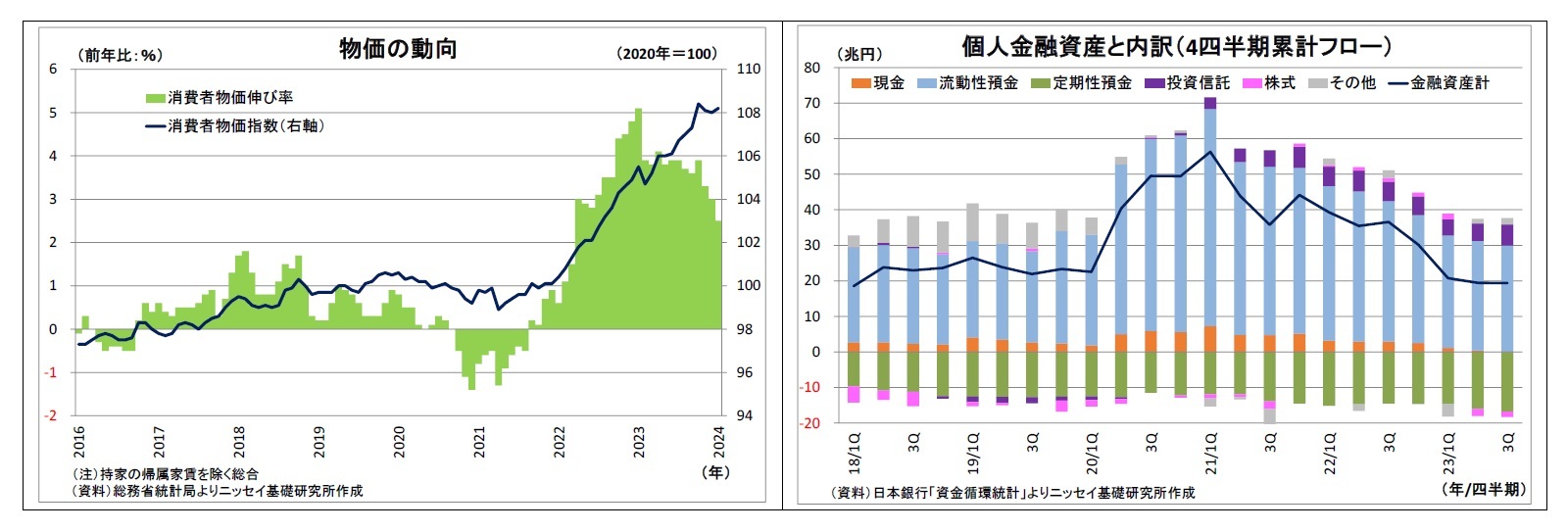

さらに、物価上昇率についても、足元の高水準が定着することこそないものの、人手不足に伴う賃上げなど構造的な物価上昇圧力が続くことで明確なプラス基調が続くとみられる。物価上昇による価値の目減りが続き、タンス預金など現金貯蔵のリスクが家計に浸透するにつれて、現金の貯蓄需要も減少していくだろう。

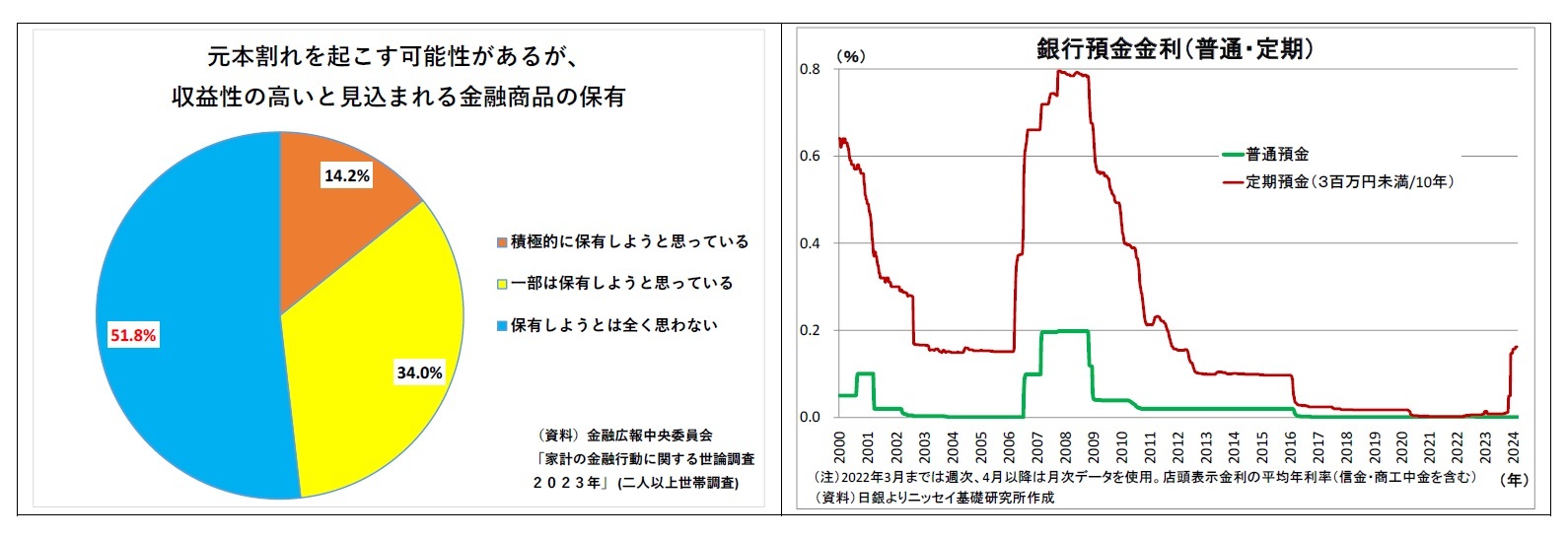

現金離れがどれだけ進むかに関して、注目されるのは「家計の元本割れリスクに対する許容度」だ。金融広報中央委員会が2023年に実施したアンケート調査によれば、「元本割れを起こす可能性があるが、収益性の高いと見込まれる金融商品の保有」について、「全く保有しようとは思わない」と回答した家計は51.8%と過半を占めている。つまり、半分以上の家計は、金融商品の選択にあたって「価格が下落せず元本が保証されていること」を重視しているとのことだ。つまり、現金や預金など価格変動のない金融商品への選好度が高いということになる。

しかしながら、物価上昇が続く世界においては、いくら表面上の価格が下落しなくても、物価上昇以上のリターンがない商品は実質的な価値が目減りしてしまう。特に、リターンの全くない現金は影響をもろに受けることになる。「価格が下落せず元本が保証されていること」を重視している過半の家計の多くが、そうした状況においても「やはり元本保証が重要」との考えを持ち続けるのか、「それとも物価上昇に対して現金保有は脆弱で危険」との認識に転じ、「元本割れを起こす可能性がある金融商品の保有」に前向きになるのか次第で、現金離れの勢いが左右されるだろう。

また、現金離れの進行については、預金金利の動向も大きなポイントになる。日銀のYCC柔軟化に伴う市場金利の上昇を受けて、最近では一部の定期預金で金利を引き上げる動きが相次いでいるが、それでも平均で見れば0.2%弱(3百万未満/10年物)に過ぎない。

近々、マイナス金利の解除も想定されるが、日銀はマイナス金利解除後も「緩和的な金融環境を続ける」方針を示している。従って、預金金利が急上昇して物価上昇率を超える(=実質金利がプラスになる)ことは当面考えられないものの、金融機関において預金金利を引き上げる動きが続けば、現金保有に対する優位性が高まり、現金から預金へのシフトが進むことで現金離れに弾みがつくと考えられる。

従来、現金流通高はキャッシュレス化の遅れに加え、デフレとそれに伴う超低金利の追い風を受ける形で増加の一途を辿ってきた。一方で、足元で減少に転じたことは、キャッシュレス化の進展と物価上昇率の高止まりという構造変化を反映した動きと捉えられる。今後も現金の動きをフォローしていきたい。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}