2|

店舗サイドのメリット・デメリットに対する細分化した施策の必要性

店舗サイドには、導入費用、決済手数料や資金繰りに追加的なコストがかかるなどのデメリットがあることがしばしば指摘される。2022年3月に経済産業省により公表された「キャッシュレス決済の中小店舗への更なる普及促進に向けた環境整備検討会 とりまとめ」では、加盟店手数料の負担等でコストに比較してメリットが実感できない店舗の存在が指摘され、2022年11月末よりインターチェンジフィー

2の標準料率が公表されるなど、加盟店手数料の低減に向けた施策が実施されている。

一方で、店舗サイドにもキャッシュレス化によるメリットはある。例えば、以下の点が挙げられる。

〇現金取扱業務の効率化(コスト削減への寄与)

キャッシュレス決済の割合が増えるほど決済にかかる時間が短縮され、レジ締めにかかる時間や作業も効率化から現金取扱業務にかかる人件費の削減が実現し、人手不足対策にもなる

3

〇購買履歴などのデータ利活用による購買の促進(売上拡大への寄与)

消費者個人の購買履歴データや位置データなどを人工知能技術等を用いて分析することで、消費者の嗜好に合わせた広告の配信、マーケティングや商品開発を行うことができる

〇客単価の向上が期待できる(売上拡大への寄与)

現金よりもキャッシュレス決済(特にクレジットカード)を利用する消費者の方が客単価が大きいとする調査結果

4がある

〇消費者の回転率向上が期待できる(売上拡大への寄与)

決済スピードが上がることで消費者の回転率が向上し、売上が増加する

〇キャッシュレス決済利用の消費者層に対する満足度の向上や新規開拓(売上拡大への寄与)

決済事業者によるポイント還元策の活用で顧客満足度が向上するだけでなく、ポイント還元目的の消費者やオンライン経由での消費者の新規開拓が期待できる

〇現金過不足の回避や犯罪の抑止(現金決済に伴う各種リスクの削減)

キャッシュレス化すると決済が正確に行われるため、従業員が釣り銭を間違うなどの要因で現金過不足が発生する事態を極小化できるだけでなく、窃盗・横領などの犯罪抑制にもつながる

〇非接触型決済による衛生対策(消費者や従業員の不安解消)

非接触型のキャッシュレス決済を導入することで、消費者と従業員の接触可能性を低下させ、新型コロナウイルス感染症等から消費者や従業員を守る効果が期待できる

先に指摘した消費者による「お店に対する不安」を解消していくには、店舗におけるキャッシュレス化を進展させる必要があり、これらのメリットを極大化し、デメリットを極小化していく施策が求められるだろう。ただし、店舗間でこれらのメリット・デメリットに濃淡があることも顕在化してきている。

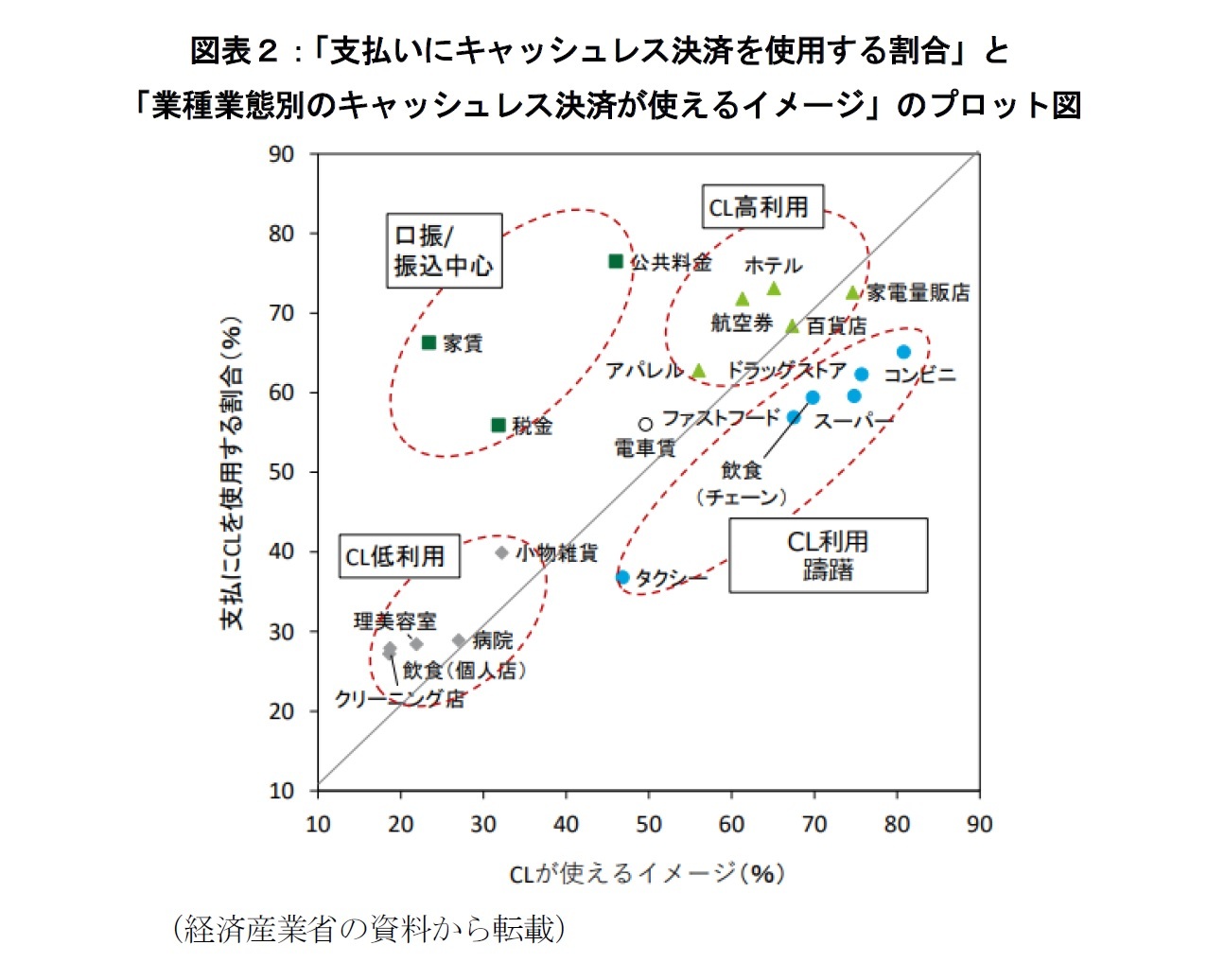

経済産業省の資料

5では消費者に対するWEB調査に基づいた「支払いにキャッシュレス決済を使用する割合」と「業種業態別のキャッシュレス決済が使えるイメージ」をプロットした図が示されている(図表2)。このプロット図から、キャッシュレス化の進展状況に以下のような濃淡が生じていることが分かる。

{kind=link}

{kind=link}