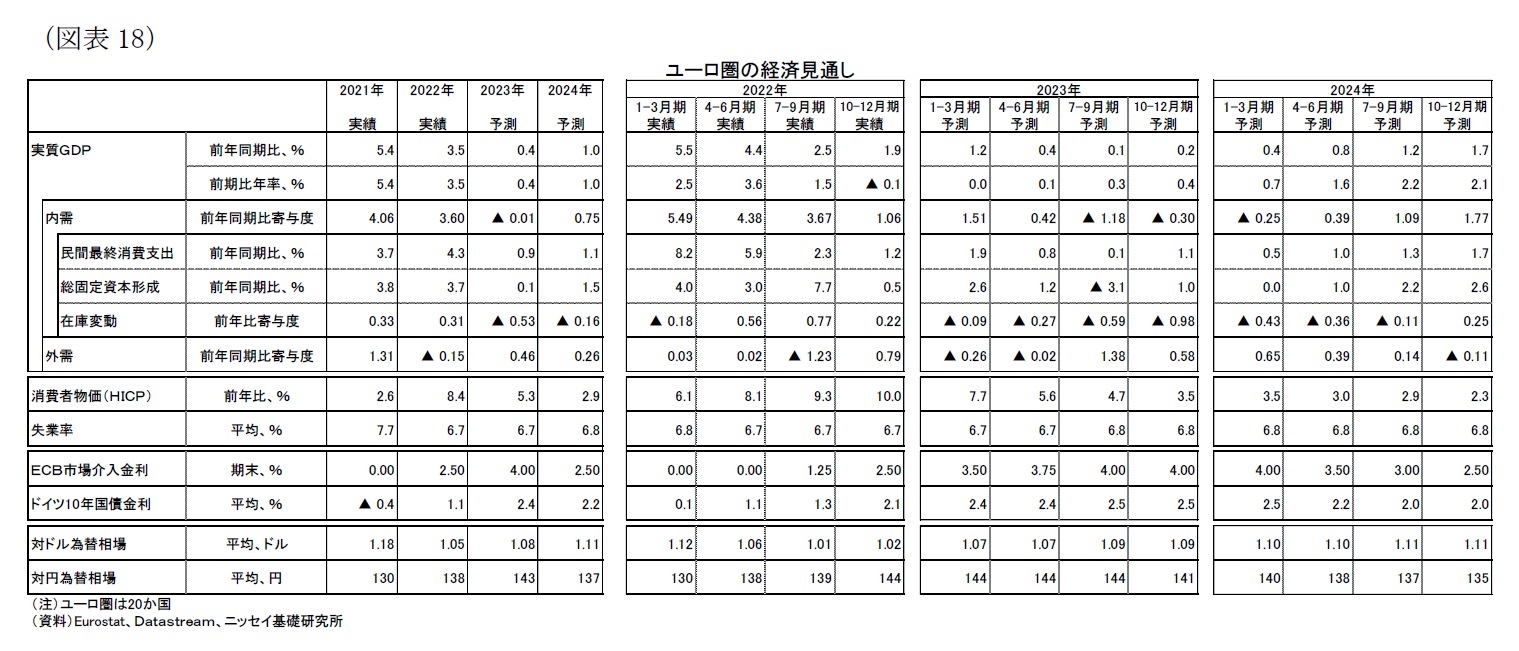

予想に対するリスクは成長率は下方に、物価は上方により傾いていると考える。

リスク要因としては、エネルギー需給のひっ迫と価格高騰、海外経済の想定以上の悪化、物価と賃金のスパイラル化、物価高対策の出口における判断ミス、利上げによる金融システムリスクの顕在化が挙げられる。

エネルギーに関しては、今期は暖冬によってガス消費が抑制されたが、今後の状況は予断を許さない。来期に寒波が襲えば、年末以降のガス消費は増える。現在も続いているロシアからのガス供給が途絶える可能性もある。加えて、中国が経済再開に舵を切ったことで、世界的にLNG需要が増加すると見られる。原油に関して、ロシアは上限価格設定

8への対抗措置として生産量を削減し、価格の底上げを試みている。

総じてエネルギーの需給はひっ迫しやすい状況であるため、価格が再び高騰すれば、成長を押し下げ、インフレ率を押し上げる要因となる。

海外経済では、メインシナリオでは米国の浅い景気後退入りを予想しているが、金融引き締めの影響で想定以上に経済が低迷すれば、欧州にとっても成長の重しとなるだろう。

物価と賃金のスパイラル化は中期的なインフレ動向の重要なリスク要因となる。雇用がひっ迫していることで賃上げ圧力が長期に続き、中期的なインフレ率を押し上げる場合は、インフレ率が目標を上回る期間が長期化する恐れがある。

財政面では、エネルギー危機対策として必要以上に財政支援が続けられるリスクがある。過度な財政支出は足もとの成長率を押し上げるものの、インフレ率も押し上げるとともに債務残高の増加やグリーン化の進展の遅れを通じて将来の成長率を押し下げる要因となるだろう。

金融面では、政策金利の引き上げにより、家計・企業・金融機関の資金調達コスト(利払い負担)が増加するため、家計・企業・金融機関の資金繰り悪化と不良債権の増加が金融システム上のリスク要因となり、景気にも波及する可能性がある。特に先進国で金融引き締めが積極化して以降、金利上昇を受けて英国の年金基金で損失が膨らみ、また米国ではSVB(シリコンバレーバンク)が破綻するなど、金融システムリスクへの警戒感も広がっている。ただし、メインシナリオでは、ユーロ圏では大手行を中心に銀行財務は健全なため、金融面のリスクは限定的と考えている。

8 G7およびオーストラリアではロシア産石油に上限価格を設定した(原油は60ドル、石油製品はプレミアムが付く製品は100ドル、ディスカウントされる製品45ドルが上限。上限価格は定期的に見直し予定)。

2.金融政策・長期金利の現状・見通し

{kind=link}

{kind=link}

{kind=link}