2|

SDGs関連債務による資金調達実績の有無と株価の反応

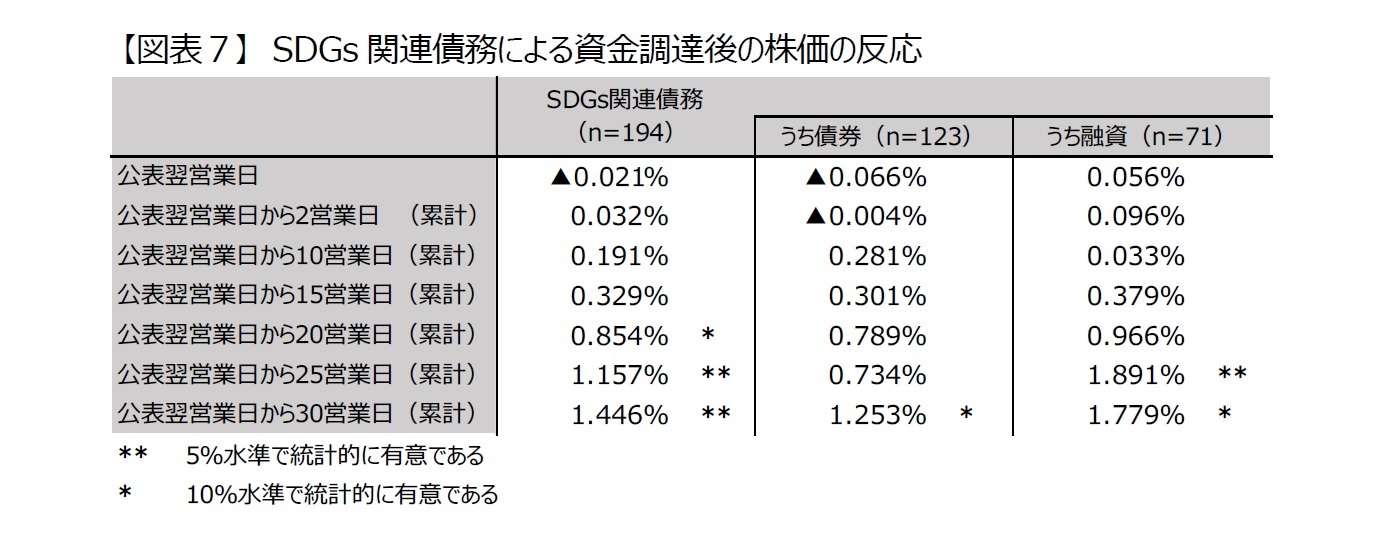

前節でSDGs関連債務による資金調達は、通常の債務による資金調達と比べてポジティブに反応することを確認した。当節ではSDGs関連債務による資金調達が通常の債務による資金調達とは異なる反応を示した点に焦点を当て、その原因を考察する。

通常の債務による資金調達とは異なる反応を示すためには少なくとも二つの条件を満たす必要がある。一つ目の条件は、SDGs関連債務による資金調達には通常の債務とは異なる情報が含まれていること、二つ目の条件が、異なる情報が新しい情報で、まだ株価に織り込まれていないことである。普通に考えると、通常の債務とは異なる情報は経営陣の思惑、つまりSDGs推進に積極的であるという情報である。しかし、多くの上場企業はサステナビリティレポートや統合報告書などを通じて、ESG経営に関する幅広い情報を既に開示しているので、SDGs推進に積極的であるという情報が新しい情報であるという二つ目の条件を満たしていることはまずないであろう。

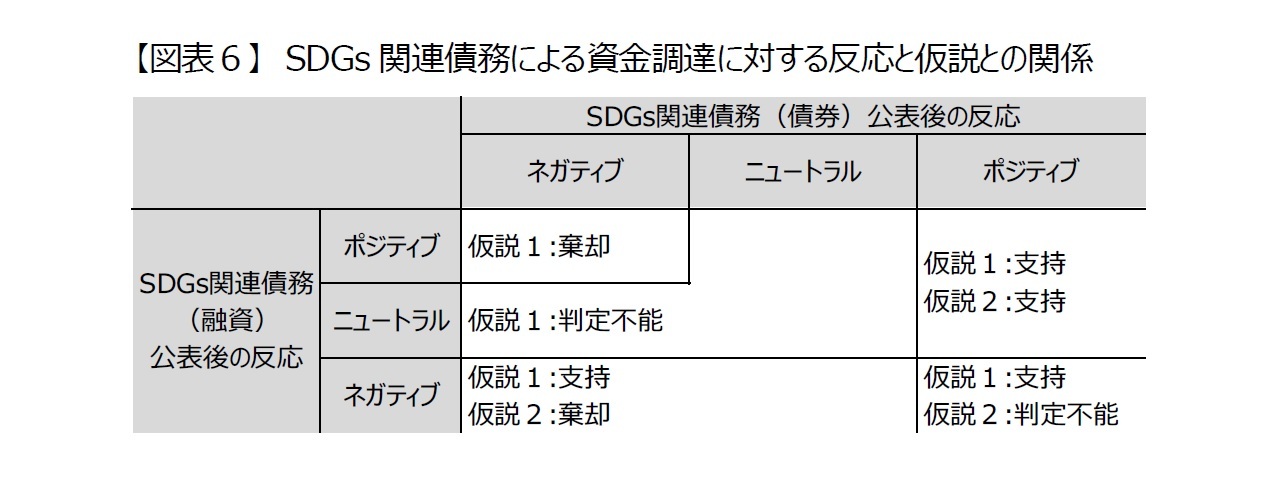

但し、前述の通りSDGs関連債務による資金調達が通常の債務による資金調達とは異なる反応を示しているので、図表7の結果を説明する二つの可能性(仮説)を検討する。

<仮説2-1>

通常の債務とは異なる情報はSDGs推進に積極的であるか否かといった単純な情報ではない。

<仮説2-2>

SDGs推進に積極的な企業はサステナビリティレポートや統合報告書などを通じて、ESG経営に関する幅広い情報の開示に努めているが、十分に周知されていない。

通常の債務とは異なる情報がSDGs推進に積極的であるか否かといった単純な情報でないならば、具体的な使途やプロジェクト、もしくはKPIとSPTsの水準など(以下、具体的取組)が考えられる。具体的取組は個々のSDGs関連債務によって異なりうるので、投資家の評価も異なるだろうが、具体的取組の良し悪しが、企業にとって最初のSDGs関連債務であるか否かによって株価の反応が異なるとは考えにくい。つまり、SDGs関連債務による資金調達実績の有無によらず株価は同じ反応(ポジティブな反応)を示すと考えられる。

一方、通常の債務とは異なる情報はSDGs推進に積極的であるか否かといった単純な情報であっても、サステナビリティレポートや統合報告書などによる情報開示だけではその単純な情報が十分に周知されていなければ、通常の債務による資金調達とは異なる反応を示すと考えられる。但し、SDGs関連債務による資金調達実績の有無によって株価の反応は異なり、初回のみポジティブな反応を示し、2回目以降は通常の債務による資金調達と同様に反応すると考えられる。SDGs関連債務による資金調達を行うたびに、周知が進む可能性はあるがそのインパクトは徐々に低減するはずだからである。

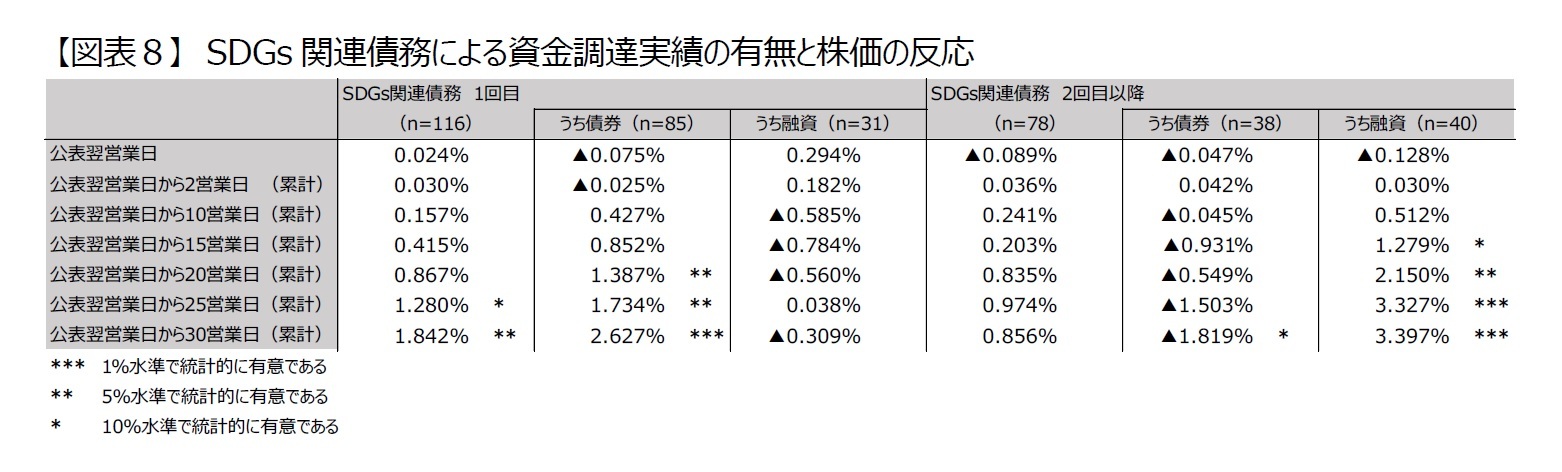

そこで、SDGs関連債務による資金調達実績の有無(企業にとって1回目か2回目以降か)別に株価の反応を確認した。結果は図表8の通りで、1回目と2回目以降では異なる反応を示すことがわかった。債券と融資を合わせた分析では、1回目はポジティブな反応が確認できたが、2回目以降は統計的に有意な反応は確認できなかった(ニュートラル)。債券に限った分析では、1回目はポジティブな反応が確認できたのに、2回目以降は微々たるものであるがネガティブな反応が確認できた。融資に限った分析では、1回目は統計的に有意な反応は確認できなかったが(ニュートラル)、2回目以降は微々たるものであるがポジティブな反応が確認できた。2回目以降の債券の微々たるものであるがネガティブな反応と融資のポジティブな反応は、それぞれ [顔菊馨, 2019]と [金子隆・渡邊智彦, 2005]の分析結果と整合的であり、通常の債務による資金調達公表後の反応と同じである。これより、仮説2-1は棄却し仮説2-2を支持する結果が得られた。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}