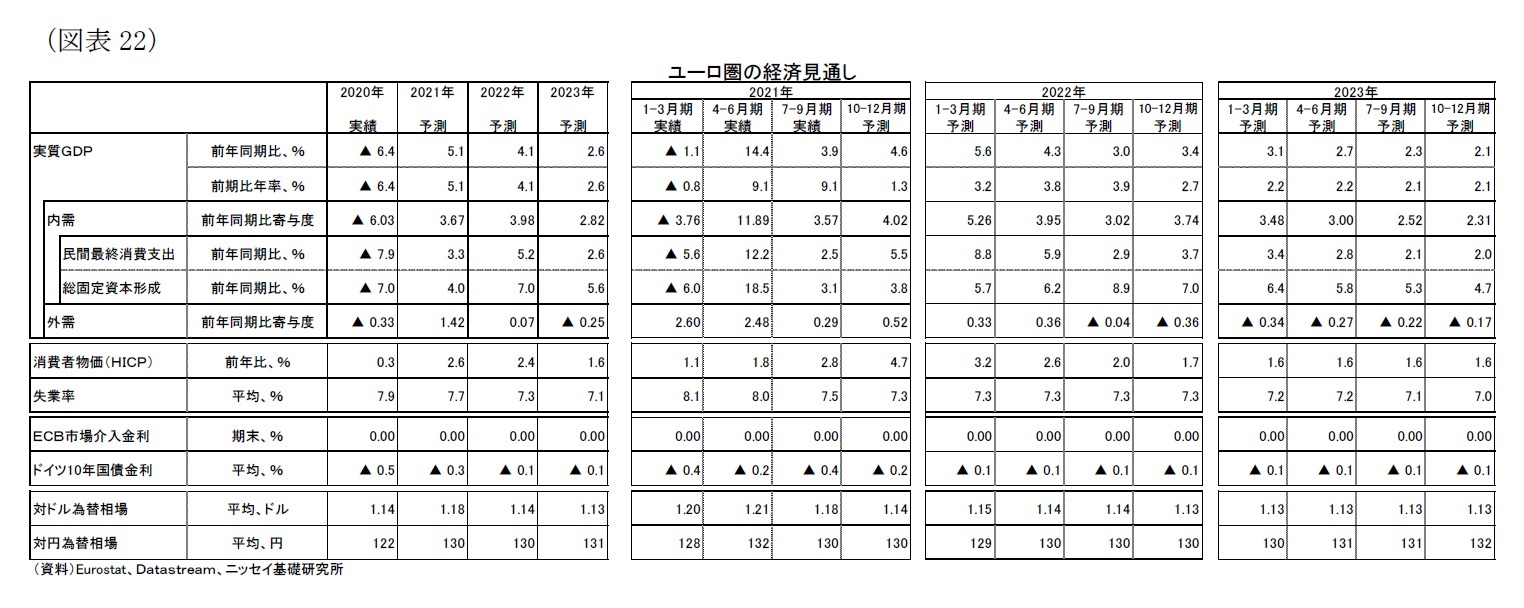

需要項目別の状況としては以下の通り予想している。

個人消費は、足もとの感染再拡大で短期的には減速するが、来年以降には再び回復に向かうだろう。政府による雇用支援は縮小されるものの、対面サービス産業の需要回復に伴い、労働需要は高まり失業率の悪化は避けられる(前掲図表10・12も参照)。労働時間も改善しており、賃金については高インフレを受けて上昇圧力が生じやすい環境となるだろう。

投資は、域内・海外経済の需要回復や復興基金に後押しされる形で、再生エネルギー関連などのグリーン投資や次世代通信網整備などのデジタル投資を中心に加速が見込まれる。金融政策はコロナ禍対応から平時対応に移行するが、金利は低めでの推移が継続すると見られ、投資を促進するだろう。

海外環境は、良好な状況が続くものの、けん引役である中国・米国の成長率が安定化に向かうことで、牽引力はやや低下するだろう。

政府消費は経済に影響を及ぼさない形で正常化が進むと見ている。コロナ禍を受けて22年まで停止されている安定・成長協定(SGP)の財政ルールは、今後の回復が順調に進めば、23年には新しいルールとして再導入されると見られる

4が、経済回復に急ブレーキがかかることはないと想定している。新たな財政ルールが課される際には、コロナ禍の影響がほぼ解消されると見込まれることに加えて、復興基金で年間約1500億ユーロの資金配分がされることとが、財政ルールによる財政出動制約を補完すると見られるためだ。ただし、復興基金の配分ペースは計画の進捗により変わるため、計画の達成状況が注目される。

なお、欧州委員会は、12月1日に域外のインフラ投資計画である「グローバル・ゲートウェイ」を発表している。官民合計で3000億ユーロ規模(2027年まで)と大規模だが、域外での投資計画であるため、域内成長率の直接的な押し上げ材料としては見込んでいない。ただし、世界におけるEUの存在感を高める計画として今後の動向が注目される。

政治面では以下の通り前提を置いている

5。

ドイツでは9月26日に連邦議会選挙が実施された。第1党がCDU(キリスト教民主同盟)・CSU(キリスト教社会同盟)からSPD(社会民主党)に変わり、SPD・緑の党・FDP(自由民主党)と3党連立の政権が樹立された

6。連立協定によれば、気候変動対応の加速、対中・対露姿勢の慎重化、財政緊縮スタンスの柔軟化などが進むと見られるが、政策の急転換はなく経済に及ぼす影響は限定的と考えている。なお、首相にはSPD党首のショルツ氏が就任し、緑の党共同党首のベアボック氏とハーベック氏がそれぞれ外相と経済・気候相に、FDP党首のリントナー氏が財務相に就任した。

また、来年春にはフランスで大統領選挙が予定されている。

現時点の世論調査では、現職の共和党前進マクロン大統領、共和党候補のぺクレス氏、極右政党である国民連合(RN)のルペン氏の支持率が高く、次いで無所属で極右のゼムール氏が追う形になっている。

大統領選の展開については、現時点ではまだ不透明であるが、経済見通しのメインシナリオとしては、大統領選挙後も現在の政策からの修正は小さいとの前提を置いている。ただし、極右のルペン氏やゼムール氏の人気が高まったり選挙で勝利する展開になれば、政策の修正が予想されるため、金融市場に影響が波及する可能性が考えられる。

リスク要因としては、上述の通り、新型コロナウイルスの感染拡大、供給制約や高インフレの動向が挙げられる。また、いずれも年初よりも不透明感は強くなっている。

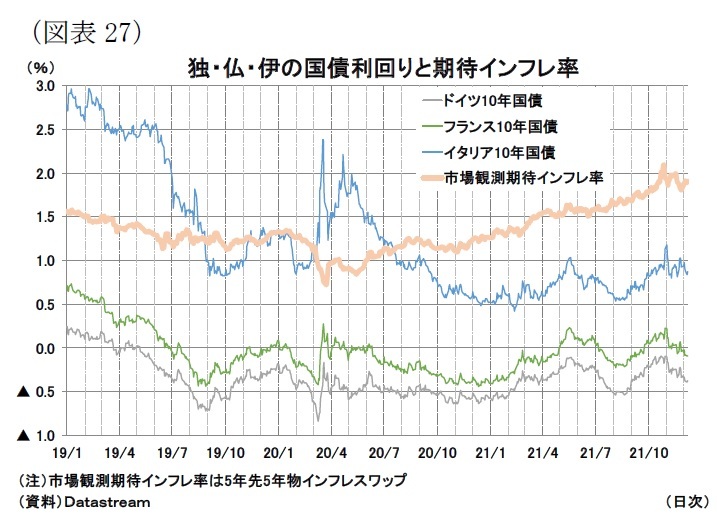

新型コロナウイルスでは、感染力が高い変異株や重症化しやすい変異株が流行すれば医療崩壊リスクが高まる。供給制約や高インフレが長期化・悪化することも下方リスク要因である。供給制約や高インフレは、コロナ禍を契機にした財消費の増加(巣ごもり需要)から生じている面があるため、コロナ禍の長期化が供給制約や高インフレといった悪影響も助長する可能性もある。加えて、インフレ率については、ECBが警戒するような賃金インフレが発生し、コロナ禍の一過性要因ではなく、物価と賃金が相互に上昇する持続的なインフレとなる可能性がこれまでより高まっている。ECBの目標を上回る賃金・物価の上昇が続く場合は、ECBに金融引き締めが求められ、金利も上昇すると見込まれることから、投資等の下押し圧力になるだろう。

一方、上方リスクとしては、引き続きコロナ禍で積みあがった貯蓄が大きく取り崩されることで、消費が急改善される可能性が指摘できる。効果の高い経口治療薬(飲み薬)の開発・普及やウイルスの弱毒化で感染に対する脅威が低下する環境になれば、消費意欲は活性化しやすいだろう。

3.物価・金融政策・長期金利の見通し

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}