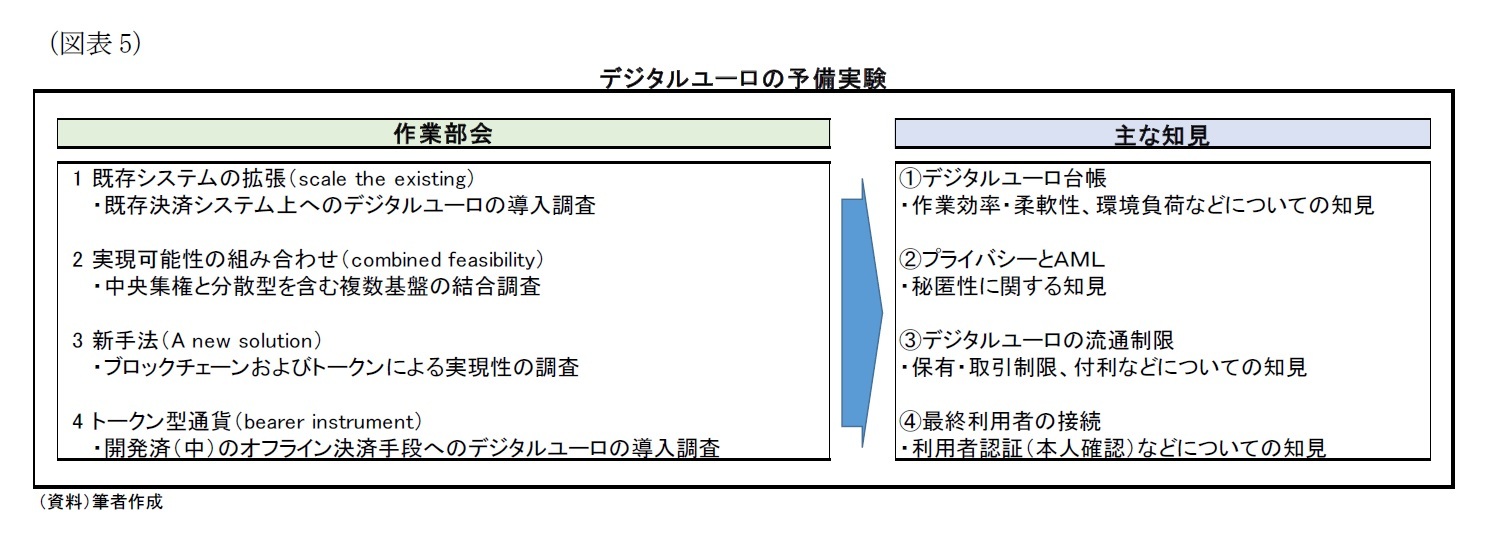

(1) デジタルユーロ台帳

ここでは、

デジタルユーロ台帳が作業効率(performance)や柔軟性(flexibility)の観点から、利用する技術により制約を受ける可能性があるのかという重要な問題を評価している。TIPSシステムの作業部会とブロックチェーン型デジタルユーロの作業部会では、この問題についての一定の回答を得られている。試作機(prototype)では

1秒間に10,000件の取引処理という基準(これは、ユーロ圏における年間現金・カード決済件数である3000億件を秒あたり件数に換算したもの)を超えることができた。ブロックチェーン型デジタルユーロでは毎秒15,000件の最終利用者決済(retail payment)を達成し、中核部分(core component)のみでの検証では毎秒325,000件まで増やすことができた。TIPSシステムは、仲介機関から送られる決済指図を処理するシステムの検証で、毎秒40,000件を処理できた。決済遅延(latency)に関しては、ブロックチェーン型では取引の95%が3秒以内に支払者の署名、決済、受取者の検証を終えた(追加の検証で、1.3秒の時間短縮を実現した)。一方、TIPS型は取引の95%が0.8秒以内に決済できた。他の設計(プライバシー、付利など)による影響を見るため、更なる評価も実施した。

一方、

デジタルユーロの環境への影響を推計するために、中核決済システムの消費電力を計測し、毎秒数千件の取引を処理するために必要な電力は数キロワットとされた。炭素排出量(carbon footprint)で換算すると、ユーロ圏の家庭数軒分に相当する。炭素は環境全体から見ると負荷の1要素だが、

相対的には環境負荷は小さいと考えられる30。

また、2つの作業部会では台帳間の比較・補完のため

複数台帳環境を構築し、中央集権型と非中央集権型のインフラを組み合わせたが、

実行可能かどうかの前提条件である処理能力および遅延は考慮していなかった。しかし、

中央集権型台帳やブロックチェーン台帳の結果に鑑みれば、複数台帳環境でも期待されるKPIを満たすと見られる。

ある作業部会では、

ペイメントチャネルが処理能力(scalability)と秘匿性確保(プライバシー強化)のために利用できることが分かった。一方、

実装の前に法的問題について明らかにしておく必要もある。具体的には、ペイメントチャネルで交換されたデジタルユーロを中央銀行への直接の請求権(つまりCBDC)と見なすのか、それとも、チャネル上の取引相手への請求権(つまりCBDCでない)と見なすのか。つまり、

法的な観点からは、ペイメントチャネル上のノード(ネットワーク参加者、node)の役割を解釈し定めておく必要がある。具体的には、ペイメントチャネル上で取引が行われるときはノードが決済機関(settlement agent)となるのか、ということである。

デジタルユーロへのプログラム付加も調査された。支払指図(第三者が定義する場合もある)に紐づいた形で追加の条件式を組み込むことで、革新的な業務工程支援や中央銀行による通貨の特徴づけ、および利用や分配の統制の助けとなる。ブロックチェーンの規格(protocols)が、(1)トークン型で標準的(standard)なものか、(2)包括的機能を有するか、(3)指図が制限されているか、といったような様々なプログラムによる自動化が検証、実証された。一方、中央集権型台帳の場合の自動化(例えば、外部サービスを使って自動化し中央集権台帳で決済する)は検証されなかった。

オフライン決済については、技術的には実現可能であることが確認された。しかし、二重支払リスク31を完全に制御できるのかについて、すべての回答は得られなかった。時間が経っても整合的(完全性、integrity)なシステムにするためにはオフラインを無期限にできない、つまり、オフライン端末はどこかの時点でオンラインの台帳と同期する必要があるという点が重要となる。

30 「主な知見」では高速道路を走る電気自動車並みの電力と表現している。

31 オフライン決済時点では、台帳の管理者(複数いる場合もある)が取引を認識できない。したがって、(オフライン決済ができると仮定場合に)例えば、同じCBDCについて、QRコード決済を別々の2台のスマートフォンから同時に利用する、あるいはICカードとスマートフォンから同時に利用するなどした場合、二重に利用できてしまう可能性がある。上述の日本銀行決済機構局(2020)「中銀デジタル通貨が現金同等の機能を持つための技術的課題」『決済システムレポート別冊シリーズ』も参照。この中では、対応案として、オフライン決済可能な端末に価値が保存されたタイミングでその金額分だけ台帳上の利用をロックするといった対応が挙げられている。

{kind=link}