上記のような状況を受け、個人消費は7-9月期から本格的に改善すると見ている。雇用状況については、経済回復に伴って支援規模の縮小が行われると見られるが、対面サービス産業の需要が回復し二極化も解消に向かうことによって、さらなる失業率の悪化は回避できると想定している。ただし、需給ギャップの解消までは時間を要することから、労働時間や賃金については伸び悩みが続き、またコロナ禍で労働市場から脱退した人が求職活動を再開することも想定されるため、失業率は低下しにくい状況となるだろう。

投資は、域内・海外経済のコロナ禍からの回復や復興基金の稼働が、年後半の投資を押し上げるだろう。特に復興基金では再生エネルギー関連などのグリーン投資や次世代通信網整備などのデジタル投資の加速が見込まれる。緩和的な金融政策も、こうした投資の伸びを促進すると見られる。

一方、政府消費については景気の回復とともに正常化を目指すことになるだろう。ただし、安定・成長協定(SGP)による財政ルールは停止されており

7、また復興基金などによってグリーンやデジタルといった特定産業への投資についてはEUから資金配分がされるため、各国の裁量的支出も確保できる状況にある。したがって、正常化は経済に悪影響を及ぼさない形で慎重に実施されることが見込まれる。仮に、コロナ禍からの回復が腰折れするといった懸念が顕在化した際などは各種の支援策が再び実施・強化されるだろう。

海外環境については、いち早くコロナ禍からの景気回復が進む中国に加え、米国の回復も本格化してくる見込みであり、これらを追い風に堅調に推移するだろう。

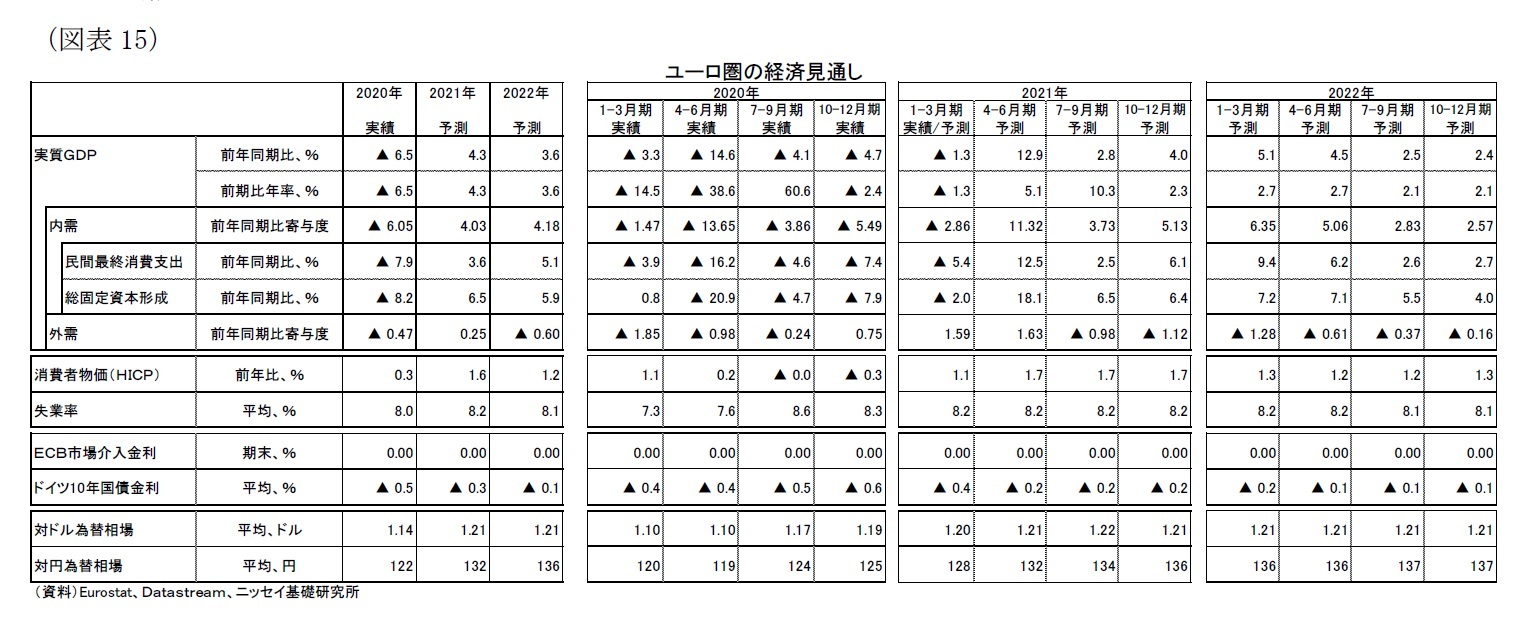

総じて見ると、「デジタルCOVID証明書」を活用しつつ、ワクチン接種が進展することで年後半から二極化を解消する形での経済回復が進むだろう。その後、来年以降にワクチンが普及し医療崩壊リスクが後退、感染防止策としての経済活動制限が不要となる本格回復を予想している。その結果、22年前半には実質GDP水準がコロナ禍前の水準を回復すると想定している(前掲図表1)。

先行きのリスクについては、新型コロナウイルスに関する不確実性が引き続き高い状況にある。

見通しでは、有効性の高いワクチンが普及し、医療崩壊リスクが低下することを前提としているが、ワクチン接種ペースの鈍化(例えばワクチン忌避)やワクチンが効きにくい変異株の流行は、こうした前提を崩してしまうだろう。

例えば、英国では、インドで流行した変異株(デルタ株)の感染者数が増加し、感染再拡大の懸念っも強まっている。ユーロ圏でもこれら変異株の流入・拡大のリスクがある。医療崩壊リスクが高まるようであれば、冬のように行動制限の強化せざるを得ない状況となる可能性がある。その場合は、さらに経済の二極化傾向が強まり、対面サービス産業を中心に失業や倒産などの恒久的な影響をもたらす可能性もある。バカンスシーズンの行動制限緩和は経済にとってはプラス要因であるが、人流が増加し感染再拡大のリスクも高まるという点ではマイナス要因になる可能性もある。

逆に、上方リスクとしては、効果の高いワクチンの早期普及が挙げられる。この場合は感染防止に重点を置いた行動様式から早期に解放されるため、回復に弾みがつくだろう。

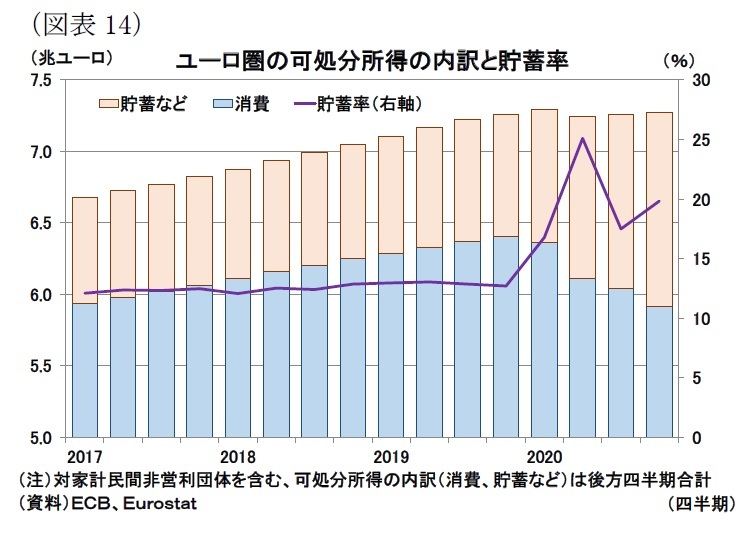

また、ペントアップ需要の大きさも不確実といえる。積みあがった貯蓄の取り崩しが大きく、対面サービス産業への消費が大きく伸びれば二極化傾向が早期に解消するだろう。一方、行動制限が緩和されても消費者が、ウイルスの脅威などで消費を手控えたままであれば、二極化傾向が続くことになる。メインシナリオでは景況感の改善を受けて一定のペントアップ需要が顕在化、昨年のバカンスシーズンを大きく上回る消費がされると見込んでいるが、消費行動が伴わなければ、回復が遅れる可能性がある。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}