(シナリオ別の金融市場見通し)

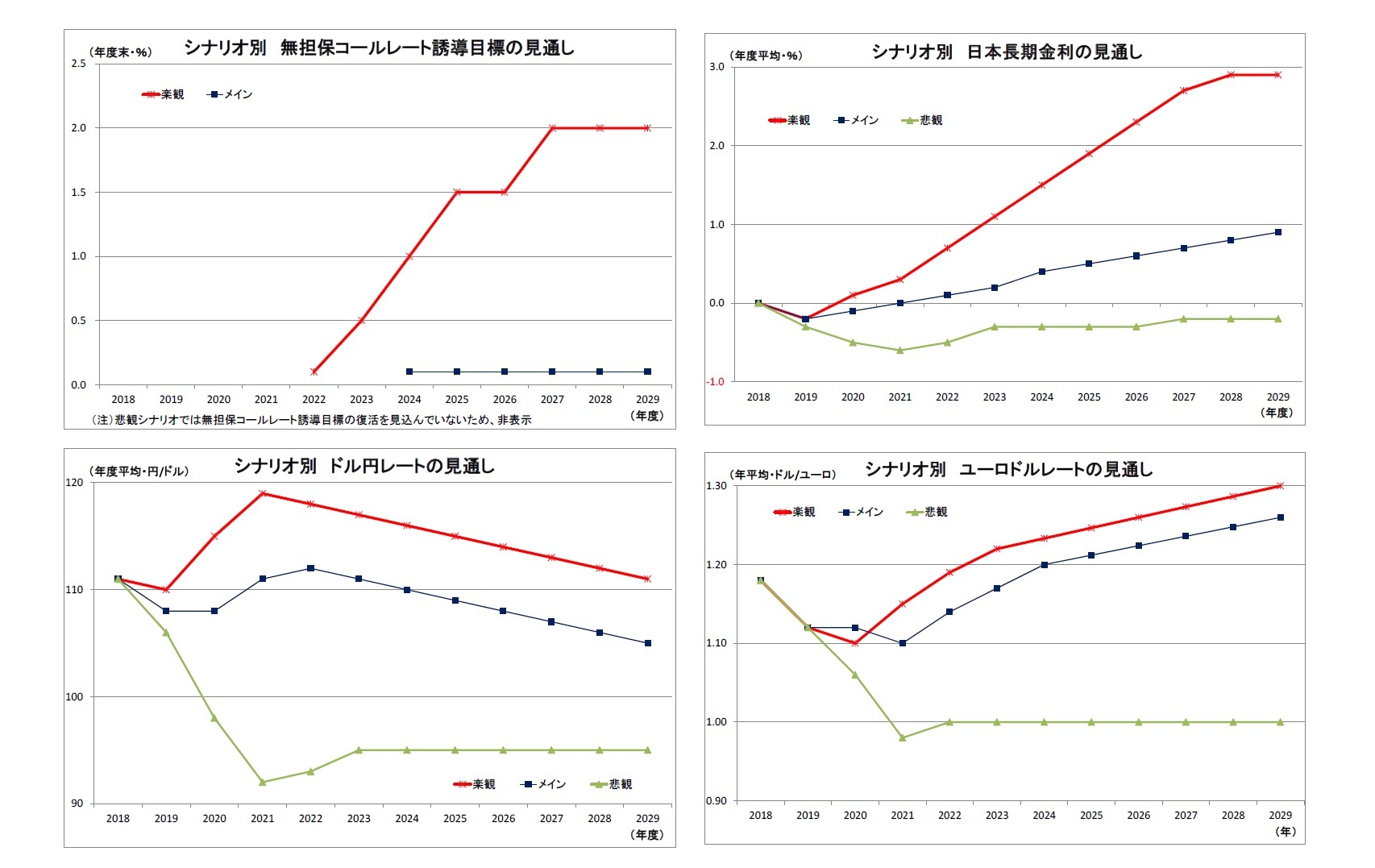

楽観シナリオでは、米中摩擦が早期に解消し、米国をはじめとする各国景気が順調に回復するため、メインシナリオと比べて欧米の利上げ開始が早まり、利上げ幅も拡大する。日本も物価上昇率が着実に高まり、2022年度には物価上昇率が2%に達するため、日銀の出口戦略開始(マイナス金利終了・無担保コール誘導目標復活)は同年度に前倒しされ、長期金利誘導目標もその時点で廃止となる。その後、2023年度からは順調な景気・物価動向を背景に段階的な利上げが実施されることになる。

日本の長期金利は、日銀の誘導目標下にある2021年度までは比較的低位で推移するが、2022年度以降は出口戦略の進展や利上げの段階的な実施、投資家のリスク選好(すなわち、安全資産である国債の需要減少)、海外金利の上昇を受けて、メインシナリオよりも早期かつ大幅に上昇していくことになる。

ドル円レートについては、米国経済の順調な回復と急ピッチの利上げに伴う日米金利差拡大が大幅なドル高に繋がり、2021年度には1ドル119円まで円安ドル高が進む。その後は米国の利上げ打ち止めと日銀の出口戦略開始を受けて円高ドル安基調に転じるが、期間を通じて円売りの発生しやすいリスク選好地合いとなるうえ、日本の期待インフレ率が高止まりすることが実質金利の抑制に繋がることなどから、予測期間終盤にかけてメインシナリオよりも円安ドル高水準での推移となる。

ユーロドルについては、ユーロの金融政策正常化が急ピッチで進むうえ、ユーロの信認が高まることから、メインシナリオよりも若干ユーロ高となり、予測期間末には1ユーロ1.30ドルまで水準を切り上げる。既述の通り、ドル円ではメインシナリオよりも円安ドル高となるため、ユーロ円でも大幅な円安ユーロ高となる。

悲観シナリオでは、米中摩擦の激化などから予測期間序盤に世界的に景気が失速し、以降も低迷するため、利下げ余地の残る米国の政策金利は一旦ゼロ%に向けて大きく引き下げられ、その後も低位に留まる。ユーロ圏も出口戦略の開始に移れず、政策金利は長期にわたって現状のゼロ%に据え置かれる。日本も物価の低迷が続くため、予測期間を通じて現行の金融緩和が継続し、金融政策正常化の動きは生じない。

日本の長期金利は、日銀が円高進行と自然利子率低下への対応として、予測期間序盤に長期金利誘導目標を引き下げることで▲0.6%まで低下し、過去最低を大きく更新する。中盤以降は、米金利の底入れや日銀による副作用への配慮から、マイナス幅がやや縮小するものの、予測期間末にかけてマイナス圏での推移が継続する。

ドル円レートについては、米景気の失速によってFRBが大幅な利下げに踏み切ること、世界的に市場がリスク回避的になることから、予測期間序盤に急速な円高ドル安が進行、2021年度にかけて1ドル92円まで円高が進む。以降は米金利がやや持ち直すことでドルが底入れするが、予測期間末にかけて1ドル100円を大きく割り込んだ水準での推移が続く。

ユーロドルレートに関しては、景気失速に伴うマイナス金利の深堀りやリスク回避的な(対ドルでの)ユーロ売りからユーロ安圧力が強まり、予測期間序盤に1ユーロ0.98ドルまで低下し、その後も1.00ドル(パリティ)での低迷が続く。既述の通り、ドル円ではメインシナリオよりも円高ドル安が進むため、ユーロ円では序盤に1ユーロ90円を付け、その後も95円程度の大幅な円高ユーロ安水準が続くことになる。主要先進国通貨では円が独歩高の構図になる。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}