(ユーロ圏経済-1%台半ばの潜在成長率近辺で拡大、ECBの緩和縮小は緩やかに)

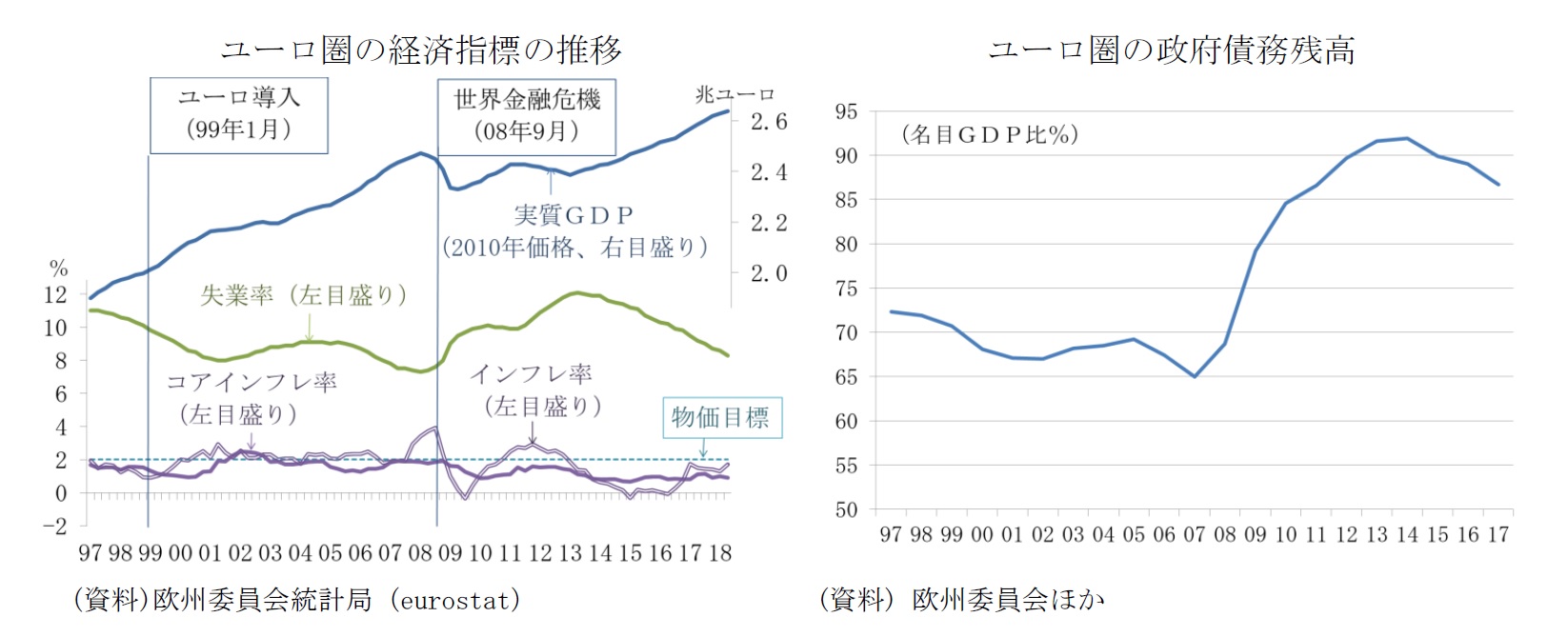

世界金融危機後のユーロ圏は、圏内の債務危機による景気後退に見舞われ、長期停滞を余儀無くされたが、2013年1-3月期を底に緩やかな景気の拡大が続いている。景気拡大のスピードは、2017年をピークに鈍化しており、ECB(欧州中央銀行)の異次元緩和の縮小が進む2020年以降は1%台半ばの潜在成長率並みのペースに落ち着くだろう。

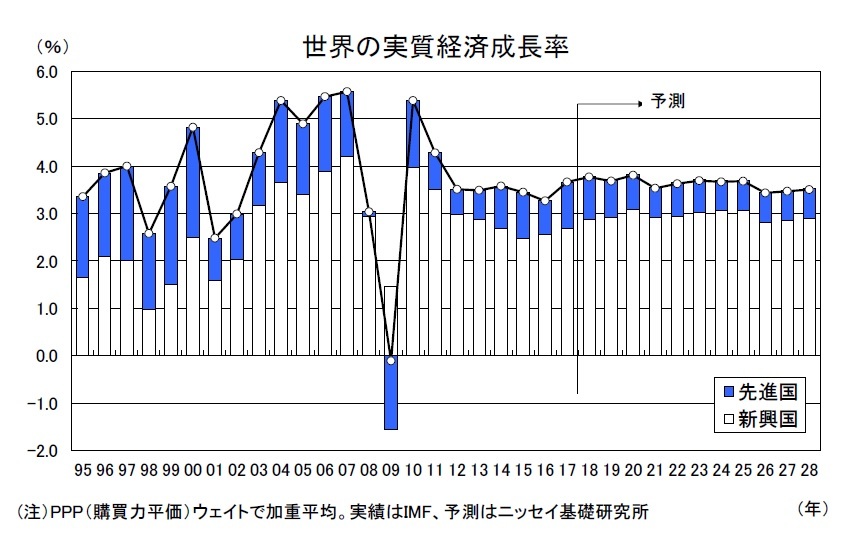

2019年から2028年までの実質GDP成長率は平均1.5%と2度の景気後退に見舞われた2009年から2018年の同0.8%を上回るだろう。

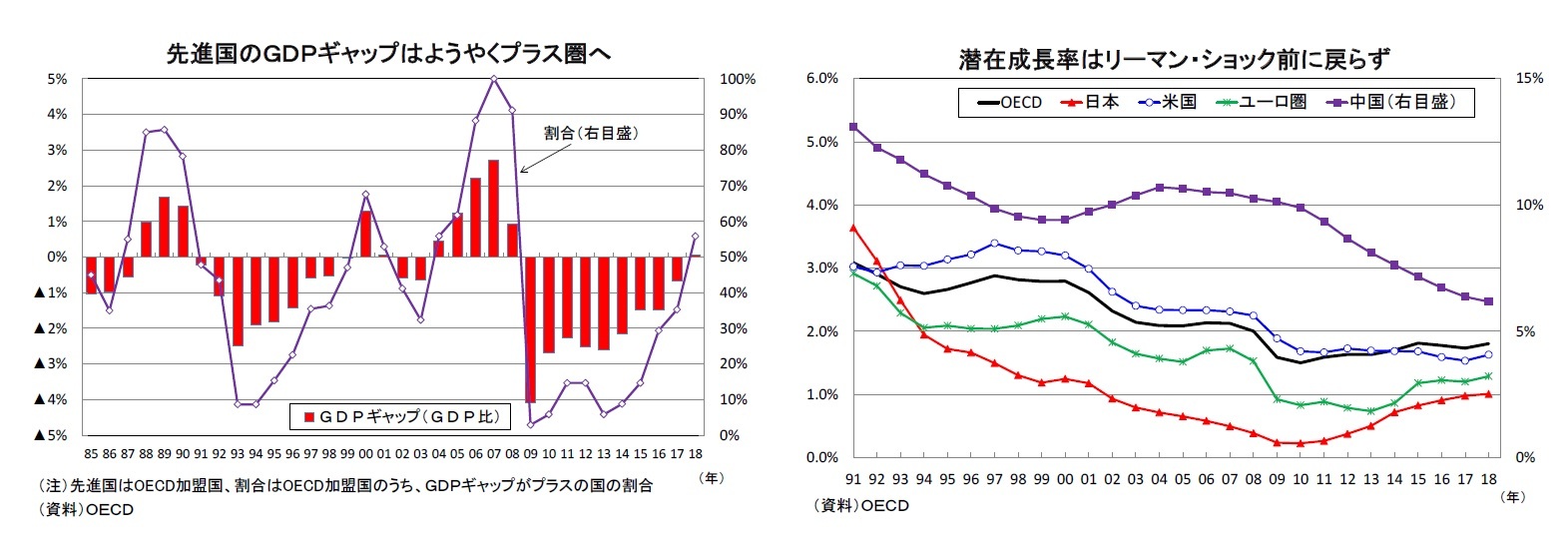

GDPギャップは、世界金融危機以降、開いた状態が続いたが、2018年にはほぼ解消し、内生的なインフレ圧力は緩やかながら徐々に強まる。インフレ率も、

2019年から2028年の平均は1.7%と2度の危機が影響する2009年から2018年の平均1.2%よりも高く、ECBのインフレ目標である2%に近づく。

政治的には2019年を境にEU、ユーロ圏は新たな局面に入る。3月には英国がEUを離脱、5月には欧州議会選挙が行われる。秋には、EUのツー・トップである欧州委員会の委員長、EU首脳会議の議長が交替、ECBのドラギ総裁も退任し、新総裁を迎える。

2021年にはEU予算の枠組みも変わる。英国は、離脱協定の暫定案では、離脱後も2020年末まで移行期間として現状を維持することになっており、その間は、約束済みのEU予算への拠出も継続する。しかし、2021年に始まる新たな中期予算は、EU27ヵ国の枠組みとなり加盟国間の拠出と受け取りのバランスも変わる。予算の内訳も、EU市民の間での不法移民やテロへの懸念の高まりを背景に、移民・域外境界管理に厚めの配分となるだろう。米国のトランプ政権からの圧力もあり、通商協議と安全保障政策の優先度も高まっている。

リスクシナリオとしても英国に続くEU離脱はないと見ている。EU圏内では、EUに懐疑的なポピュリスト政党の支持が広がっているが、EU批判の狙いは、国内での支持拡大とEU内での「いいとこどり」にある。EU離脱を選んだ英国は、主権の委譲を伴う統合に当初から懐疑的立場をとり、ユーロ導入など統合の深化には距離を置いてきた大国であることから、最も離脱しやすい加盟国だった。その英国でも、円滑な離脱の可否が危ぶまれ、EU離脱後の「いいとこどり」は困難なことも、他の加盟国に慎重な対応を促すだろう。

今後、ユーロ圏発の危機はなくとも、何らかの世界的なショックが起きた時、世界金融危機時と同様に、制度に脆弱性を残すユーロ圏は、打撃を受けることになりそうだ。今後のEUは、移民・域外境界管理、安全保障、通商問題へと政治的な資源を費やさざるを得ない。ユーロ圏予算や共通預金保険制度の創設などのユーロ制度強化は、ドイツのメルケル首相の求心力低下、フランスのマクロン大統領の不人気、多くのEU加盟国でのポピュリスト政党の発言力の強まりによって阻まれるだろう。

新たな危機に直面した場合、政策対応力が乏しいために、回復までに時間が掛かりそうだ。想定されるECBの緩和縮小のペースは緩やかであり、新たな危機に対応する追加の余地は乏しい状況が続く。世界金融危機後に急拡大した政府債務残高の名目GDP比率は90%超をピークに安定化しつつあるが、危機前の60%台を遥かに上回る。過剰債務を抱え危機に脆弱な国ほど、財政面での対応余地に乏しい問題も解消していない。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}