この仕組そのものは、生命保険発祥のときからそうなのである

2。ところが「損益計算書のどこを足し引きすればわかるのか?」「その金額は?」等と尋ねると、実は開示していない、という何ともあいまいな状況が長らく続いていた。

もともと、生命保険会社は保険料を決めるときに、上記のように、「予定事業費率」「予定死亡率(あるいは各種の疾病の発生率)」「予定利率」などを設定する。その際、保険会社が倒れては加入者全員が迷惑するので、ある程度余裕をもって(ということは高めの保険料を)決定するのが普通である。

その結果、どの利源もそれぞれ単独で剰余が発生するのが普通であった。さらに有配当保険の場合には、配当をかえすことによって、事後的に安い保険料で保障を提供できていることになる。

さて、先に資産運用の概要でもみたように、金利低下をはじめとして資産運用環境が厳しくなってくる

3と、利差益の金額がどんどん小さくなっていった。生命保険会社は、配当の引き下げ、新規契約の予定利率の引き下げ(保険料値上げ)という方策により対応してきた

4。しかし、(会社によって異なるとしても、1990年代前半だと思われるが、)ついに利差損、すなわち「逆ざや」になってきた。

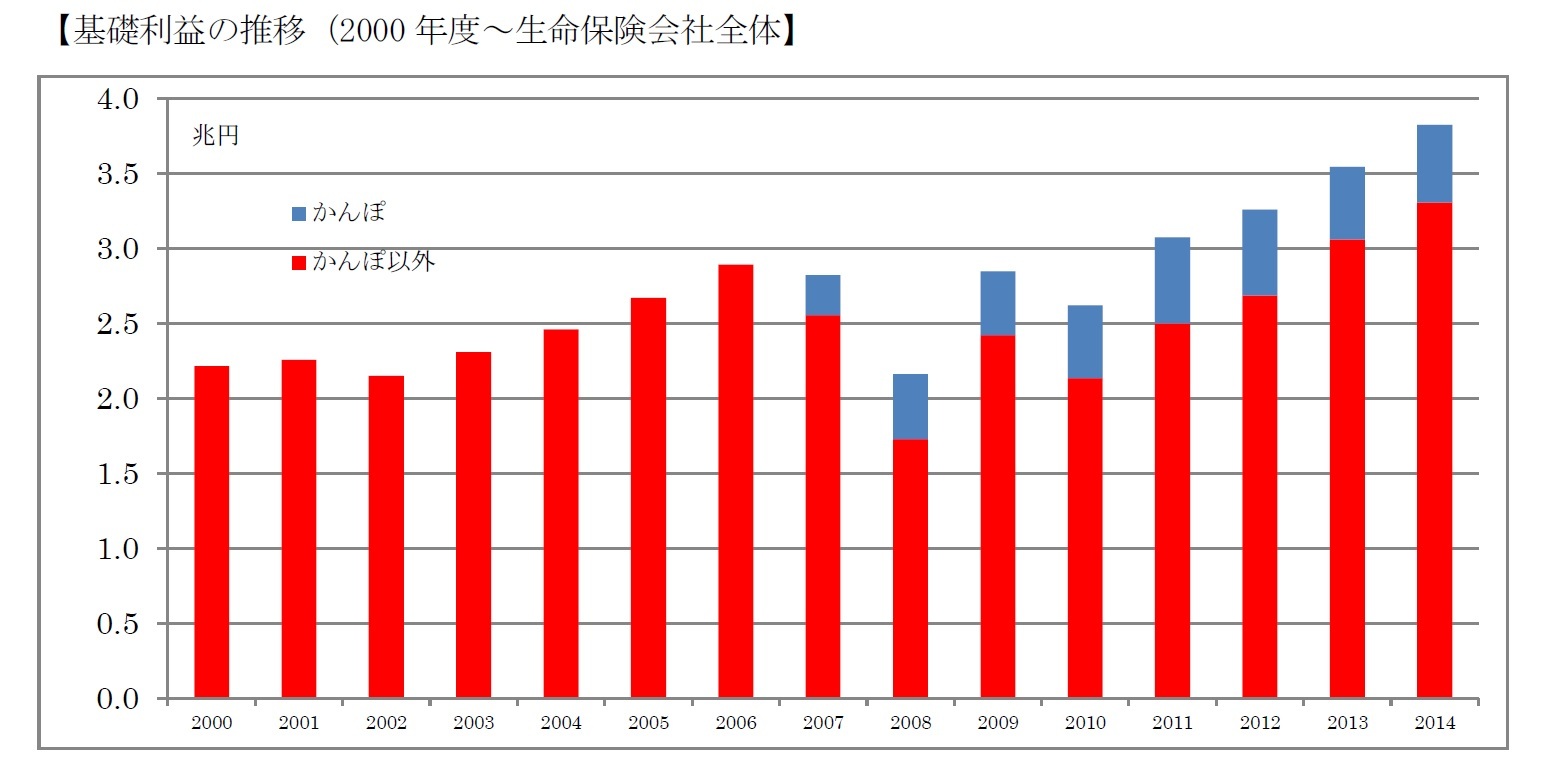

3利源の金額の開示要求は以前からあったようだが、こうした状況下でいくつかの会社が、予定利率との比較で、資産運用が立ち行かなくなり破綻するなどしてくると、「自分の保険は大丈夫か?どこの会社が安全か?」という意味での開示要求はますます厳しくなった。特に2000年度には一挙に5社が経営破綻に陥るという大変な時期であって、残る伝統的な国内社は、収支状況に問題がないことを示す必要があった。

さてこのとき、というのは2000年度決算、からであるが、逆ざやを開示しつつ、3利源は開示せず合計のみを開示する、という方法がとられ、これを「基礎利益」と称した。これにより「確かに、逆ざやがありますが、それを補って余りある安定的な基礎収支があります。安心してください。」とアピールしたということだ。

その後、3利源や逆ざやの開示は、全生命保険会社にとって必須となったわけではない。しかし伝統的な国内社のうちいくつかは、2005年度から3利源の開示を始めた。それがどういう経緯か本当のところは知らないが、その時期、様々な事情で生命保険業界の信頼を回復する必要があったことにより、開示はその対応の一環だとも聞く。

以上の関係を、念のため、まとめておく。

損益計算書の経常利益 = 基礎利益 + キャピタル損益(有価証券売却損益・評価損益など)

+ 臨時損益(危険準備金増減や再保険収支など)

基礎利益(=3利源合計) = 費差益 + 危険差益 + 利差益(マイナスのとき逆ざや)

{kind=link}

{kind=link}