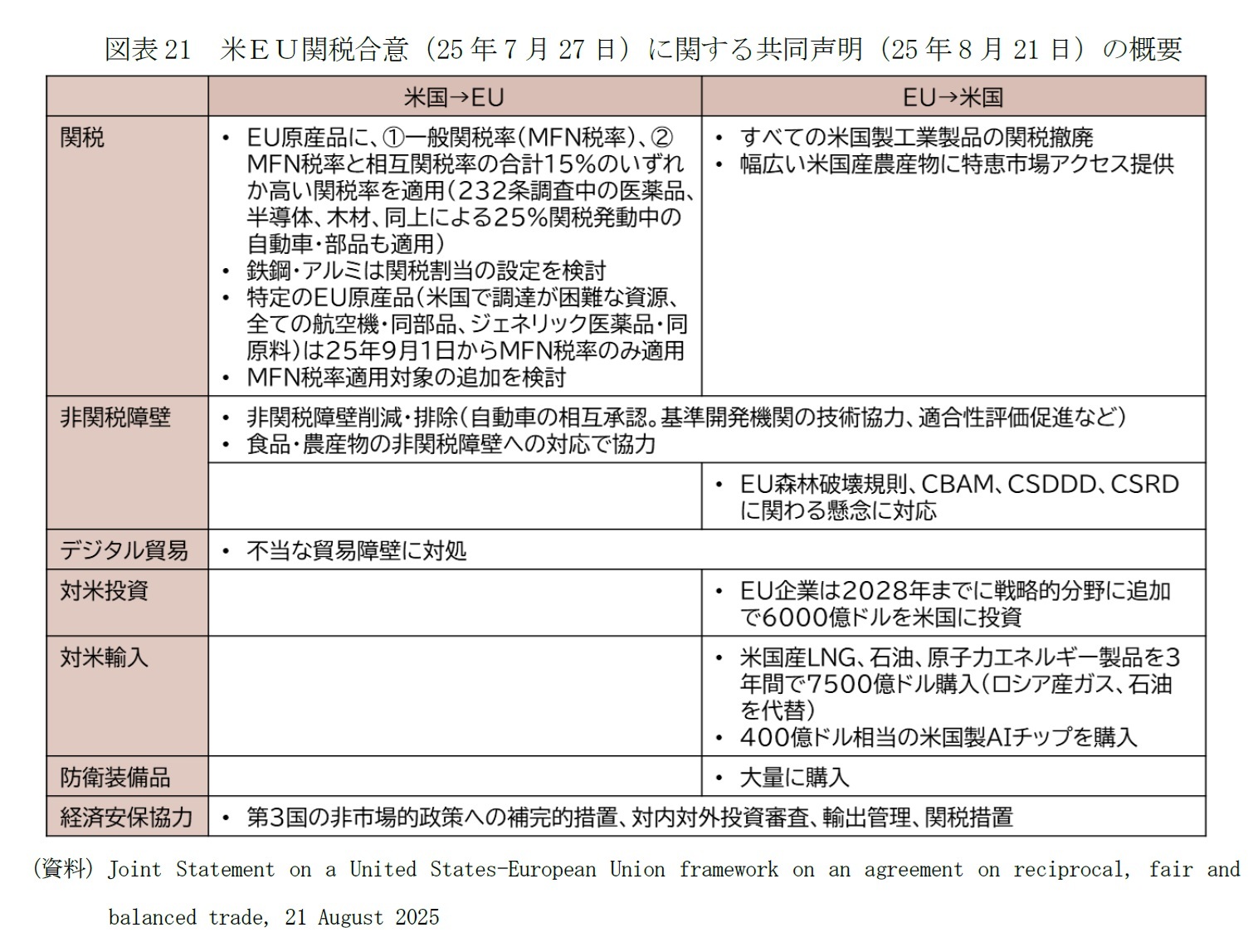

3|フランス発ユーロ危機再燃のリスク

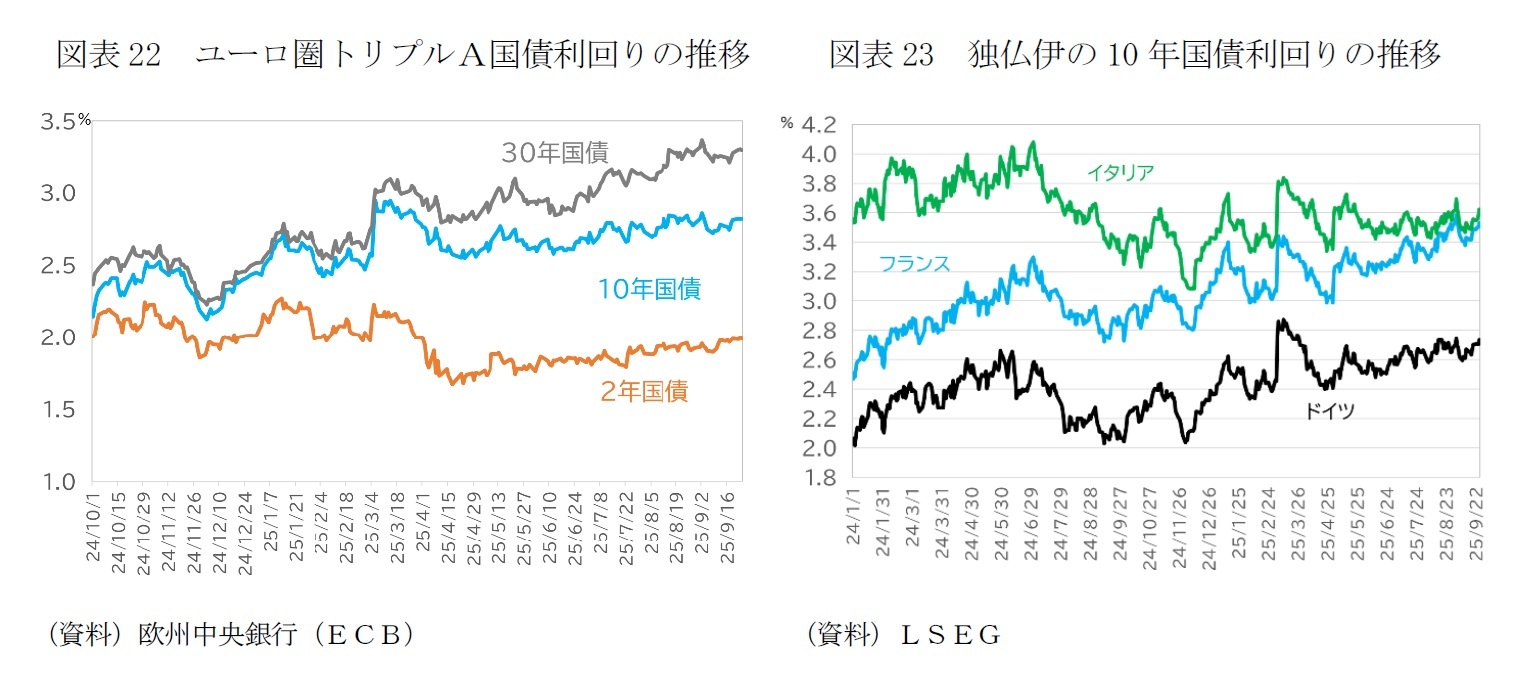

ユーロ圏内の国債利回りには2つの変調が生じている。

1つは、ユーロ圏のベンチマークのドイツの「債務ブレーキ見直し」の方針表明を受けて、圏内の国債利回りが全体に押し上げられたことである。

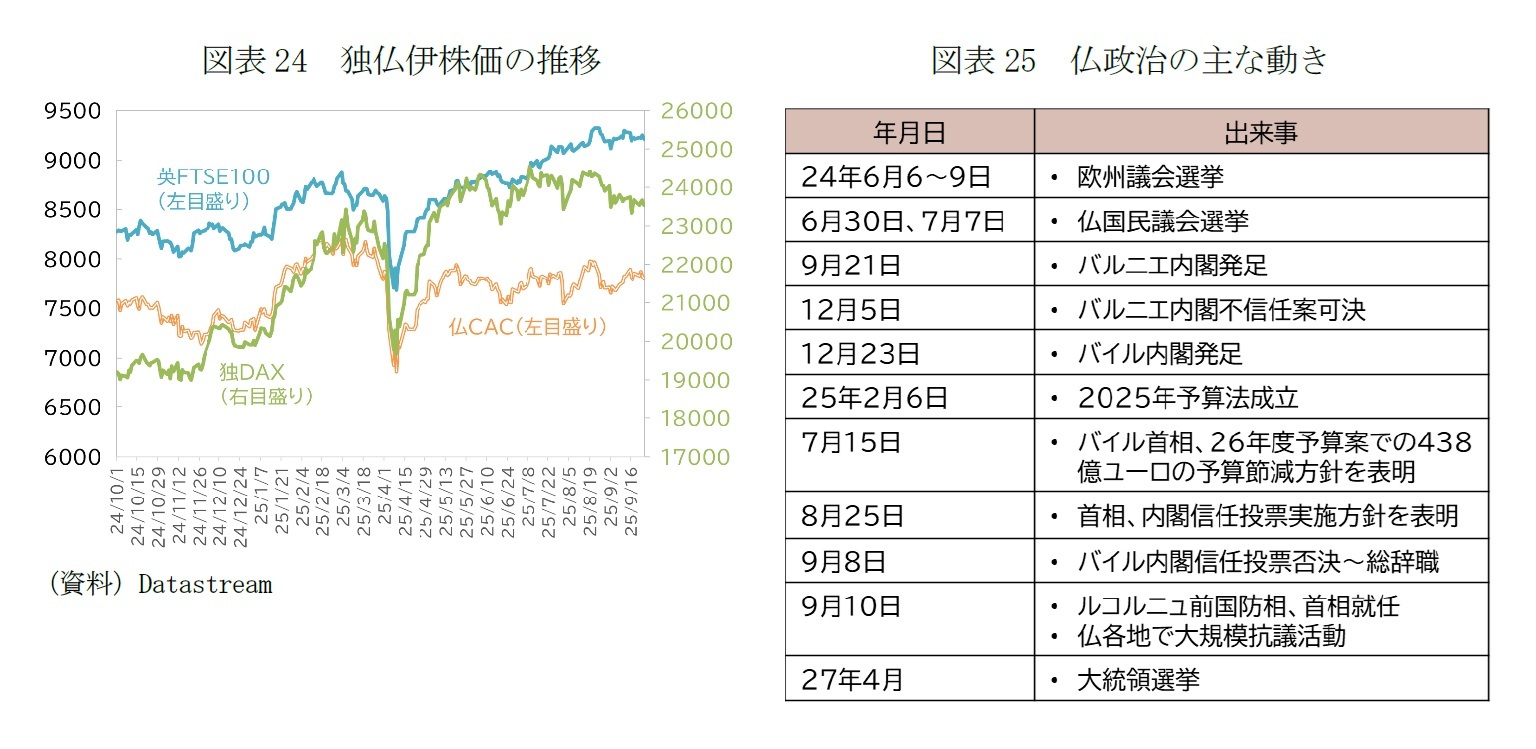

もう1つは、格下げが懸念されるフランスの国債利回りの上昇である(図表23)。ドイツとフランスの国債利回りの差(スプレッド)は、2024年6~7月の仏国民議会選挙をきっかけに拡大した。各党が財政拡張的な公約を競い合ったためだ。結局、第1回投票で最多の得票を得た右派ポピュリスト政党の国民連合(RN)の勢いを止めるため、大統領与党連合と左派連合が選挙協力を行った結果、大統領与党は議席を減らし、国民議会の議席は3分裂、予算の成立が難しくなった。独仏のスプレッドは、足もとも拡大傾向にあり、フランスとイタリアとの利回りの格差も縮まっている。フランスは、株価も英国やドイツに比べて勢いが鈍い(図表23)。ユーロ売りは見られないため、「トリプル安」とはなっていないが、「フランス売り」、「フランス離れ」の動きと見ることができよう。

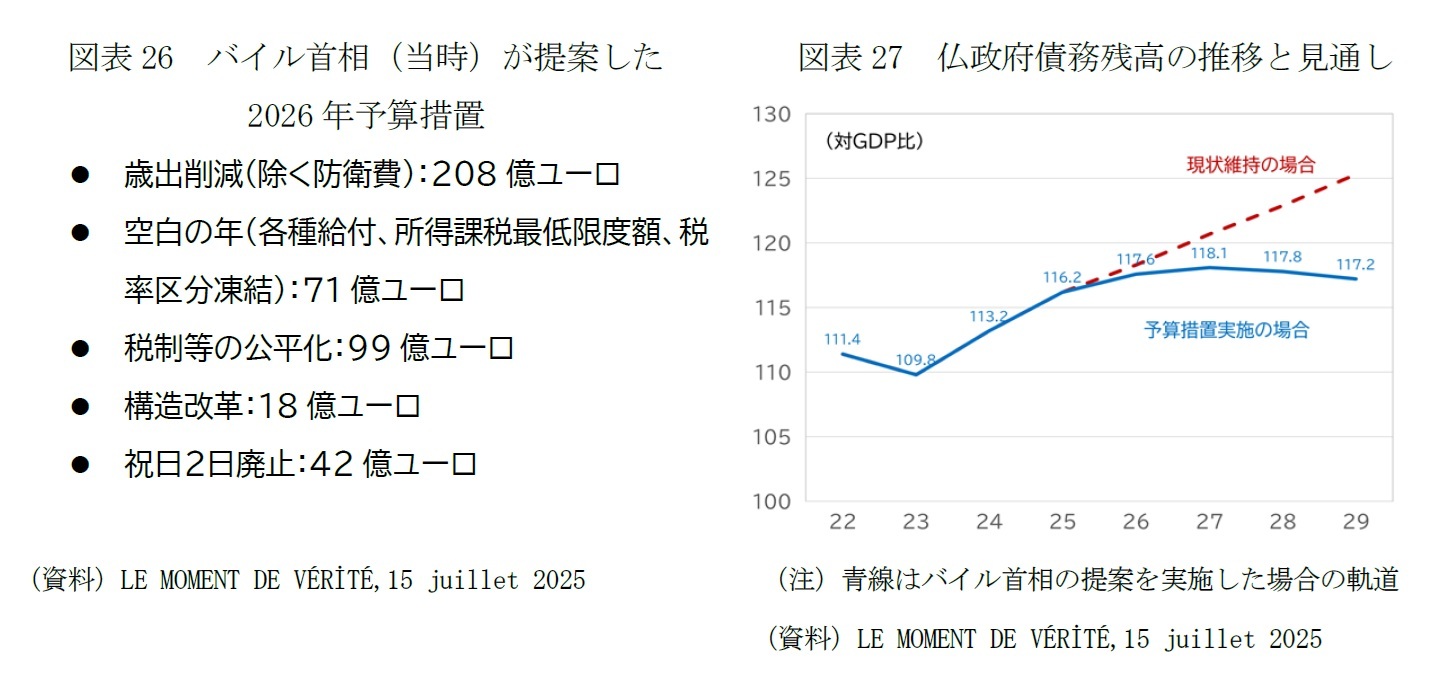

直近の「フランス売り」は、バイル首相が9月8日に内閣信任投票の提案がきっかけである(図表24)。昨年夏の議会選挙後に誕生した右派のバルニエ首相率いる内閣は、2025年予算の成立を果たせず、不信任を突き付けられた。後を引き継いだ中道のバイル首相は、中道左派の社会党の棄権、RNの採決への不参加で、2025年予算法こそ成立させてものの、7月15日に示した2026年の財政赤字をGDPの4.6%まで削減するための合計438億ユーロ(GDP比1.5%相当)の財政措置(図表26)への支持を問う9月8日の信任投票に大差で敗れた。

フランスの政府債務残高は積み上がり、利払い負担も膨らんでいることから、財政健全化措置が必要であることは、政党の間でも、有権者の間でも、コンセンサスとなっている。対立は「健全化措置の負担をどこに求めるか」という点から生じている。バイル首相の提案は「幅広く負担を求める」方針を掲げたが、42億ユーロほどの効果を見込んだ「祝日を2日廃止する」措置は、世論調査

34によれば有権者の8割が反対、医薬品の自己負担額の上限額の引き上げも7割が反対と答えた。その一方、脱税や公的支援の不正受給の取り締まり強化や富裕層・大企業への税制優遇措置の廃止などは9割が賛成している。財政健全化は、これまで多くの恩恵を受けてきたエリート層が負担すべきという考え方を見て取ることができるが、特定の層に負担を求める財政健全化の効果には限界がある。投資や雇用を通じて経済にマイナスの効果が及ぶ恐れもある。しかし、こうした点について、有権者の十分な理解は得にくく、予算の成立が危ぶまれるのは、フランスに限った話ではない

マクロン大統領は、9月10日に右派出身で腹心のルコルニュ国防相を後任の首相として指名したが、直後の世論調査では大統領の支持率は17%、首相の支持率は16%と第1期マクロン政権発足以来の低水準を更新した

35。

新首相は、各党との対話を呼びかけており、予算の成立にあたっては社会党とRNが否決に回らないことが鍵となる。社会党の要望は富裕税の再導入や2023年年金改革の凍結・見直しなど、RNは移民政策の厳格化、治安対策の強化、国防支出の増強などを主張している。3つに分裂した議会で、野党の理解を得て、政府債務GDP比の増加に歯止めをかける措置を盛り込んだ予算(図表27)を成立させることは至難の業と言え、世論調査では成功すると答えた割合はわずか20%に留まる

36。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}