近年、中国の不動産市場は長年の成長局面から一転し、厳しい状況が続いている。その背景には、中国の不動産業界が、土地の取得と住宅開発を繰り返す高回転型かつ高い借入比率(レバレッジ)に依存したビジネスモデルに基づき、全国(特に地方都市)で急速に住宅開発を進めた結果、供給が実需を大きく上回る住宅供給のミスマッチが生じたことがある。

こうした中、2020年に中国政府は、不動産企業の過剰債務体質を是正するために「三道紅線(3つのレッドライン)」と呼ばれる新たな財務規制を導入した。これは、不動産企業の財務健全性を3つの指標で評価し、一定の基準を満たさない企業に対して新規借入を制限する内容である。「三道紅線」が定める財務指標と基準は次の3つである。

(1) 総資産に対する負債比率が70%以下

(2) 純資産に対する負債比率が100%以下

(3) 現金短債比率(=現金・預金÷短期負債)が100%以上

これらの基準を1つでも満たせない企業は、財務改善が求められ、新たな融資に厳しい制約が課される。実際に導入後は、借入に大きく依存していた多くの不動産企業が資金繰りに苦慮し、業界における調整圧力が強まった。恒大集団の経営危機は、こうした問題の象徴的な事例である。不動産企業は、債務削減や企業再編、賃貸住宅事業へのシフトやREITの活用などを通じて、財務の健全化と新たなビジネスモデルへの転換を迫られている

2。

この規制は、不動産企業の財務状況に応じて個別に制限を加える点が特徴的である。財務が健全でない企業には資金を貸さないことを制度的に明確化することで、日本において1990年から実施された主に銀行に対する総量規制(不動産向け融資抑制策)とは異なるアプローチであるが、金融引き締めによって不動産市場の過熱を抑えるという目的は共通している。

市場における需給の緩和や「三道紅線」の導入を受け、住宅価格は全体的に、新築・既存を問わず、下落傾向にある地域が増加している。中指研究院

3が実施した全国主要都市を対象とする住宅価格動向調査によれば、新型コロナウイルス感染拡大前の2019年と、足元の2025年とでは、市場に顕著な変化が見られる。2019年3月時点では、全国100都市の新築住宅平均価格は1㎡あたり14,759元(当時の為替レートで約29万円)で、前月比0.24%、前年同月比では4.43%の上昇を記録した。価格が上昇した都市は62都市に達し、下落した都市(36都市)を大きく上回った。特に、価格が1%以上上昇した都市は12都市あり、前月から増加していることから、市場は全体として上昇基調と評価された。一方、下落した都市のうち、下落幅が1%以上となった都市は1都市のみであった

4。

これに対して、2025年3月時点では、新築住宅の平均価格は1㎡あたり16,740元(約33万円)と、前年同月比で2.63%、前月比で0.17%の上昇を維持しているものの、価格が上昇した都市は40都市にとどまり、下落した都市は50都市とそれを上回った。既存住宅の平均価格は、2025年3月時点で1㎡あたり13,988元(約27万円)であったが、前月比0.59%の下落、前年同月比では7.29%の大幅な下落を示した。前月より価格が下落した都市は実に99都市にのぼり、上昇が見られたのは1都市のみという極端な偏りが見られた

5。

中国では国有土地使用権の譲渡収入は、長年にわたり地方政府の主要な財源の一つである。しかし、近年の住宅需要の縮小により、不動産企業による土地取得意欲は低下し、土地使用権譲渡収入の減少が地方財政に深刻な影響を及ぼしている。2020年における国有土地使用権の譲渡収入は約8.4兆元(前年比15.9%増)だったが、2021年は8.7兆元(同3.5%増)、2022年は6.7兆元(同23.3%減)、2023年は5.8兆元(同13.2%減)、2024年には4.9兆元(同16.0%減)と、3年連続で2桁の減少が続いている

6。このような傾向は、土地使用権譲渡に依存する地方財政運営の限界を露呈するものといえる。今後は、土地財政への過度な依存からの脱却とあわせて、税収構造の多様化や民間資金の活用を通じて、持続可能な地方財政基盤への転換が喫緊の課題である。

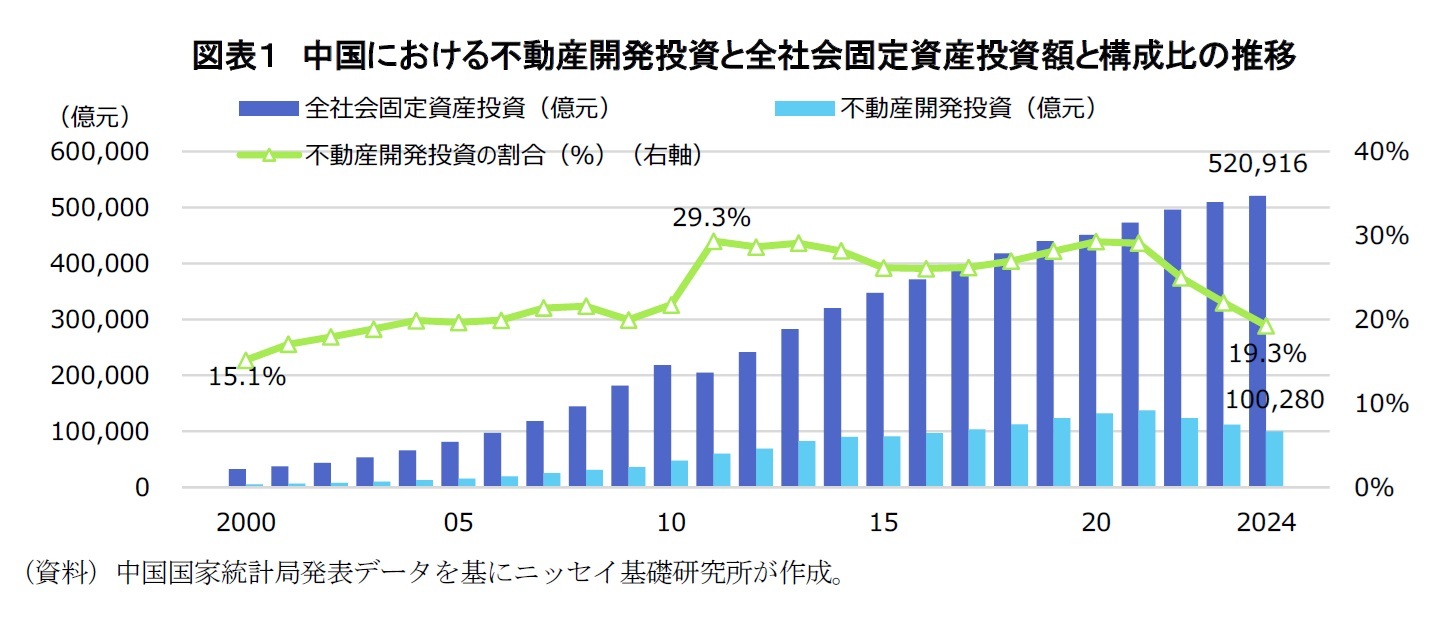

不動産開発投資は、長年にわたり中国経済の成長を支える主要な原動力であった。2010年前後には、全社会固定資産投資の約30%を占めるまでに拡大し、経済活動における存在感を一層強めていた。その後も、不動産開発および全社会固定資産投資は、概ね安定した拡大基調を維持してきた。しかしながら、2021年をピークとして不動産開発投資の構成比は下落に転じ、2024年には19.3%にまで低下している(図表1)。この構造的な変化は、住宅販売の低迷、土地取得の抑制、金融規制の強化といった複合的要因によってもたらされたものである。このように、不動産分野への依存を基盤とした従来型の成長モデルの限界が顕在化しつつある。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}