(日銀)現状維持

日銀は4月30日~5月1日に開催した金融政策決定会合(MPM)において、金融政策の現状維持を決定した。

声明文と同時に公表された展望レポートでは、トランプ政権による関税発動等を受けて、2025・26年度の実質成長率を大きく下方修正するとともに、物価上昇率も総じて下方修正し、物価目標に概ね達する時期を実質的に後ろ倒しした

1。

その後、5月13日には同MPMにおける「主な意見」が公表された。

このなかで、米国の関税政策の影響を巡っては、「賃金面ではマイナス要因となりうるため、基調的な物価には下押し要因となる可能性が高い」という見方がある一方で、「現時点では、やや長い目でみれば、米国の関税政策とその不確実性が、基調的な物価上昇率や潜在成長率に影響を与えるとはみていない」との意見もあり、政策委員の見解にバラツキが見られた。

また、今後の金融政策運営については、「米国の関税政策の展開がある程度落ち着くまでは様子見モードを続けざるを得ない」、「日本経済への影響を慎重に見極める必要があるため、現状の金融政策を維持することが適当である」など様子見を強調する意見があった一方、「見通しは2%の物価安定の目標を実現する姿となっており、実質金利は大幅なマイナスであるので、利上げしていく方針は不変である」、「過度な悲観に陥ることなく、自由度を高めた柔軟かつ機動的な金融政策運営が求められる」、「2%の物価安定の目標に向けて上昇してきた基調的な物価上昇率が下方に屈折してしまう可能性は小さい」など、先行きの利上げに対して前向きと受け取れる意見もかなり見受けられた。

今月に入り、3日には植田総裁が内外情勢調査会で講演を行った。

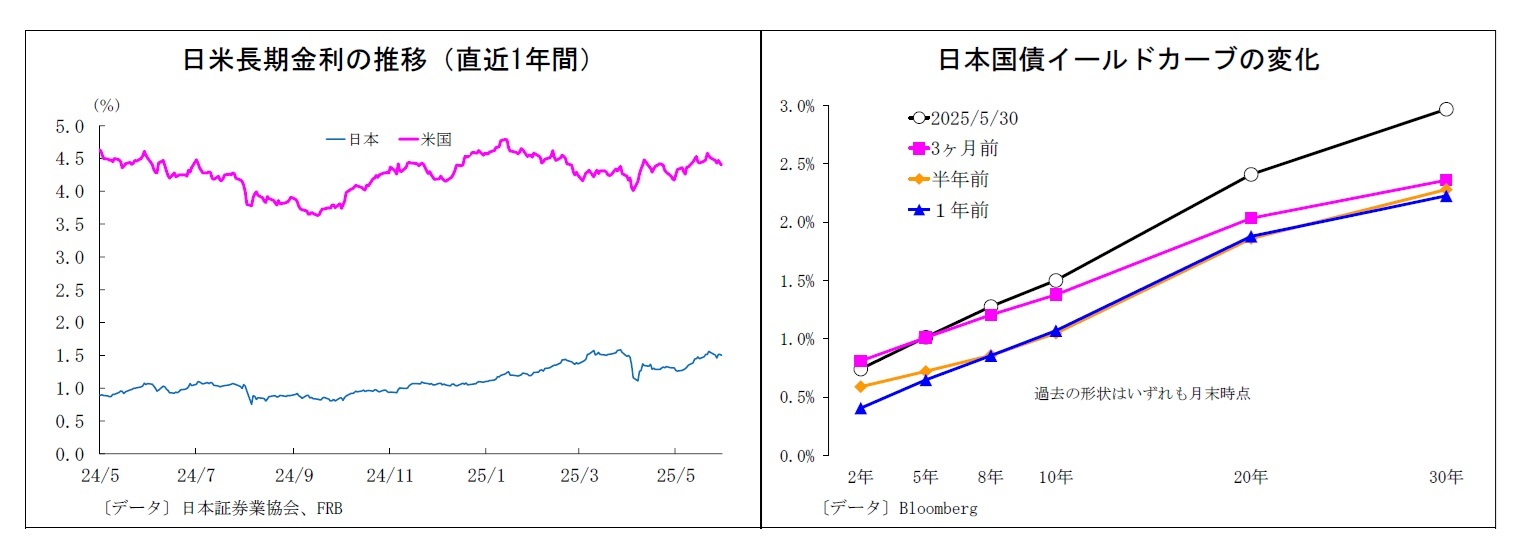

総裁は、今後の金融政策運営について、「私どもの中心的な見通しに沿って、わが国の基調的な物価上昇率が2%に向けて高まっていくという姿が実現していくとすれば、経済・物価情勢の改善に応じて、引き続き政策金利を引き上げ、金融緩和の度合いを調整していく」、「各国の通商政策の今後の展開やその影響を巡る不確実性がきわめて高い状況にあることを踏まえ、そうした見通しが実現していくかについては、内外の経済・物価情勢や金融市場の動向等を丁寧に確認し、予断を持たずに判断していく」と前回MPMの表現を踏襲。先行きの高い不確実性を注視しつつ、利上げを模索していくという基本スタンスを維持した。

一方、講演の中では、「賃金と物価が相互に参照しながら緩やかに上昇していくメカニズムは維持されると考えている」、「企業の積極的な賃金設定行動は、全体として維持されていくのではないかと判断している」など、「賃金と物価の好循環」の持続性についての前向きな発言が目立った。

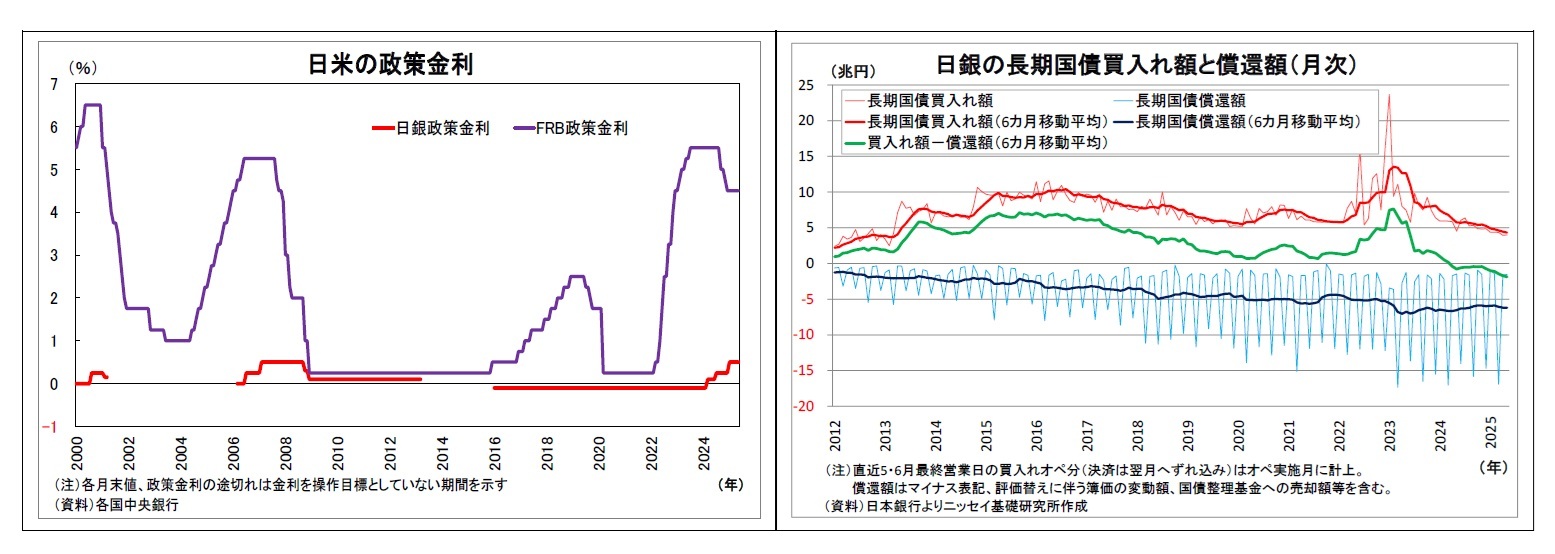

なお、総裁は次回6月のMPMで中間評価を行うことが予定されている長期国債の買入れ減額について、「これまでのところ国債買入れの減額は、国債市場の機能度回復という所期の効果を発揮している」、「来年3月までの現在の減額計画の修正を求める声は限られている」、「来年4月以降も、国債の買入れ額を減らしていくことが適切との声が多く聞かれた」と言及した。来年3月までは現行計画通り毎四半期4000億円程度ずつ減額し、4月以降はさらに減額を進める方針となることを示唆した可能性がある。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}