2025年05月16日

(吉田 資)

(株式会社価値総合研究所 不動産投資調査事業部 事業部長 主任研究員 室 剛朗)

(株式会社価値総合研究所 不動産投資調査事業部 研究員 藤野 玲於奈)

(株式会社価値総合研究所 不動産投資調査事業部 研究員 宮野 慎也)

関連カテゴリ

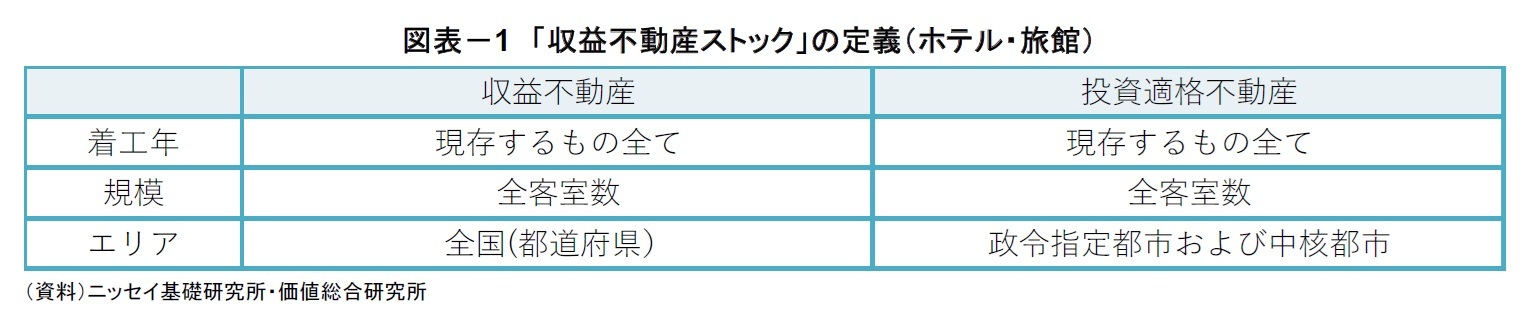

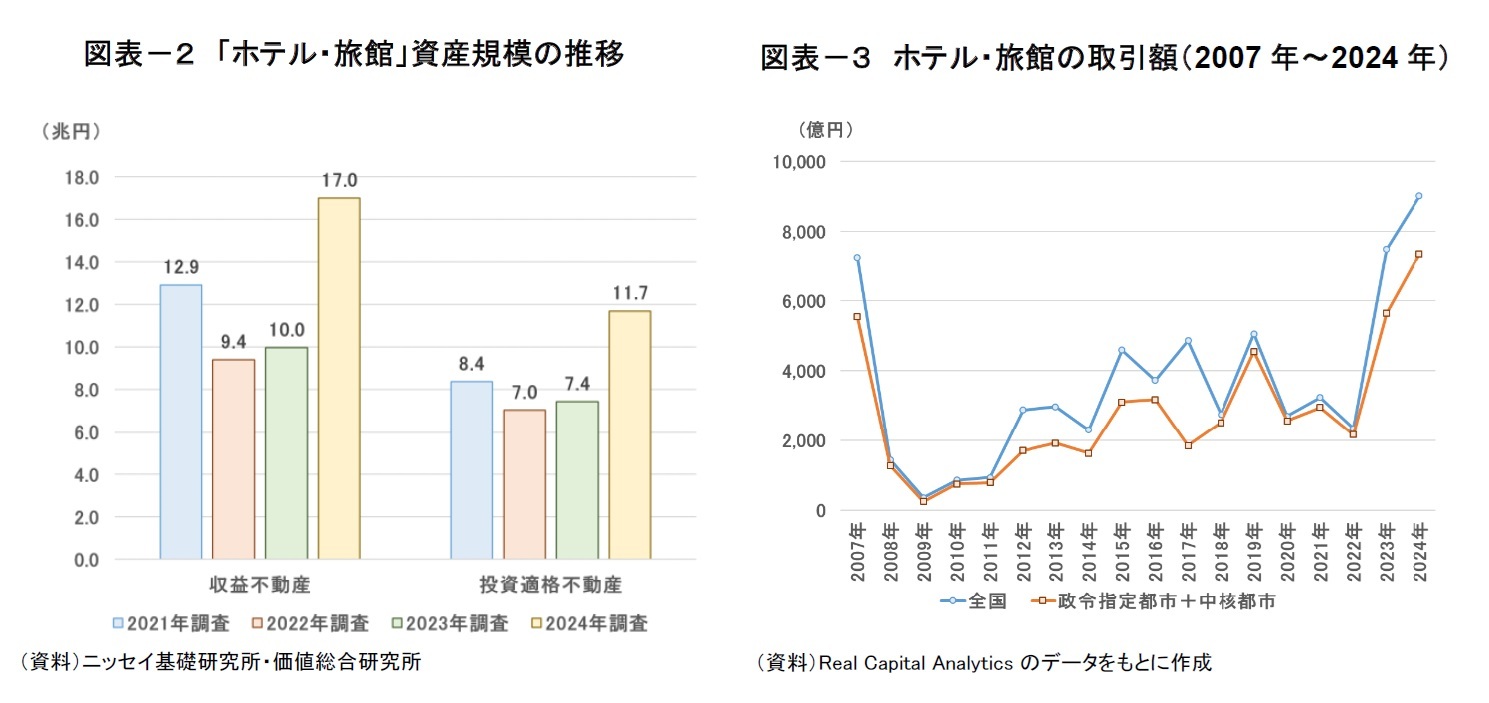

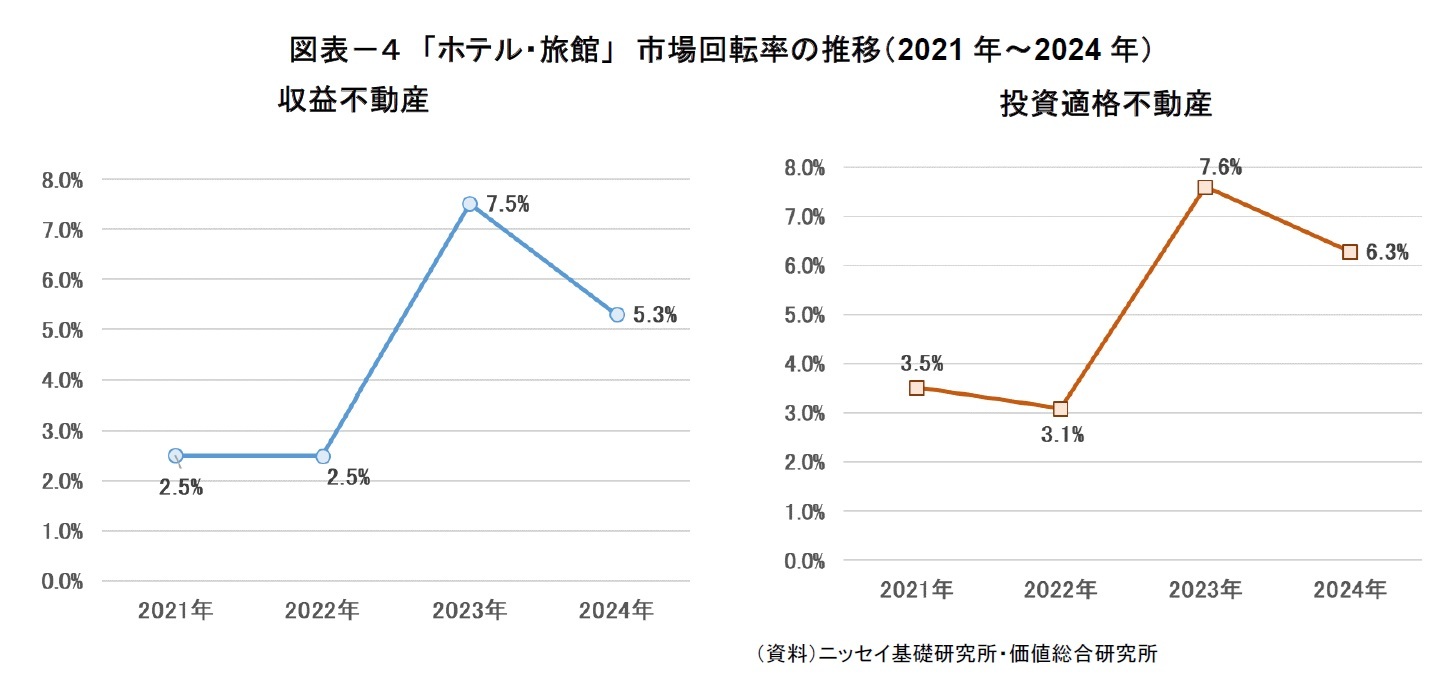

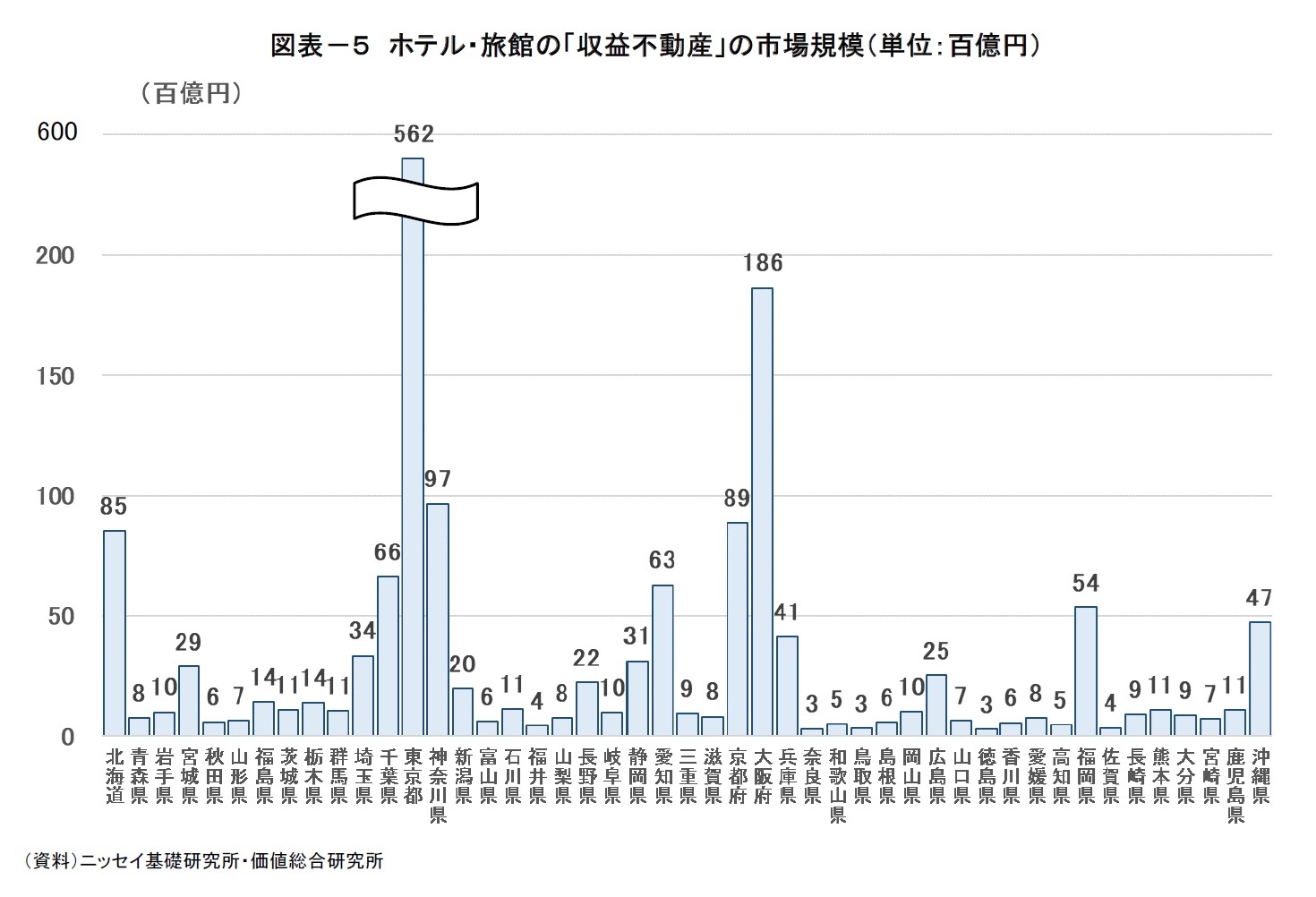

2.ホテル・旅館の資産規模の推計結果

【次ページ】エリア別にみたホテル・旅館の「投資適格不動産」

1 2 3

基礎研 Report Head Lineメルマガ配信中!

あなたに役立つ情報をお知らせします!

金融研究部

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}