日本国債市場における市場機能、すなわち価格が自律的に形成される能力を評価するためには、単なる金利の水準や変化だけでなく、「市場がどれだけ情報を取り込んで価格に反映できているか」を測定する指標が必要となる。本章では、そのような目的のために用いられる統計的手法であるInformation Share(以下、IS)について、その理論的背景と本稿が採用した考え方について説明する。

ISは、もともとHasbrouck[1995]

1によって開発されたものであり、複数の市場で同一資産が取引されているときに、「どちらの市場がより価格変動を主導しているか(=情報を価格に反映する力が強いか)」を数値化することを目的としている。たとえば、同一の金融商品が別々の市場で取引されているとき、価格変動がどちらの市場で先に起きるかを観察することで、価格発見(price discovery)の主導権を把握できる。ISは、この「情報の反映速度や影響度」を、分散の分担という形で定量的に評価するものである。

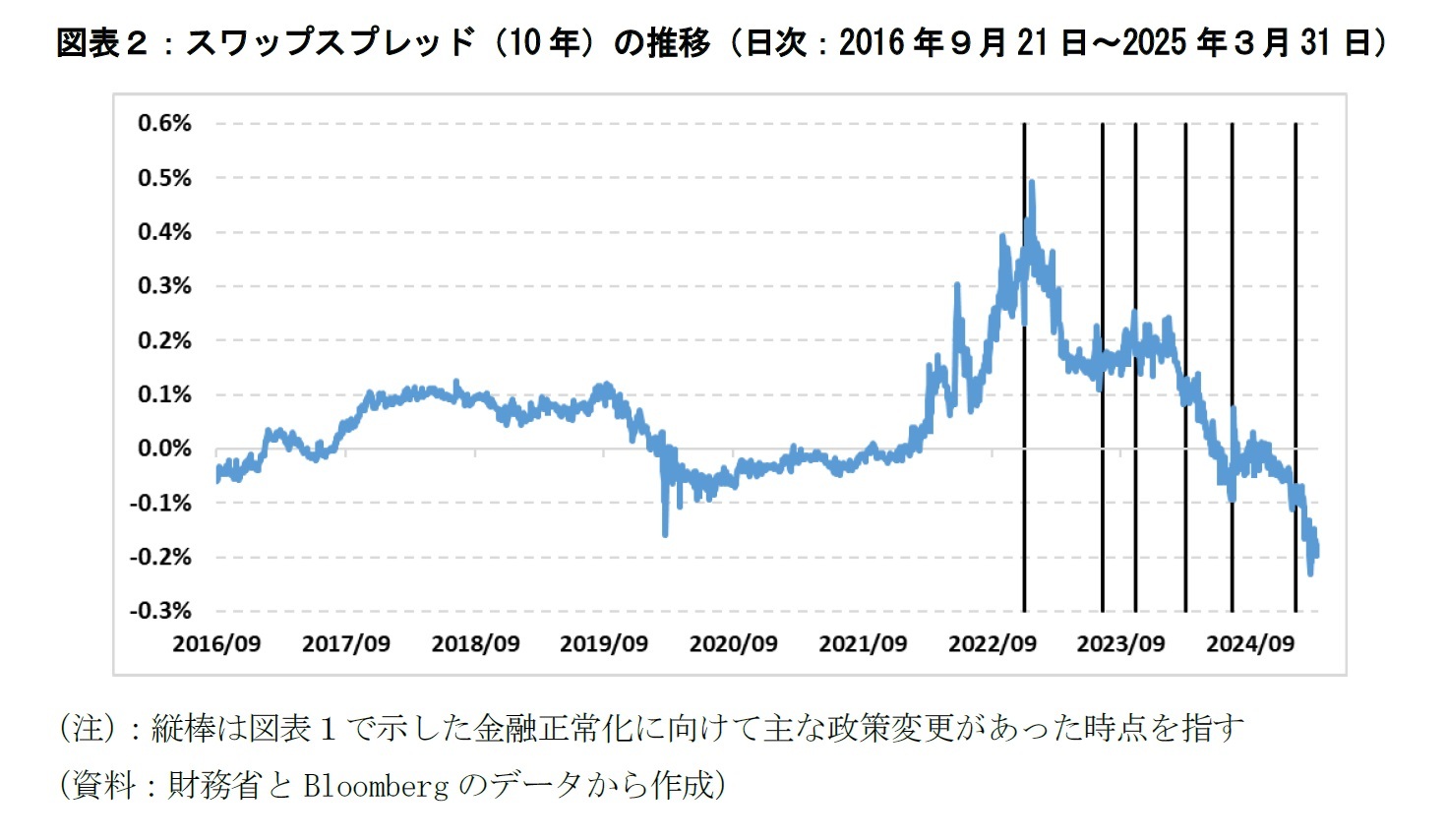

この手法は、円スワップ市場と日本国債市場という、円金利に関する二つの異なる市場の比較においても応用可能である。たとえば、何かしらの経済指標が公表された直後に円スワップ市場が即座に反応し、金利水準が変動した場合、その水準変更が日本国債市場よりも早ければ、円スワップ市場が情報を先に織り込んだ、すなわち「価格発見において主導的な市場である」と判断できる。逆に、日本国債市場の方が先に反応していれば、日本国債市場のISが高く評価される。

ISの値は0%から100%の間で変動し、それぞれの市場が「価格変動(=ショック)」をどの程度説明しているかを示す。たとえば「円スワップ市場60%、日本国債市場40%」という結果が得られた場合、統計的に見てスワップ市場の方が価格形成により大きく関与していると解釈される。理論的には、効率的な市場において情報が同等に織り込まれ、同等に価格変動している状況にあれば、ISは50%:50%に近づく。このため、本稿では「50%近辺=市場機能がバランスよく働いている状態」と解釈し、そこからの乖離の大小をもって、市場構造の偏りを評価する。

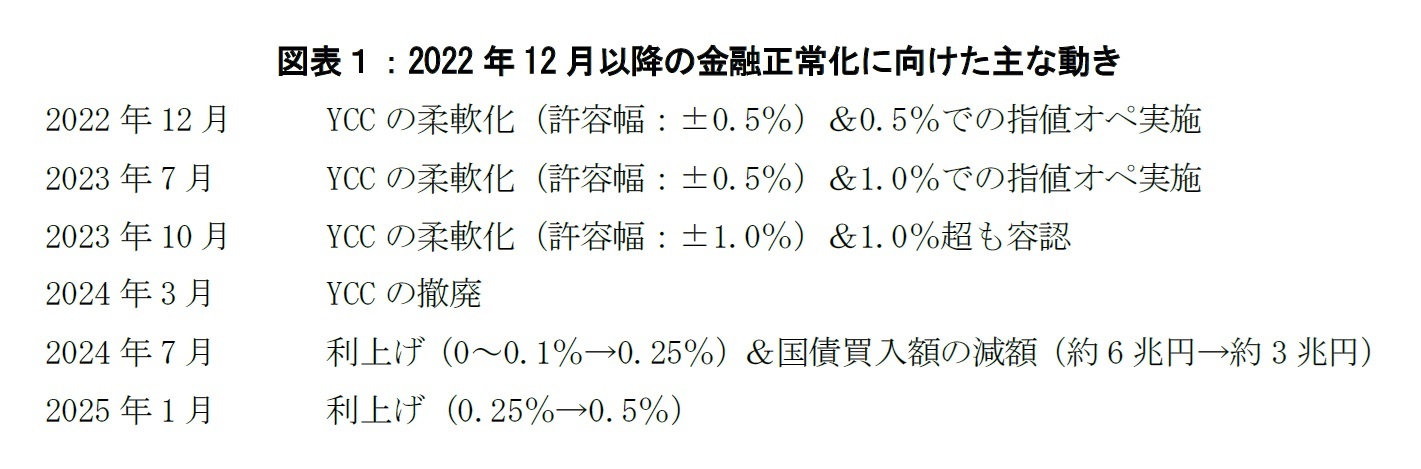

ただし、ここで重要な前提がある。Hasbrouck[1995]によるISの理論的枠組みは、本来「自由市場で、価格が均衡に向かって調整される」という仮定を置いて構築されているものである。つまり、十分な流動性と裁定機会が存在し、すべての参加者が情報を正確に把握し、合理的に取引していることが前提とされている。しかし、実際の日本国債市場では、少なくとも2022年12月のYCC柔軟化までは日銀の大規模な保有と買入れによって、そのような自由市場の条件が長らく満たされてこなかったと考えられる。

この点を踏まえ、本稿ではISを本来の意味から一部「再解釈」し、次のように位置付けることとした。そのような自由市場の条件が満たされていない状況では、ISは「価格発見機能の主導度合い」という本来の意味に加えて、「構造的制約下での情報反映力の偏り」を観測するための手段として再解釈する余地がある、と考える。すなわち、ISは、理論的には価格発見機能の主導度合いを測る道具であるが、現実の制度的制約や流動性の歪みが存在する場合には、それら構造的要因による「情報反映力の非対称性」を可視化するための間接的な観測指標としても使えるという立場をとる。したがって、ISが円スワップ市場に極端に偏っていれば、「日本国債市場の情報反映能力や価格発見能力が抑制されている」状況にあると解釈できるし、逆にISが50%のバランスに近づけば、「両市場の価格発見機能が均衡しつつある」状況にあると見なすことができる。

このようなISの活用は、理論の厳密な応用というよりも、「制度的歪みをどこまで市場が克服しつつあるかを定量的に確認する」ことを目的とした実務的アプローチと言える。特に日本国債市場のように、まだまだ日本銀行の関与が強い市場を対象に分析する際には、従来の理論だけでは捉えきれない問題が存在する。そのため、ISの計算式がもつ「ショック分散の分担比率」という中立的な構造を踏まえたうえで、その結果に対する解釈は、制度や政策の文脈を加味して慎重に行う必要がある。なお、ISの実際の算出にかかる統計モデルの詳細な内容については補論で取り扱う。

次章では、実際にこの手法を用いて、円スワップ市場と日本国債市場が政策変更の局面でどのように情報反映や価格発見にかかる機能を分担してきたのか、ISの推移を計測し、分析を試みる。

1 Hasbrouck, J. (1995). "One security, many markets: Determining the contributions to price discovery." Journal of Finance, 50(4), 1175–1199.

{kind=link}

{kind=link}