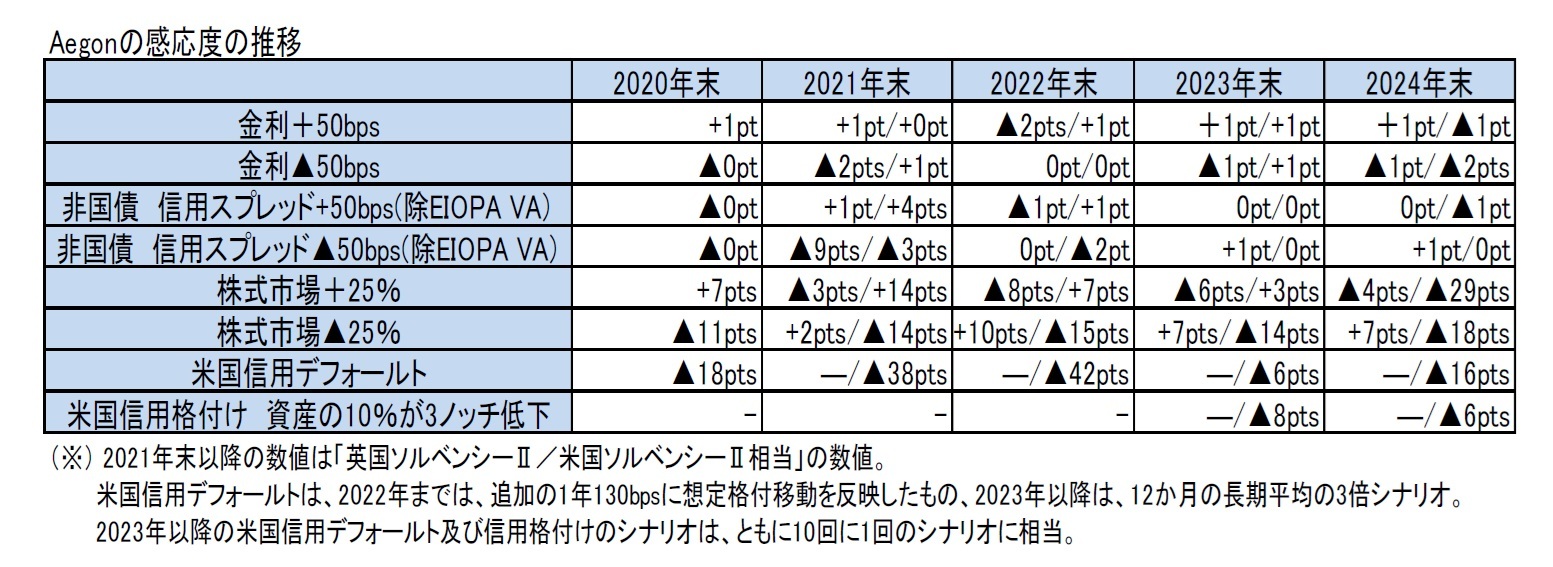

また、感応度の算出に関して、現実の市場への影響(例えば、金利の低下や株式市場の下落)が同時に発生する可能性があり、それはより深刻な複合的な影響につながる可能性があり、表に示されている個々の感応度の合計と等しくない場合がある、と説明している。

また、米国の感応度においては、DTAsについて、特定の不利なシナリオの下で、該当する場合、DTAsの一部が認められなくなる可能性があり、これを反映している。これにより、DTAsが全て認められる場合に比べて、感応度が高くなっている、なお、DTAsは時間の経過とともに回復可能である。実際に米国のRBC比率においては、DTAsの一部が認められなかった。

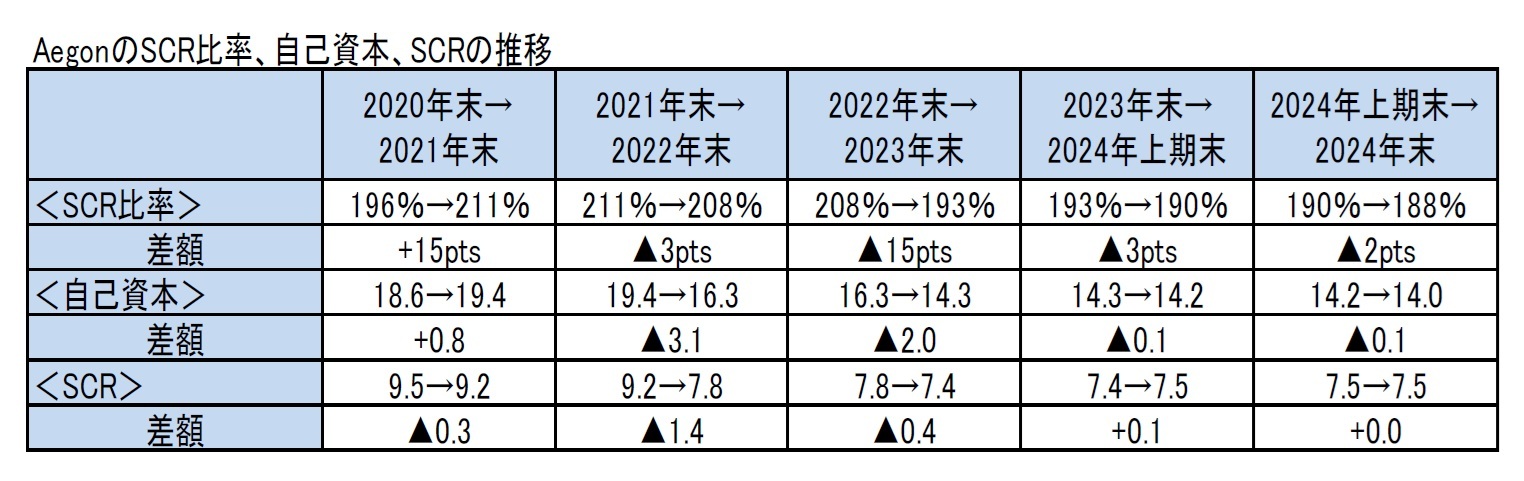

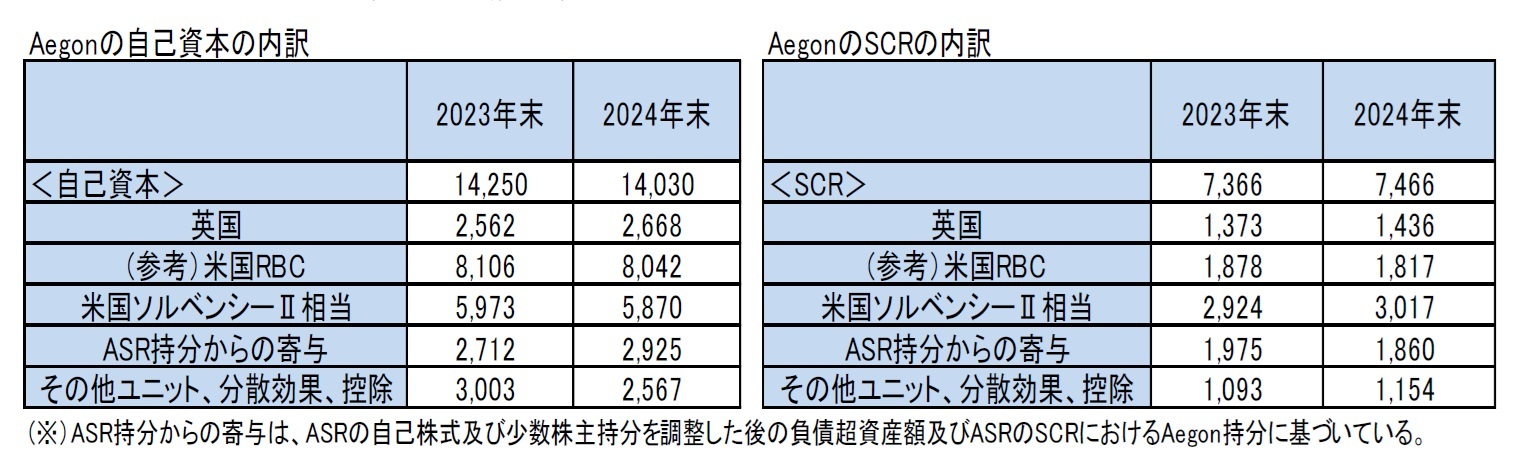

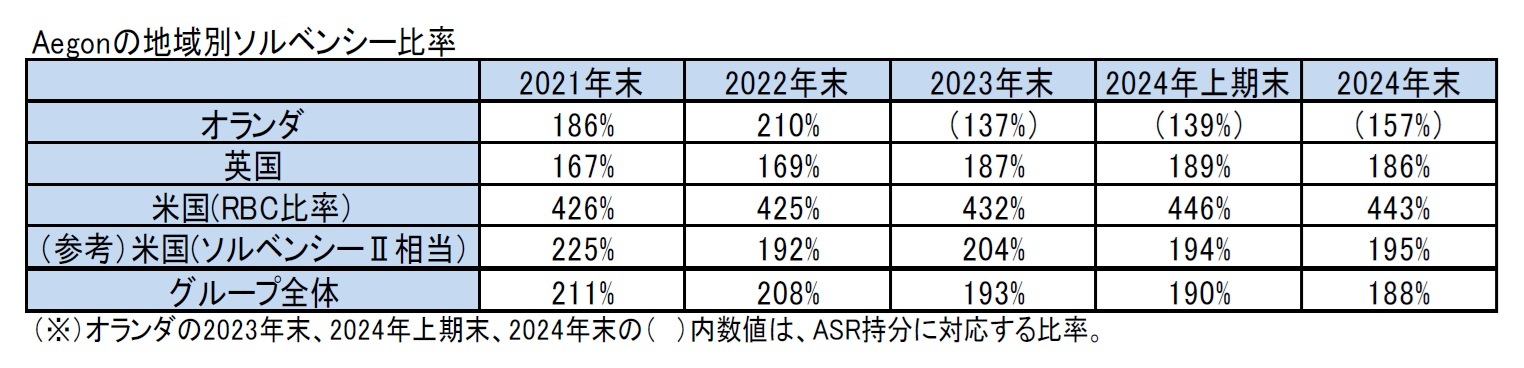

(3) トピック

Aegonの2024年における主な資本取引等とその概要は、以下の通りであった。

2024年2月26日に、2023年7月21日に公表された、インドの合弁会社であるAegon Life Insurance Companyの株式56%のインドの金融サービス会社であるBandhan Financial Holdings Limitedへの売却が完了し、インドの合弁事業から撤退した、と発表した。

2024年3月19日に、4%の固定‐変動劣後債

16(fixed-to-floating subordinated notes)を7億ユーロ償還する権利を行使すると発表した。これらのTier 2証券の償還は2024年4月25日から発効し、その時点で元本総額7億ユーロが未払利息と合わせて返済されることになる。

2024年4月10日に、固定クーポン5.5%、期間3年の7億6,000万米ドルのシニア無担保債の価格設定に成功した、と発表した。この発行による純収益は、2024年4月25日付けでの、固定から変動への劣後債7億ユーロの償還を含む、一般的な企業目的に使用される。

2024年5月16日に、2億ユーロの自社株買いプログラムを発表した。なお、2024年12月16日に、この自社株買いが完了したことが発表された。Aegonは、買い戻した株式を2024年12月に消却した。

2024年7月1日に、15億3,500万ユーロの自社株買いの完了を発表した。2023年7月6日に発表されたとおり、自社株買いのうち15億ユーロは、Aegon the NetherlandsとASRの合併取引に関連している。2024年4月9日に、上級管理職向けの株式報酬プランに関連して、この自社株買いが3,500万ユーロ増加したことを発表していた。

2024年7月1日に、Royal LondonがAegonからの英国の個人保障ブックの譲渡を完了したと発表した。この取引は、2023年4月4日にAegonが発表していた。この取引により、約40万人の顧客を対象とした生命保険、重度疾病、所得補償保険がRoyal Londonに移管された。

2024年7月8日に、2024年5月16日に発表された2億ユーロの自社株買いを開始し、不測の事態がない限り、2024年12月13日に完了する予定だと発表した。

2024年11月15日に、1.5億ユーロの自社株買いを発表した。これは2025年6月末までに完了する予定である。

16 一定期間、一定額の利息を支払った後、変動金利債に変わる劣後債

{kind=link}

{kind=link}

{kind=link}

{kind=link}