2025年02月14日

(日本生命保険 執行役員、PRI理事、TISFD Steering Committeeメンバー 木村 武)

関連カテゴリ

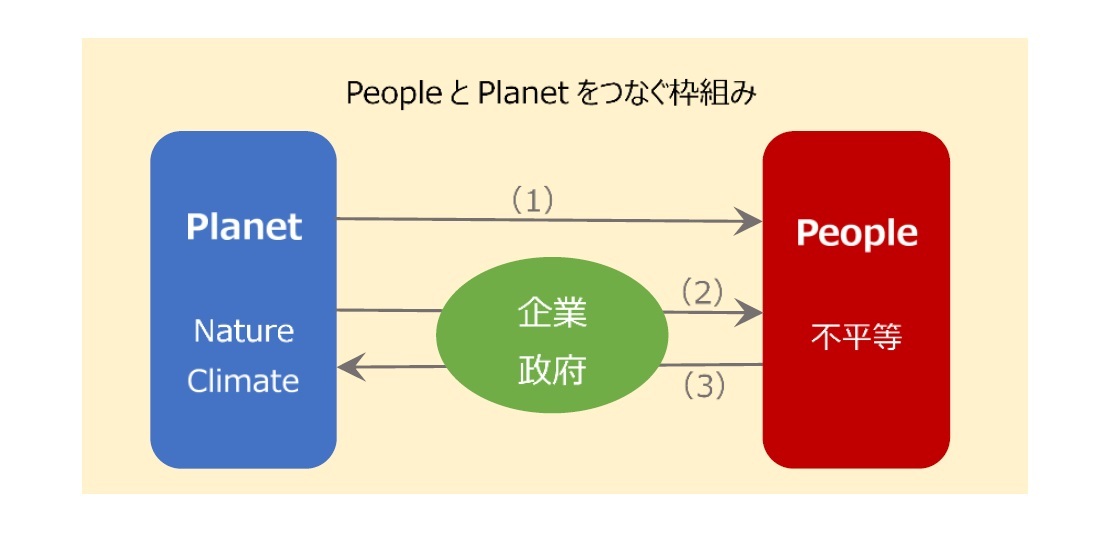

6―― People, Climate, Natureをつなぐ

7――相互運用性の確保と今後の動き

1 2 3

基礎研 Report Head Lineメルマガ配信中!

あなたに役立つ情報をお知らせします!

研究領域:

研究・専門分野

{kind=link}