1|資本への影響-ソルベンシーの状況等-

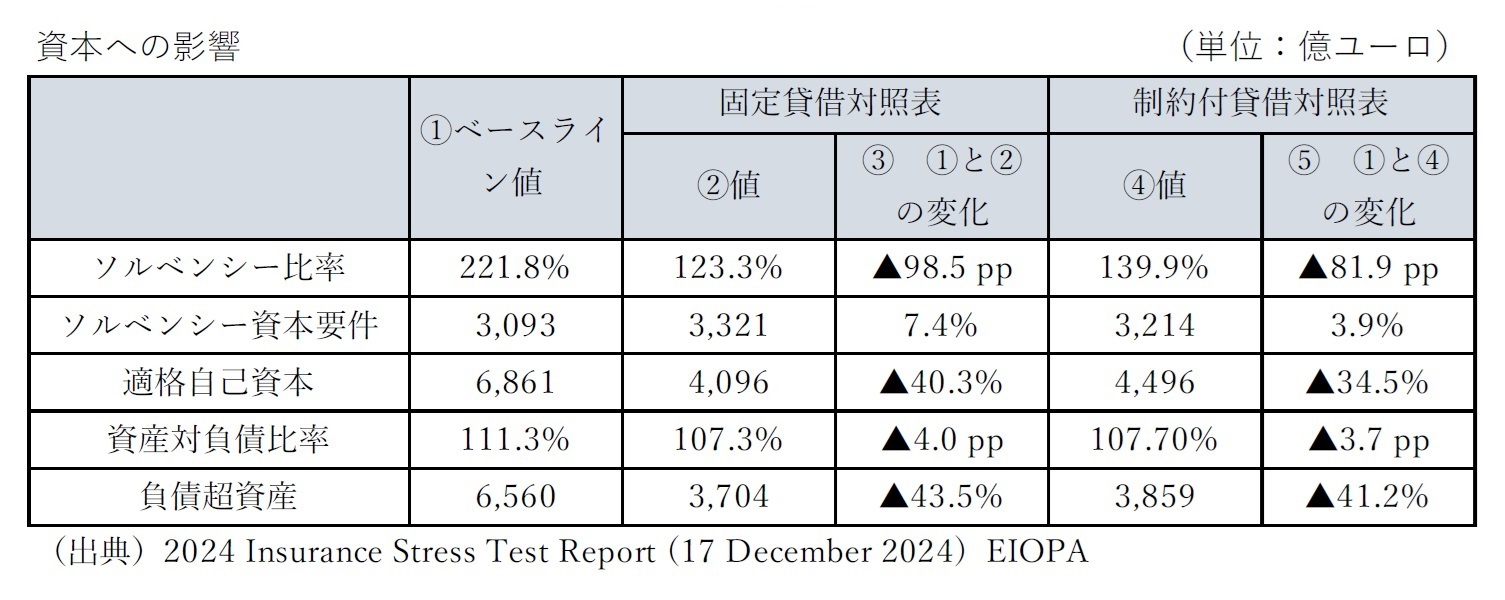

全体のソルベンシー比率は、ストレス後の固定貸借対照表ベースでは、221.8%から98.5 p.p.(パーセントポイント)低下して、123.3%となる。ただし、リアクティブな経営行動後の制約付貸借対照表ベースでは139.9%となり、81.9 p.p.の低下に留まる。

ソルベンシー資本要件は、3,093億ユーロから7.4%増加して3,321億ユーロになるが、リアクティブな経営行動を適用すると増加額が107億ユーロ減少して3,214億ユーロになる。一方で、適格自己資本は、6,861億ユーロから40.3%減少して4,096億ユーロになるが、リアクティブな経営行動を適用すると減少額が400億ユーロ減少して4,496億ユーロとなる。リアクティブな経営行動を適用したのは26社で、その多くは複数の措置を適用し、合計95の措置を適用した。6社が1つの措置のみを適用したが、10の措置を適用する会社もあった。一方で、22社はリアクティブな経営行動を使用することを選択しなかった。

なお、2021年のストレステスト

6においては、ソルベンシー資本要件と適格自己資本がそれぞれ7.1%の増加、38.2%の減少となっており、今回のストレスの方が若干大きな影響になっている。また、リアクティブな経営行動の適用方法が変更され、規制上のソルベンシー比率の達成だけでなく、参加会社のリスク管理の枠組みを考慮するようになったことにより、適用会社は2021年の19社から26社に増加した。

この全体的な影響に加えて、8社は、固定貸借対照表ではストレス後の資本要件を満たしていなかった。しかし、これらの会社を含む全ての会社について、保険契約者に対する債務をカバーするのに十分な資産が保持されていた。ソルベンシー比率が100%未満の8社は全て、リアクティブな経営行動を適用して、100%以上のポジションを回復できることを示した。前述のように、100%のソルベンシー比率は維持されているが、内部リスク管理の枠組みへの遵守を確実にするために、より多くの参加会社がリアクティブな経営行動を適用した。全体として、リアクティブな経営行動の適用による実質的な外部性(他の経済主体の意思決定への影響)は現れなかったが、組み込まれた経営行動はこれを説明できないという点に注意が必要である。

なお、図表による詳細な数字は開示されていないが、ソルベンシーIIで認められている移行措置は、ストレス後シナリオの下で規制要件を上回るポジションを維持することに貢献しており、これらの措置が非適用となった場合、固定貸借対照表の前提の下でさらに7社が規制要件を下回ることになる。

因みに、移行措置を非適用とした場合、全体のソルベンシー比率は、ストレス後の固定貸借対照表ベースでは、209.3%から100.7 p.p.低下して、108.7%となる。ただし、リアクティブな経営行動後の制約付貸借対照表ベースでは124.4%となり、84.9 p.p.の低下に留まる。

{kind=link}