研究領域

経済

経済予測・経済見通し

欧州経済見通し-逆風のなか、回復は緩慢な足取りに

2024年12月13日

(伊藤 さゆり)

(高山 武士)

関連カテゴリ

Weekly エコノミスト・レター

経済予測・経済見通し

欧州経済

欧州

2.経済・金融環境の見通し

(見通し:消費主導の成長が継続)

今後については、引き続き所得環境の改善を受けた消費主導の回復が続くことが見込まれる。また、ECBが段階的な利下げを実施していることも経済の追い風となるだろう。ただし、構造的・政治的な課題を抱えるなか、回復力は乏しいものになるだろう。

消費は、雇用環境が安定するなかで、当面は実質賃金が高めの伸びを維持すると予想されることが回復を促すだろう。ただし、景況感の改善ペースが遅いため、回復力は弱いものとなるだろう。インフレ率の低下や購買力の改善は景況感の改善や貯蓄率の低下を促すだろうが、経済や政治をとりまく不確実性も高いため、消費の大幅な加速は期待できないだろう。

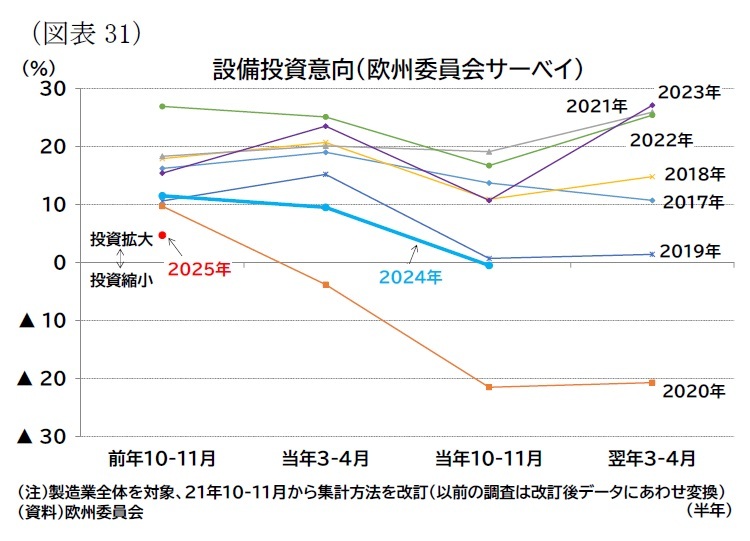

投資は、構造問題に直面するなかで、当面は盛り上がりに欠け、その後の回復もごく緩やかなものにとどまるだろう。欧州委員会の調査による製造業の設備投資意向を見ると、24年・25年ともにコロナ禍(20年)を除いて近年で最低の水準となっている(図表31)。復興基金による資金支援やECBの利下げに伴う資金調達環境の改善という投資押し上げ要因はあるが、競争力の低下を背景にした生産・輸出の伸び悩みや地政学的リスクの高まりが民間投資を妨げる要因になるだろう。

域外経済は、域外需要の緩やかな回復を見込んでいる。しかしながら、競争激化などから、輸出先や品目によっては軟調な動きが続く可能性があり、加えて、来年以降はトランプ氏が大統領に就任し、保護主義的な貿易政策が強まると見られる。貿易動向の不確実性は高まっており、特に財輸出は、不透明感が残る状況での緩やかな回復となるだろう。

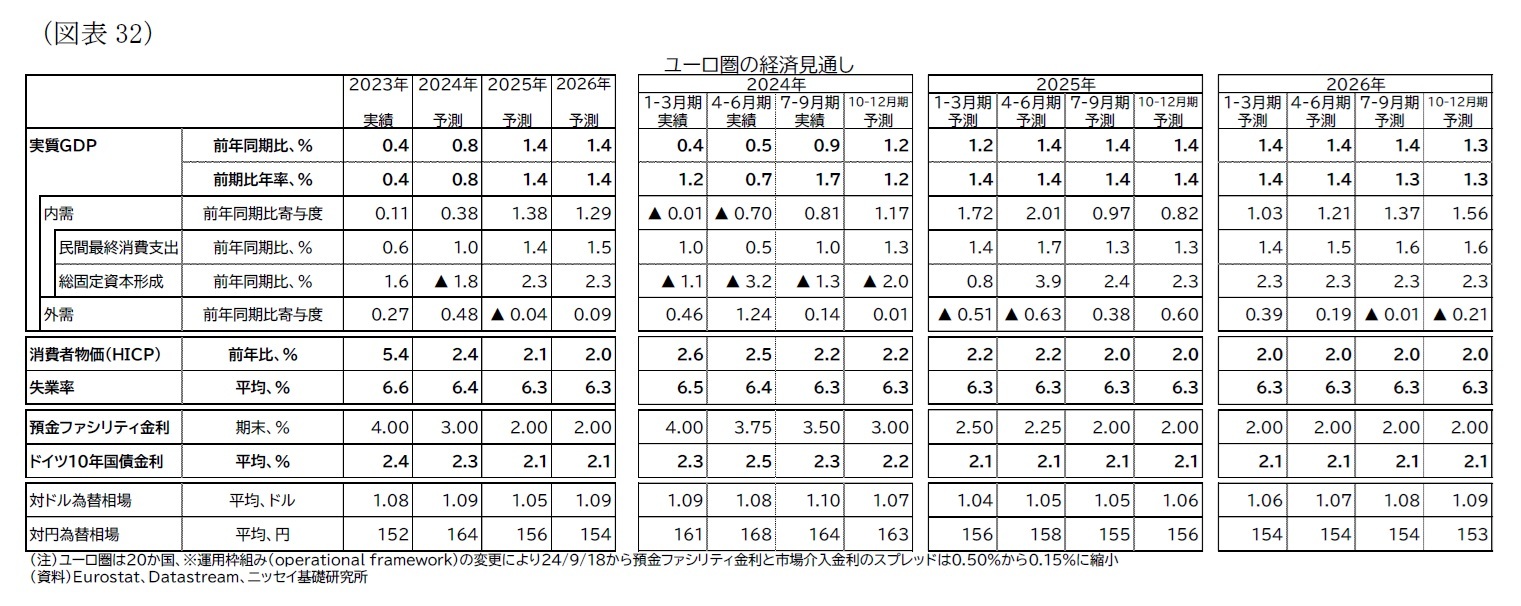

上記を踏まえて、暦年でみた欧州経済の成長率は24年0.8%、25年1.4%、26年1.4%になると予想する(図表32)。

インフレ率は24年2.4%、25年2.1%、26年2.0%と予想する(表紙図表2、図表32)。

総合インフレ率は引き続き目標前後で推移するものの、25年半ばまでは、名目賃金上昇率の高止まりが続き、サービスインフレも粘着的な動きとなるだろう。その結果、コアインフレ率は当面は目標を若干上回った状況で推移すると予想する。ただし、25年後半からは賃金上昇率やサービスインフレも低下が進み、コアインフレ率も目標付近で推移すると予想する。

ECBは引き続きデータを確認しつつ、引き締め度合いの緩和を進めると見られるが、インフレの下振れリスクが意識されるなかでは、中立金利付近までは毎会合の利下げを行い、比較的速やかに利下げを実施するとみている。ただし25年入り後、金利を中立金利付近まで下げた後は、金融引き締め具合の評価に時間を要すると想定されることから、やや慎重に利下げ判断を行っていくと考える

12

。預金ファシリティ金利で24年末3.00%、25年末2.00%と予想する。ただし、データ次第の原則のもと、インフレ圧力の持続性が強いと判断した場合は利下げペースの減速が、ディスインフレが想定以上に進む場合は利下げペースの加速といった調整がなされるだろう。

ドイツ10年債金利は、利下げに沿う形で若干低下し、24年平均2.4%、25年平均2.1%、26年平均2.0%での推移を予想している(表紙図表2、図表32)。なおPEPPの償還再投資の終了に伴い、25年からは「分断化」防止手段は制約される。ただし、見通し期間にわたってECBの介入を必要とするような金利急上昇は想定していない。

政治面では、12月に第二次フォンデアライエン体制が発足した。フォンデアライエン委員長は新体制の最初の主要な取り組みは「競争力の羅針盤(Competitiveness Compass)」となるとし、3つの柱としてドラギ氏がまとめた競争力に関する報告書

13

に基づく「米国や中国とのイノベーション格差の解消」「脱炭素化と競争力のための共同計画」「安全保障の強化と依存の低減」を挙げ

14

、現在EUが直面する課題に対処していく姿勢を示した。

また、ドイツでは12月16日にショルツ首相への信任投票が行われる予定で、連立政権の崩壊を受けて不信任となり議会が解散される見通しとなっている。総選挙は来年2月になる見込みで、現時点の世論調査

15

では中道右派のキリスト教民主・社会同盟(CDU/CSU)、次いで極右のドイツのための選択肢(AfD)の支持率が高い。ただし、CDU/CSUは単独で過半数の議席を確保する勢いはなく、またAfDとの連立は否定している。AfDに次いで支持率の高いSPDとの連立でも過半数議席に届かない可能性もあり、政権樹立が困難となることが見通される。なお、CDU/CSUは伝統的に財政規律を重視してきた政党だが、最近は「債務ブレーキ」

16

に対して柔軟な姿勢も見せている

17

。

フランスではバルニエ内閣の崩壊後、新政権の発足が模索されているが、下院は左派連合(「新人民戦線」)、大統領与党連合(「アンサンブル」)、右派(「国民連合」)の三派に分断され、前回選挙から1年を経なければ議会解散ができないため、少なくとも来年6月までは政策運営が難しい状況が続くと見られる。過剰赤字手続きの対象国である上、財政再建への不透明感が続くことから、市場の警戒感も高い状況が継続するだろう。

12

ECBのシュナーベル専務理事は、足もとで中立金利の水準の不確実性が増していると指摘している。

Isabel Schnabel, Reassessing monetary policy tools in a volatile macroeconomic environment, 14 November 2024

(24年12月11日アクセス)、なお、ECBは23年終盤時点における実質の自然利子率は期間構造モデルや半構造モデルで▲0.75-0.5%程度、DSGEモデルは変動が大きいが1%強と推計している。

13

European Commission, Statement by President von der Leyen at the joint press conference with Mario Draghi on the report on the future of EU competitiveness, 9 September 2024

(24年12月11日アクセス)。

14

European Commission, The new von der Leyen Commission is ready to start working on 1 December, 27 November 2024

(24年12月11日アクセス)。また、最初の100日間で実施・主導する領域として、「クリーン産業ディール」「欧州防衛白書」「AIファクトリー構想」「医療・健康インフラのためのサイバーセキュリティ行動計画」「農業と食糧ビジョン」「拡大政策の見直し」「青少年政策対話」を挙げている。

15

例えば、

Forschungsgruppe Wahlen, Politbarometer Dezember I 2024, 06.12.2024

(24年12月11日アクセス)

16

政府債務をGDPの0.35%未満に抑えるとするルール。ドイツの憲法にあたる基本法に定められている。コロナ禍の影響等で20年以降は適用が停止されていたが、24年に復活した。

17

例えば、

Bloomberg, Merz Opens Door to Reform Germany's Strict Borrowing Limits, 13 November 2024

(24年12月11日アクセス)。

(リスク:成長率は下方、インフレは上下双方にリスク)

予想に対するリスクは、引き続き成長率に対しては下振れリスクに傾き、インフレ見通しに対しては上振れと下振れの双方にリスクがあると考える。

成長率の下振れリスクは、域外経済、域内経済の双方に存在している。

域外経済は、世界的な需要が底堅く推移すると想定しているが、想定以上に米国や中国の景気が悪化すれば、成長の下振れ要因となる。特に米国でトランプ氏が大統領に就任した後の関税政策などは欧州にも少なくない影響を及ぼすと見られる。一般的には保護主義的な貿易政策は供給網の再編など効率的な生産を阻害し、世界成長率の抑制要因になると言えるが、ユーロ圏への影響度合いに限れば未知数でもある。例えば、米国のEUへの関税引き上げは米国への輸出を抑制するが、米国の中国への関税がそれ以上に引き上げられれば、中国からの米国への輸出を代替する需要が増える可能性がある。なお、EUは米国との対立を回避するため、米国産LNGなど一部品目の輸入を拡大し対米貿易黒字を縮小させる交渉の用意があるとされる。一方で、第一次トランプ政権時と同様に実際に関税引き上げられた場合は、それに対抗する形でEUが米国からの輸入に関税をかける可能性もある

18

。

域内経済でも、景気さらに下振れるリスクが残っている。中国との競争激化などを背景に生産・輸出の伸び悩みが長期化し、こうした輸出産業や高金利の影響を受けやすい商業用不動産などで企業業績の悪化が深刻化する可能性がある。

一方で、所得環境の改善に伴い、消費がさらに活性化するといった景気に対する上振れリスクも指摘できるが、全体としてはリスクは下振れ方向に傾いていると言えるだろう。

インフレについては、上振れリスクとして、賃金上昇率の高止まりによるインフレ圧力の継続や地政学的緊張の高まりによる商品価格の再高騰、悪天候による農作物価格の上昇、通貨安による輸入物価の押し上げが挙げられる。

賃金上昇圧力については、成長率の改善などを受けて企業が再び人件費を販売価格に転嫁する姿勢を積極化させれば、インフレの粘着性をより高める可能性がある。地政学的要因では、ウクライナでの戦争や中東での紛争が激化し、エネルギーや農作物の供給や輸送網に影響が生じれば、これらの商品価格が再上昇するリスクがある。また、気候要因で農作物価格に上昇圧力が生じる可能性や今年後半はユーロ安が進んでおり、通貨安が輸入物価の押し上げ圧力となる可能性がある。

一方、下振れリスクとして、域内経済が停滞し、賃金上昇圧力の低下と企業の価格転嫁姿勢の消極化が生じる可能性がある。また、中国需要減速や物価上昇率の低迷を背景に、原材料価格の抑制を通じたインフレ鎮静化が進む可能性もある。このほか、保護主義的な貿易政策もインフレ率に影響を及ぼすが、成長率への影響と同様に押し上げ要因(例えば、米国の関税引き上げへの対抗関税による輸入コスト増)と押し下げ要因(中国から米国への貿易が縮小することで、安価な中国製品の輸入が拡大する)の双方があり、影響度合いは未知数と言える。

18

例えば、

Wall Street Journal, A Top Mission for Europe’s Chief Is to Cool Trump’s Ire Toward the EU, Dec. 1, 2024

(24年12月11日アクセス)

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

1

2

3

4

基礎研 Report Head Line

メルマガ配信中!

各種レポート配信をメールでお知らせ。

読み逃しを防ぎます!

最新トピック

について

会員向け無料Webセミナー

を定期的に開催中!

開催詳細をメールでご案内します!

あなたに役立つ情報をお知らせします!

今すぐメルマガ登録

経済研究部

伊藤 さゆり

経済研究部

高山 武士

関連レポート

※ユーロ圏失業率(2024年10月)-失業率は過去最低の6.3%で横ばい推移

※ユーロ圏消費者物価(24年11月)-総合指数は2か月連続上昇、2.3%に

※ユーロ圏GDP(2024年7-9月期)-前期比0.4%で成長は加速

※低下する独仏経済の牽引力-政治の分断がブレーキに-

※EUの対中国デリスキングの行方-2024年欧州議会選挙を越えて

レポートについてお問い合わせ

(取材・講演依頼)

関連カテゴリ・レポート

Weekly エコノミスト・レター

経済予測・経済見通し

欧州経済

欧州

{kind=link}

{kind=link}