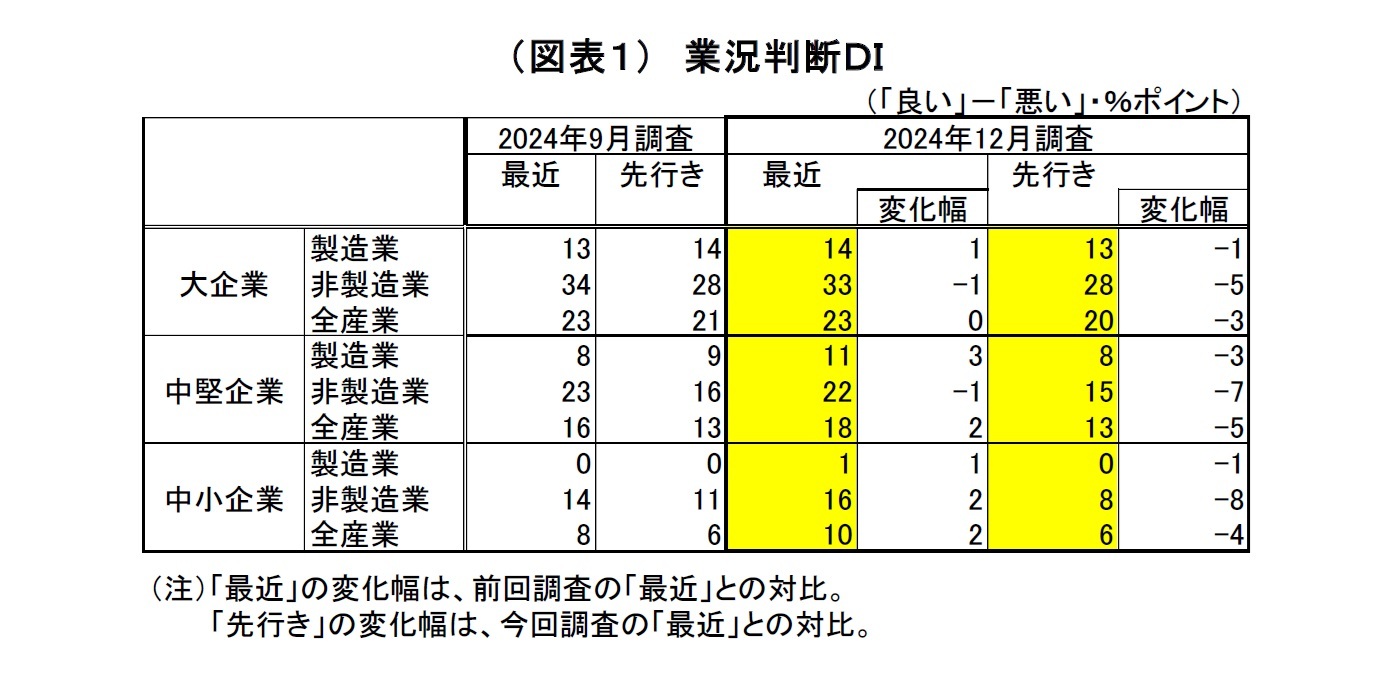

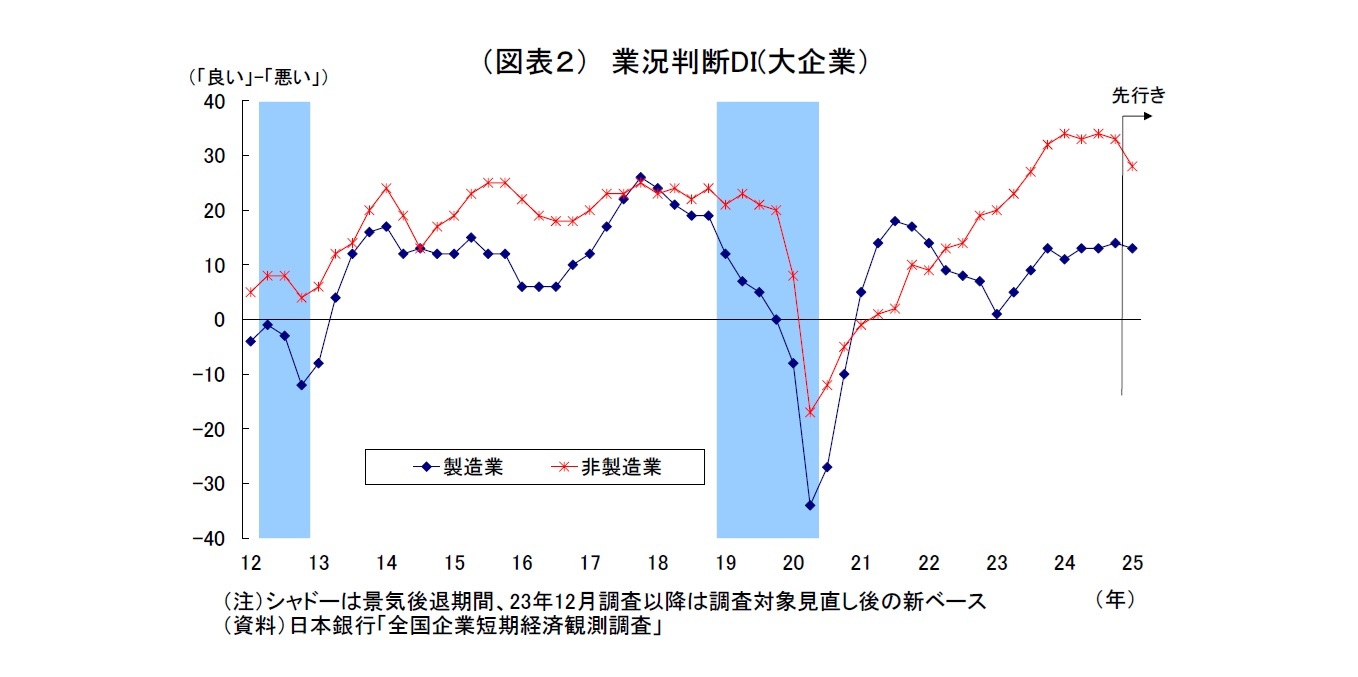

12月13日に公表された日銀短観12月調査では、注目度の高い大企業製造業の業況判断DIが14と前回9月調査から1ポイント上昇し、景況感の小幅な改善が示された。同DIの上昇は2四半期ぶりとなり、DIの水準は2022年3月以来の高水準にあたる。建材需要の低迷等が重石となったものの、世界的なAI関連需要や自動車生産の回復などが追い風になったとみられる。一方、大企業非製造業では、物価高による消費マインドの低迷や気温の高止まり等が重荷となったとみられ、業況判断DIが33と前回比1ポイント低下した。

ちなみに、前回9月調査

1では、半導体需要の回復と台風による工場停止が拮抗する形で大企業製造業の景況感が横ばいとなった一方で、好調なインバウンド需要等を背景に非製造業では景況感が若干改善していた。

前回調査以降、大企業製造業では、台風・認証不正問題による供給制約の解消に伴って自動車生産が回復したほか、世界的なAI関連需要の増加や堅調な国内設備投資需要が景況感の支えとなった。一方で、中国経済の低迷や建材需要の落ち込みが景況感の抑制要因となった。

大企業非製造業では、引き続き堅調なインバウンド需要や価格転嫁の浸透が支えとなったものの、物価高による消費マインドの低迷に加え、気温の高止まりによる季節商品の販売不振が重荷となったとみられ、景況感が弱含んだ。

中小企業の業況判断DIについては、製造業が前回から1ポイント上昇の1、非製造業が2ポイント上昇の2となった。中小企業では、大企業と比べて景況感の回復が遅れていたため、非製造業でも景況感がやや改善している。

先行きの景況感については総じて悪化が示された。製造業では、1月に発足するトランプ米政権による関税引き上げや米中貿易摩擦激化への警戒感が景況感に現れたと考えられる。非製造業では、人手不足の深刻化(とそれに伴う人件費上昇)や金利上昇に対する懸念などを受けて景況感が悪化した。

なお、事前の市場予想との対比では、注目度の高い大企業製造業については、足元の景況感(QUICK集計予測値12、当社予想は11)、先行きの景況感(QUICK集計予測値11、当社予想は9)ともに市場予想を上回った。大企業非製造業については、足元の景況感は市場予想(QUICK集計32、当社予想も32)をやや上回ったものの、先行きの景況感は市場予想(QUICK集計29、当社予想も29)をやや下回っている。

2024年度の設備投資計画(全規模)は、前年比9.7%増と前回9月調査(8.9%増)から上方修正された。伸び率の上方修正幅は0.8%ポイントと例年

2よりやや大幅となった。

例年12月調査では年度計画が固まってくることで、中小企業を中心に投資額が上乗せされる傾向が強い。さらに、実態としても、堅調な収益を背景として十分な投資余力が確保されるなかで、省力化・脱炭素・DX・サプライチェーンの再構築等に伴う投資需要を反映した堅調な投資計画が維持された。

ただし、今年度からの労働時間規制強化の影響もあって、建設業界では人手不足という供給制約が強まっている。このため、年度末に向けては、工事進捗の遅れ等に伴う設備投資計画の下方修正リスクに注意が必要になる。

物価関連項目では、販売価格判断DIについては、総じて先行き(3か月後)にかけて高止まりとなっており、輸入物価の上昇が一服しているなかでも、値上げ継続意向に変化は見られない。また、企業の物価全般の見通し(全規模)では、それぞれ前回から横ばいで物価目標である2%を超えている。物価関連項目は総じて高止まりしており、企業による値上げ継続姿勢を示唆している。

既述の通り、今回の短観はヘッドラインとなる企業の景況感が総じて小動きに留まったが、日銀はもともと企業の景況感について「良好な水準を維持している」(10月の展望レポート)との判断を示しているため、前向きな評価を維持するだろう。また、設備投資計画が強めとなったほか、値上げの継続意向や高いインフレ予想、強い人手不足感などが確認されたことで、日銀にとって、追加利上げの根拠となる「経済・物価が見通しに沿った経路を辿っている(オントラックにある)」との判断を後押しする材料となる可能性が高い。

一方、「経済・物価が見通しに沿った経路を辿っている(オントラックにある)」ことは利上げ判断にとって重要な条件だが、それが即時の利上げを決定付けるわけではない。利上げ判断には、海外経済の動向や賃上げの継続、円相場などの要素も複雑に絡んでくるためだ。

前回10月MPM以降、円安は進んでおらず、利上げを急ぐ必要性も高まっていないうえ、政府が予算や税制改正などで景気に配慮する姿勢を示している中で景気を抑制する利上げを決めるということの間の悪さもありそうだ。従って、利上げにより説得力を持たせる意味でも、当面は更なるデータや情報の蓄積、とりわけカギとなる来春闘での高い賃上げの実現性を見定め、具体的に高い賃上げが見込めるようになる来年1月の会合で利上げに踏み切ると予想している(メインシナリオ)。

ただし、仮に来週にかけて円安が急速に進むようであれば、12月利上げの可能性も高まってくる(リスクシナリオ)。

1 回収基準日は前回9月調査が9月11日、今回12月調査が11月27日(基準日までに約7割が回答するとされる)。

2 直近10年間(2014~23年度)における12月調査での修正幅は平均で+0.5%ポイント

2.業況判断DI

{kind=link}

{kind=link}

{kind=link}