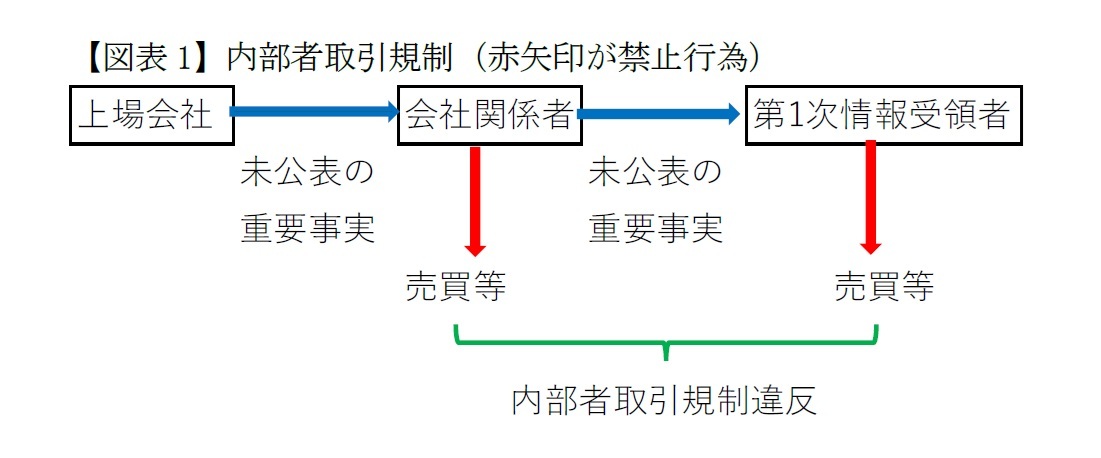

まず東証の職員が「会社関係者」なのかどうかだが、金融商品取引法(以下、法)では「会社関係者」は当該会社の役職員だけでなく、いくつかの類型が定められている。そのうち「公開買付け等に対する法令に基づく権限を有する者」が「権限の行使に関し知ったとき」というものがある(法167条1項3号)。

東証は株式会社日本証券取引所グループの傘下にある株式会社で、行政機関ではない。ただ、公開買付けの手続において、公開買付け者が公開買付けの事実を開示するために、東証に通知し、開示することができる(法施行令30条1項2号)とされている。当該職員が上場部開示業務室で開示を担当しているのであれば、「法令に基づく権限を有する者」が「権限の行使に関し知ったとき」と言える。したがって、当該職員は「会社関係者」に該当することとなる。

次に「情報伝達」と「取引推奨」であるが、これらは2013年法改正によって導入された禁止規定(公開買付けについては、法167条の2第2項)である。立法の経緯としては2012年以降、公募増資にかかわる内部者取引を機関投資家が行ったいくつかの事件が明らかになったことによる。これらの事件に関し、金融庁が課した機関投資家への課徴金額

3が少なすぎるという批判とともに、機関投資家に未公開情報を伝達した証券会社の職員へのペナルティがないことが疑問視されたことから、「情報伝達」「取引推奨」も法改正により禁止されたというものである。

ここで「情報伝達」とは未公開情報を伝える行為(=「今度、○○社にTOBがかかるよ」など)である。また「取引推奨」とは未公開情報を伝えずに売買等を行うことを勧める行為(=「理由は言えないが、××を買っておくといいよ」など)である。

ただし、「情報伝達」「取引推奨」には主観的要件がある。条文では「株券等に係る買付けをさせることにより当該他人に利益を得させる目的をもって」、「情報伝達」または「取引推奨」をすることが禁止されている。すなわち、法違反となるためには、他人への利得目的を情報提供者がもっている必要がある。したがって、たとえば夕飯の話題ということで、家族に向かって公開買付けの未公開情報を話しただけで、家族も株式売買を行う気がなかったということだけでは法違反にはならない(会社の機密情報漏洩であることの問題性は別にある)。

ここで「情報伝達」「取引推奨」の結果、情報を伝達され、あるいは取引を推奨された当該他人が実際に取引を行うこと(取引要件)は法167条の2の禁止要件には定められていない。すなわち、他人への利得目的をもって、情報提供等すること自体が法違反と位置付けられている。

ただし、罰則の適用は、「情報伝達」「取引推奨」に基づいて(=客観的な相当因果関係をもって)、当該他人が株券等を売買した場合

4に限る。この場合、情報伝達者等に課徴金が課せられ(法175条の2第1項柱書)、かつ刑事罰が科せられる(法197条の2第14号)こととなる。報道によれば、本件では親族が少なくとも数十万円の利益を得たということなので、課徴金や刑事罰の可能性がある。

証券取引にかかわる職員にとっては、官民問わず不公正な証券取引に手を染めないというのが、コンプライアンス研修で最初に出てくる項目であり、もう一度、基礎から学びなおす必要があるのだろう。

{kind=link}

{kind=link}