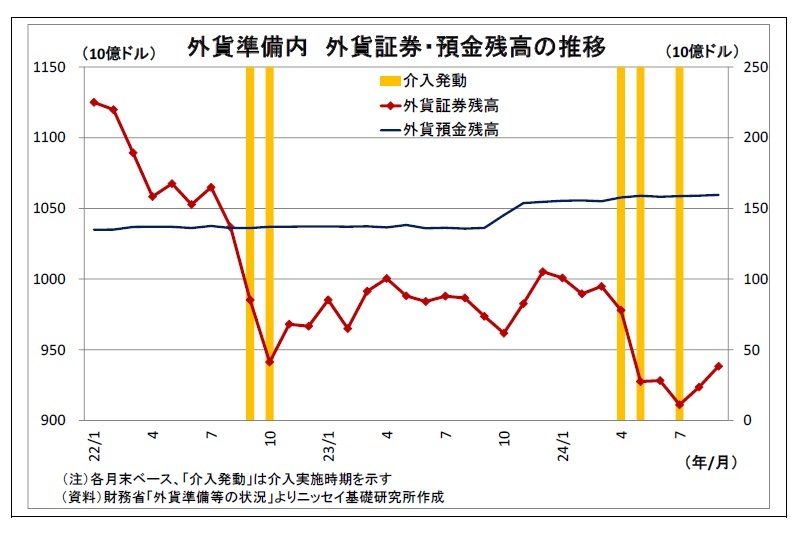

さらに、円買い介入の原資として、外貨準備のうち米国債が中心とみられる外貨証券の売却資金を充てているとみられることも、各介入に共通している。

実際、介入前後の外貨準備の動きを確認すると、各介入の前後で外貨預金の残高が変わっていないのに対し、外貨証券は明確に減少している

3。

かつては、「円買い介入のために保有している米国債を売却することは米政府との関係上ハードルが高いため、介入原資として即座に使えるのは全体の1割に過ぎない外貨預金に限られ、介入余力は限定的である」という見方が市場で台頭していた。そこで、米政府の了承を取り付けたうえで米国債を売却し、外貨証券の減少をあえて見せつけることで、「米国債の売却も可能である」ことを市場に認知させ、介入余力が十分にあることを演出する狙いがあったものとみられる。

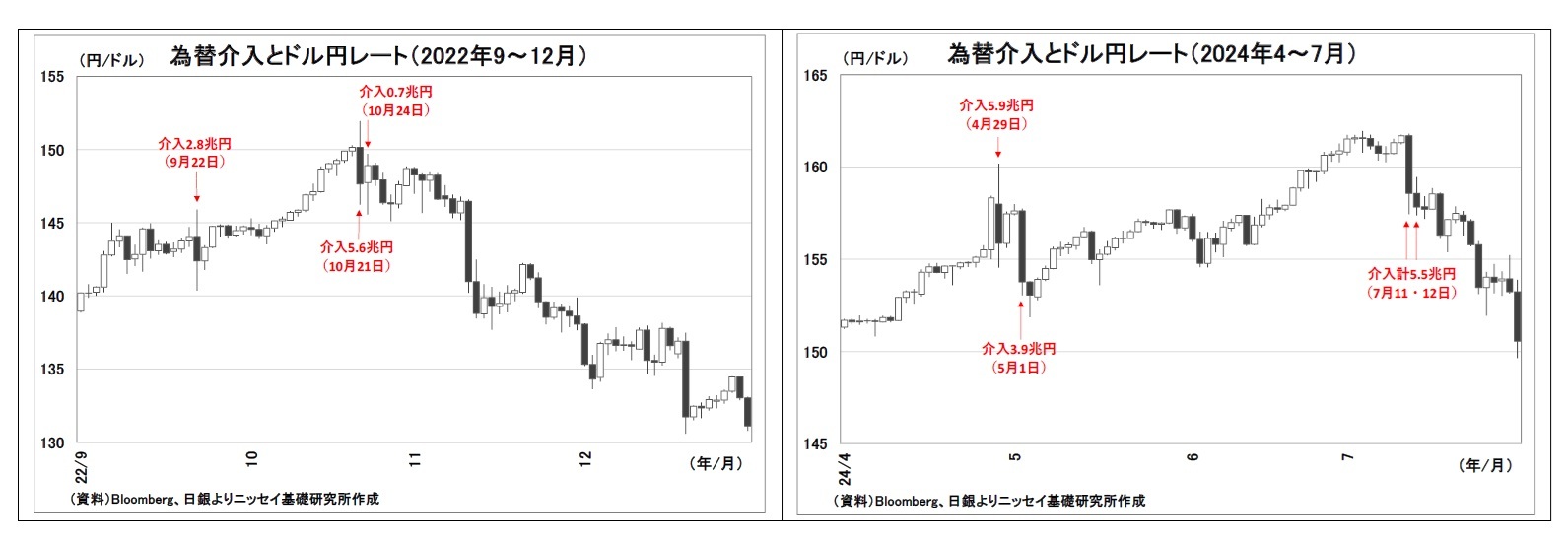

その他の特徴としては、「2022年9月の初回を除いて全て(介入実施を公表しない)覆面介入であること」、「1日当たりの介入額が平均3.5兆円と過去に比べて巨額であること」、「介入によって、それぞれ2~6円程度円が急伸したこと」、「1日で終わらず、畳みかけるように近日中に追加介入を行うパターンが多いこと」、「それぞれ、日本時間の早朝や深夜、米国の重要指標発表後しばらくしてから、など市場参加者が不意を突かれやすいタイミングであったこと」、「この間、米当局からの強い反発は無かったこと」等が挙げられる。

以上のことから、2022年以降の介入については、以下の運営姿勢や工夫がうかがわれる。

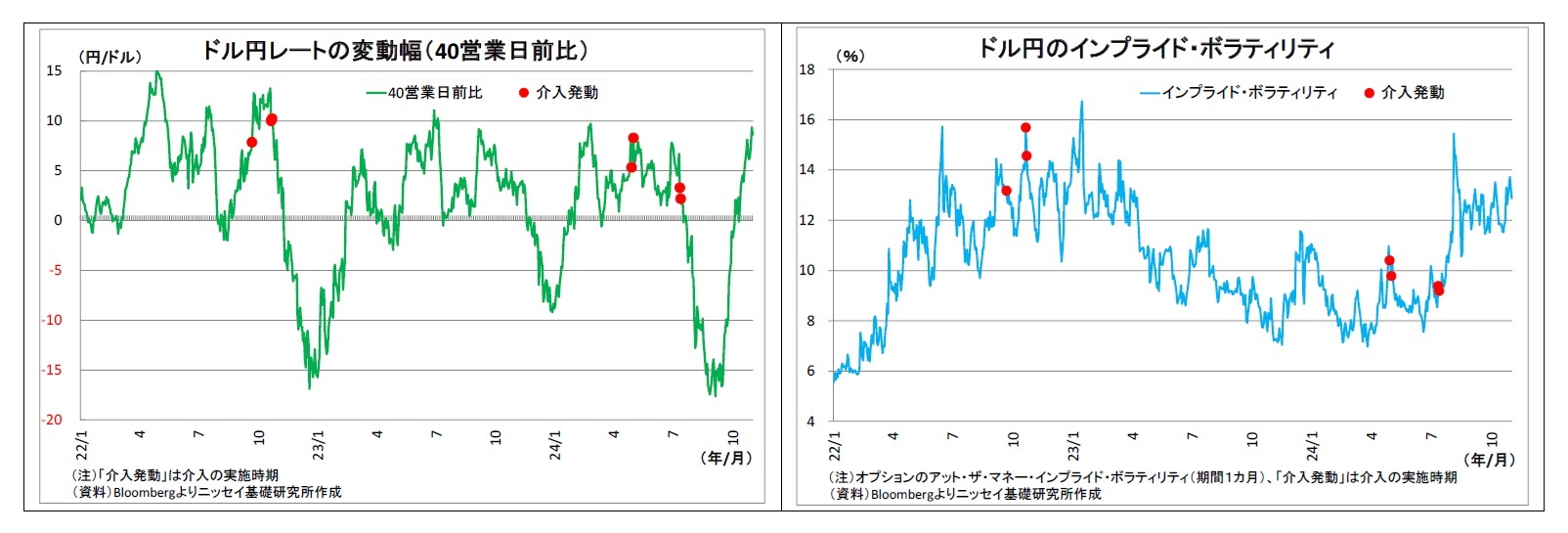

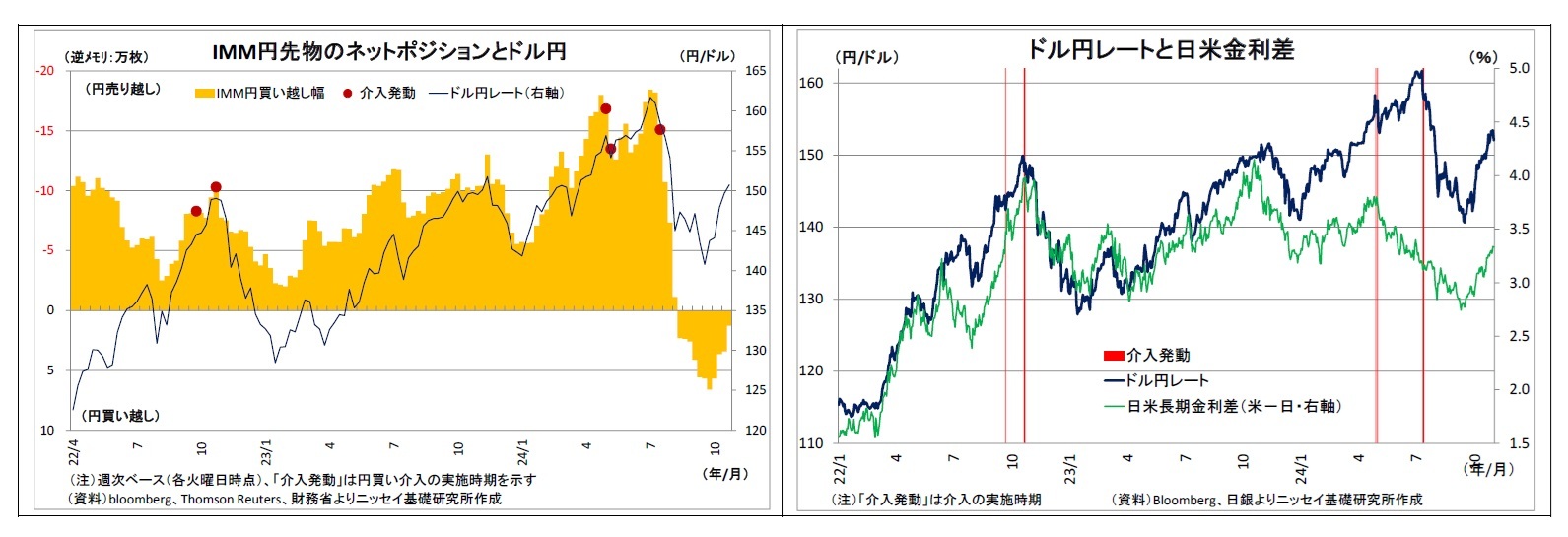

1)国際的な合意である「過度な変動や無秩序な動きへの対応である」と主張しやすい状況にするため、水準として円安であるのみならず、一定程度円安が進んだ段階・投機筋の円売りが目立つ状況下で、米当局と調整して容認を得たうえで介入を実施。

2)市場参加者の不意を突くタイミングで巨額の資金を一気に投入することで円を急伸させ、介入の存在を印象付ける一方で覆面化することで市場参加者を「疑心暗鬼」に陥らせるとともに、外貨準備内の米国債売却を通じて介入余力の存在をアピールすることで、円売りを仕掛けづらい地合いの形成を図った。

もちろん、為替のトレンドを決定づけるのは金融政策など日米のファンダメンタルズであることから、日本政府単独の介入によって円安トレンドを転換させることは不可能だ。介入後に円高に転じたケースについても、米金融政策に対する市場の観測の変化などによってドル安圧力が高まったことが背景にある。ただし、そうした中でも、各介入の後には全てのケースで投機筋の円売りポジションが縮小し、多くのケースで円安の進行ペースが鈍ったり一旦休止したりしていることから、「巧みな介入運営によって一定程度円安の進行を抑制し、ドル安圧力が高まるまでの時間を稼いだ」という評価は可能と考えられる。

2 介入に関する最も詳細な開示は日次レベルで、時間は不明であるため。

3 外貨準備は証券の売買、預金の取り崩しのほか、為替の変動(ドル以外の通貨のドル換算価額の変動)や金利の受取、証券への再投資などでも変動する。

{kind=link}

{kind=link}

{kind=link}

{kind=link}