1|

金利中心の金融政策が有効に機能するか

金利に基づく金融政策へと移行した後、政策金利から市場金利への伝達を円滑にするためには、依然として取り組むべき課題や運用上懸念される点が残っている。新たな枠組みに基づく金融政策運営が慣熟するにはまだ時間を要するだろう。

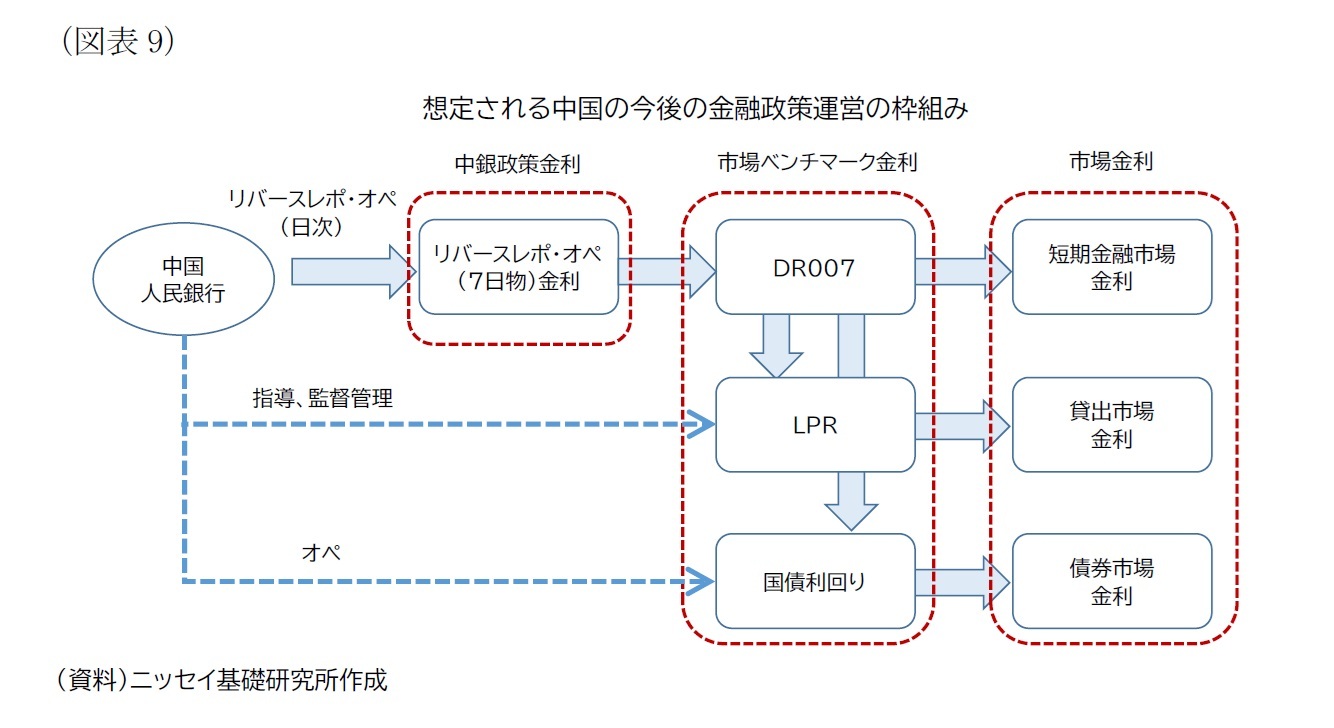

まず、金利のプライシングの基礎となるイールドカーブの整備を継続する必要がある。上述のように、短期金利に関しては金利コリドーの改善が進む見込みだが、長期金利に関しては国債市場の一段の発展が求められる。中国の国債市場の規模や取引量は拡大を続けており、イールドカーブは既に形成されている。ただ、規模や流動性の面で、まだ向上の余地が残っている

6。規模に関しては、24年から始まった超長期特別国債の発行により今後も拡大することが予想される一方、流動性に関しては、投資家や商品の多様化など制度改善を通じた取引のさらなる活性化が必要となるだろう。

次に、今後改善されるPBOCのコミュニケーションが市場の期待形成に対して十分に機能するか、不透明な点が残る。これは、PBOCが他国の中央銀行と異なり、制度的に党や政府から独立した組織でないためだ。党中央政治局会議や全国人民代表大会など、情勢認識や経済・金融政策の基調を定めるより上位の会合があり、PBOCはそこで決まった方針に基づき具体的な政策を執行する立場にある。近年、PBOCは金融政策の考え方について率直に説明したり、利下げ等を事前にアナウンスしたりと、丁寧なコミュニケーションに努めている印象があるが、その一方、金融分野に対する党の管理も強化される傾向にある。今後も市場の反応をみながらの試行錯誤になることが予想され、その成り行きを見守る必要がある。

また、金融機関が市中金利を適切に設定できるかにも、課題が残る。例えば貸出金利については、LPRの見直し後、既に多くの金融機関がLPRをベンチマークとして設定するようになっていることは既に述べた通りであり、LPRの制度的改善が進めば、ベンチマーク金利の適切性は高まると考えられる。他方、信用コストの算定が適切になされるかに関しては、国有企業のソフトな予算制約の問題がネックとなるだろう。地方政府融資平台などの国有企業に対して、金融機関は暗黙の政府保証を背景に破たんリスクを過小評価する傾向があるためだ。これは、中国の経済体制とも深く関わる問題であるだけに、解消は容易ではないと考えられる。

このほか、国内金融政策そのものを巡る課題として、為替の安定維持との関係が挙げられる。中国の金融政策においては、物価の安定だけではなく、経済成長、雇用促進、国際収支の基本的な均衡、為替相場の基本的な安定が最終目標として意識されている

7。だが、国際金融のトリレンマの考え方に基づけば、他国から独立した金融政策、為替相場の安定、自由な資本移動の3つ全てを達成することはできない。中国は、他の新興国でもみられるように、これらの目標それぞれを不完全な形で組み合わせて政策運営を行っているのが現状であり、そのスタンスが近い将来に大きく変わることはないと思われる。そのため、他国と金融政策の方向感が異なる場合、24年に入ってから米国で利下げが実施されるまでそうであったように、金融政策の伝達の源流となる金利の操作自体が制約されうる状況は今後も続くことが予想される。

6 易綱(2021)は、流動性を測る指標として用いられる売買回転率やビッド・アスク・スプレッドを米国と比較し、中国の流動性が依然として低いことを指摘している。

7 福本(2020)

{kind=link}