さらに、円の需給面では、これまで円安の一因とされてきた実需の円売り(日本の貿易赤字、デジタル赤字、企業・家計の対外投資)が健在であることも円高の抑制に作用する。

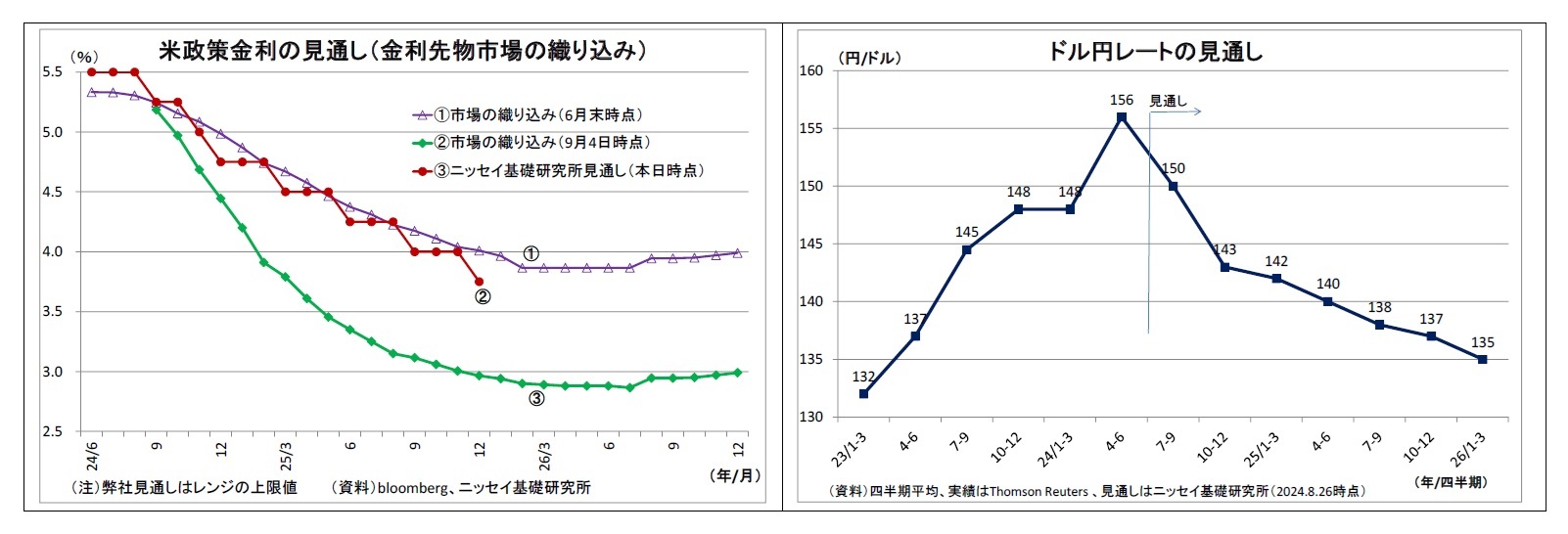

以上より、今後は米景気の大幅な悪化・後退懸念の修正などを機とする円安方向への一時的な動きを挟みつつ、緩やかな円高トレンドになると想定している。具体的な水準としては、今年の年末時点で1ドル143円、来年の年末時点で136円と予想している。

なお、上記見通しに織り込みづらい論点として、日米の選挙がある。

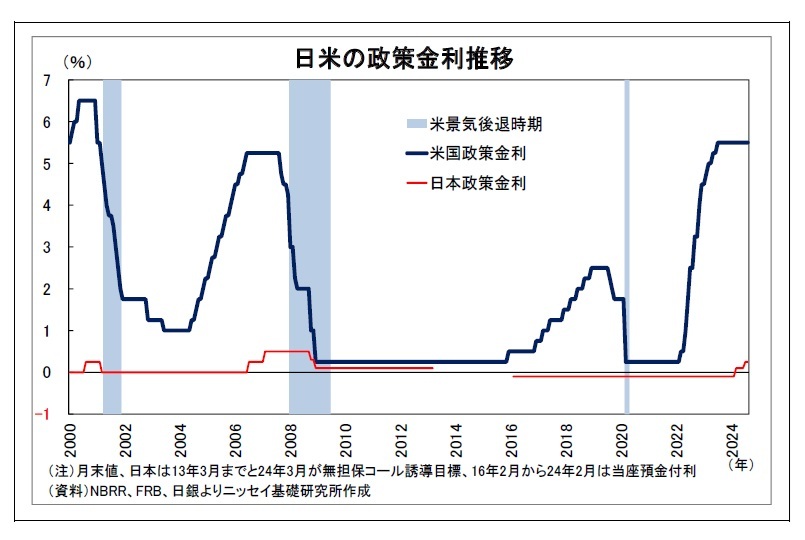

国内では今月27日に自民党総裁選挙が実施され、首相が交代する。まだ、候補者が出揃っておらず、本格的な政策論戦もこれからの段階だが、「過去の大規模緩和にはかなりの副作用があり、とりわけ過度の円安は家計等へのマイナス面が大きい」という認識は多くの候補者が抱いていると推測される。

従って、現在日銀が進めている緩やかな正常化路線は次期首相にも許容されやすく、次期政権の影響は限定的になると見ているが、候補者の中にはタカ派色・ハト派色が強い議員も散見されるうえ、植田日銀は政権の意向を強く配慮するふしがあるだけに、決め打ちは出来ない。

米大統領選挙については、共和党のトランプ前大統領と民主党のハリス副大統領の支持率が拮抗しており、予断を許さない状況にある。ただし、ハリス氏が当選した場合には、基本的に現在のバイデン政権の政策運営を引き継ぐとみられるため、市場への影響は限定的になる可能性が高い。また、どちらが当選するにせよ、同時に行われる議会選の結果、大統領と議会の間にネジレが発生した場合は極端な政策の実現性が低下することから、市場への影響も削がれることになりそうだ。

一方、トランプ氏が当選し、議会の上下院で共和党が過半を占める「トリプルレッド」が実現した場合には、トランプ氏の掲げる大規模な減税や関税引き上げ、不法移民の大規模送還といったインフレ的な政策の実現性が高まる。市場ではインフレ懸念に伴う利上げ観測を通じたドル高圧力が高まりそうだ。ただし、トランプ氏自身は製造業支援のためのドル安志向が極めて強いため、ドル安を狙った強い口先介入も想定される。このため、同氏の政策の実現性と口先介入を巡ってドル円が不安定化する恐れがある。

以上、日米の選挙の結果やその影響については未だ極めて流動的であるため、上記のメインシナリオをベースとして、必要に応じて、選挙を受けた情勢変化を織り込んでいくことになる。

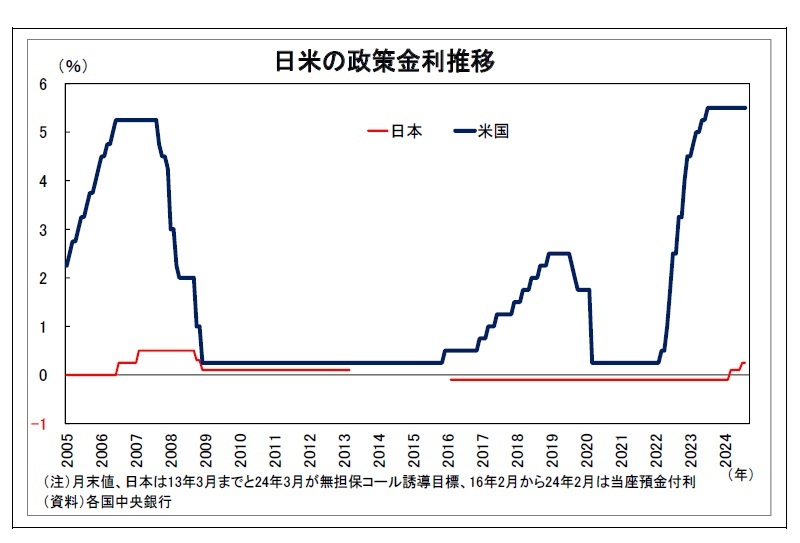

3 弊社では、今年は年末にかけて累計0.75%、来年は1%の利下げを予想(詳細はP9表に記載)。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}