2-1│性・世代別に比較した年金額の見通し

(1) 性別に着目した年金受額の違い~厚生年金の被保険者期間の差が受給額の差に~

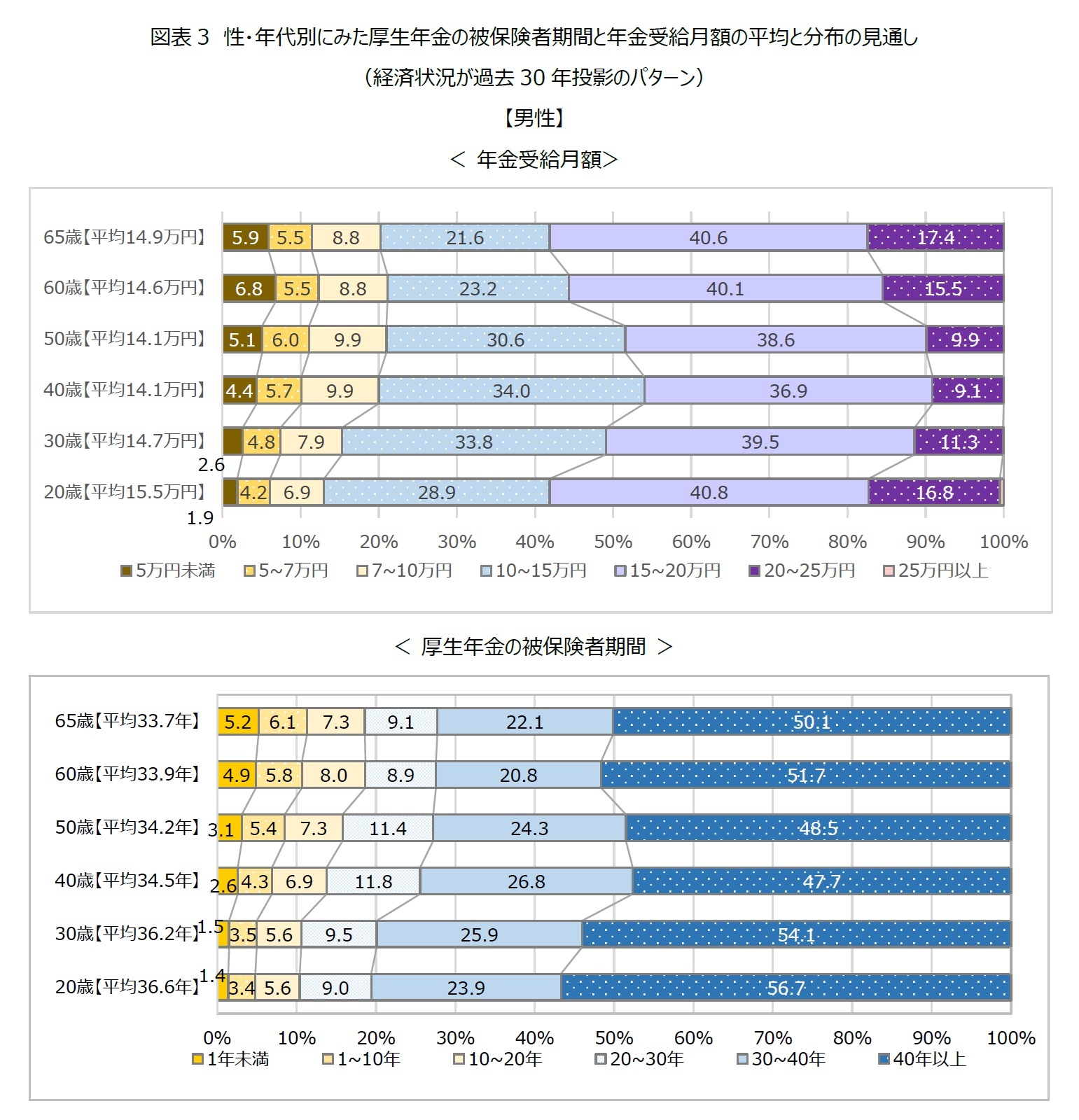

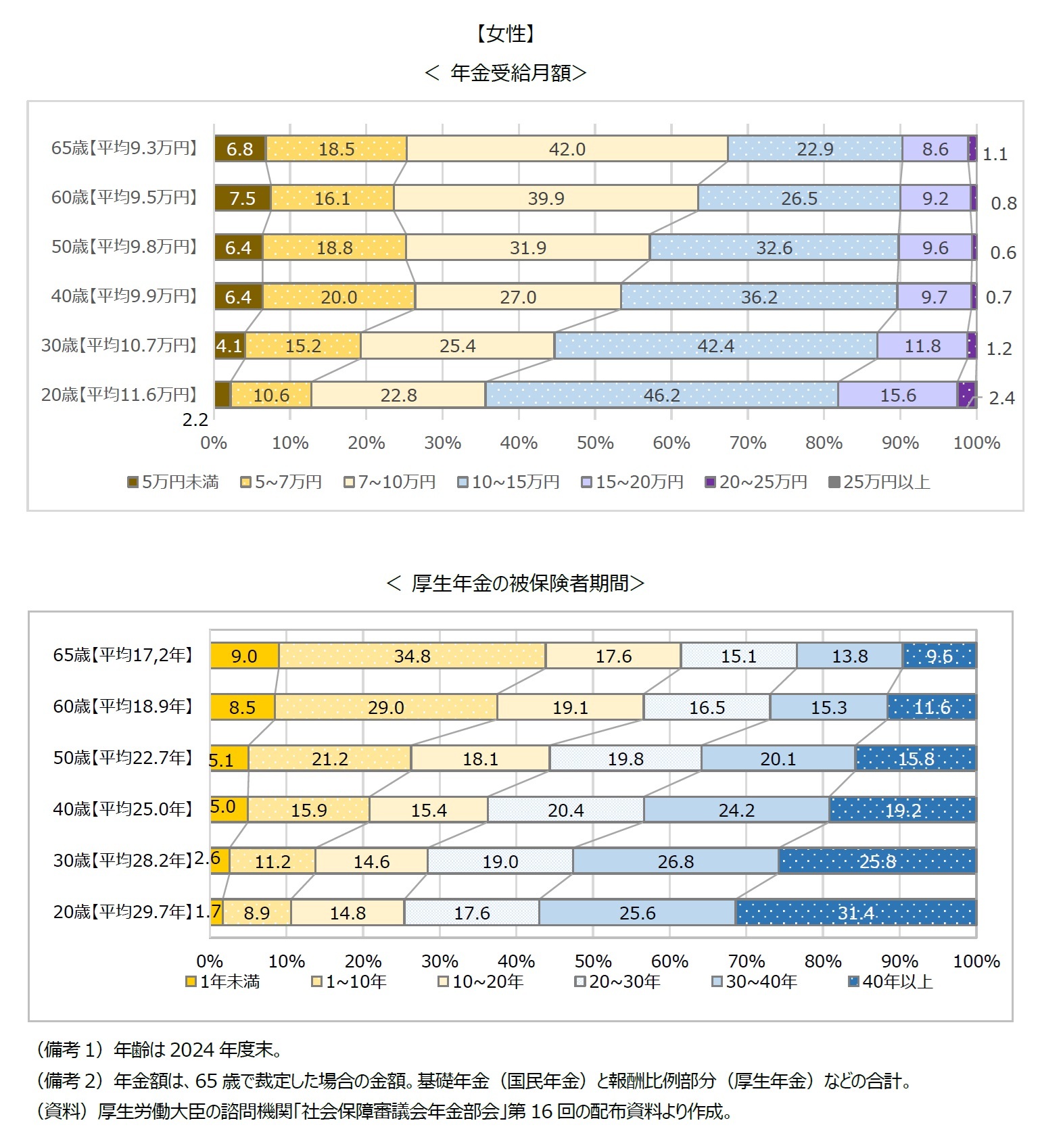

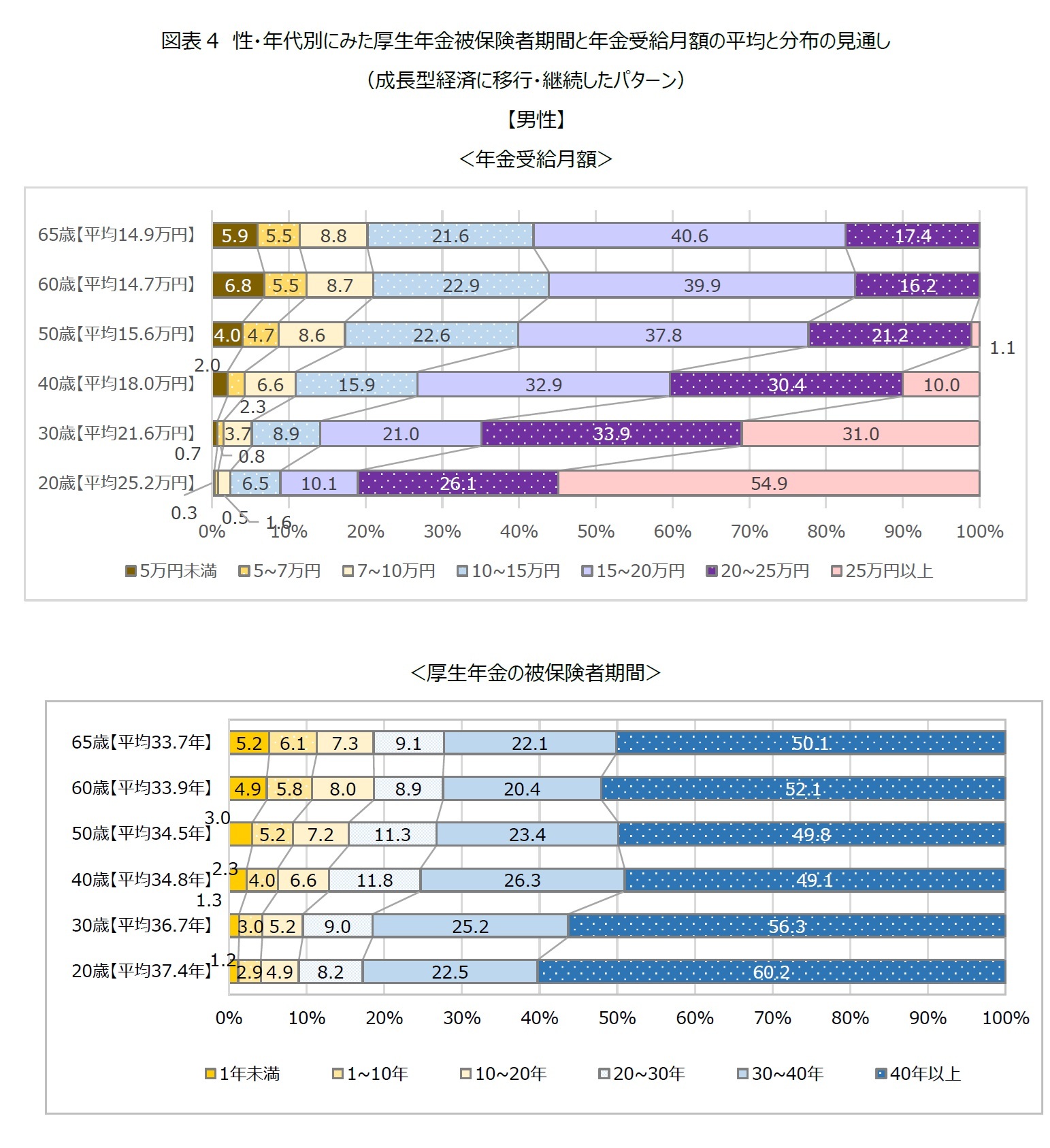

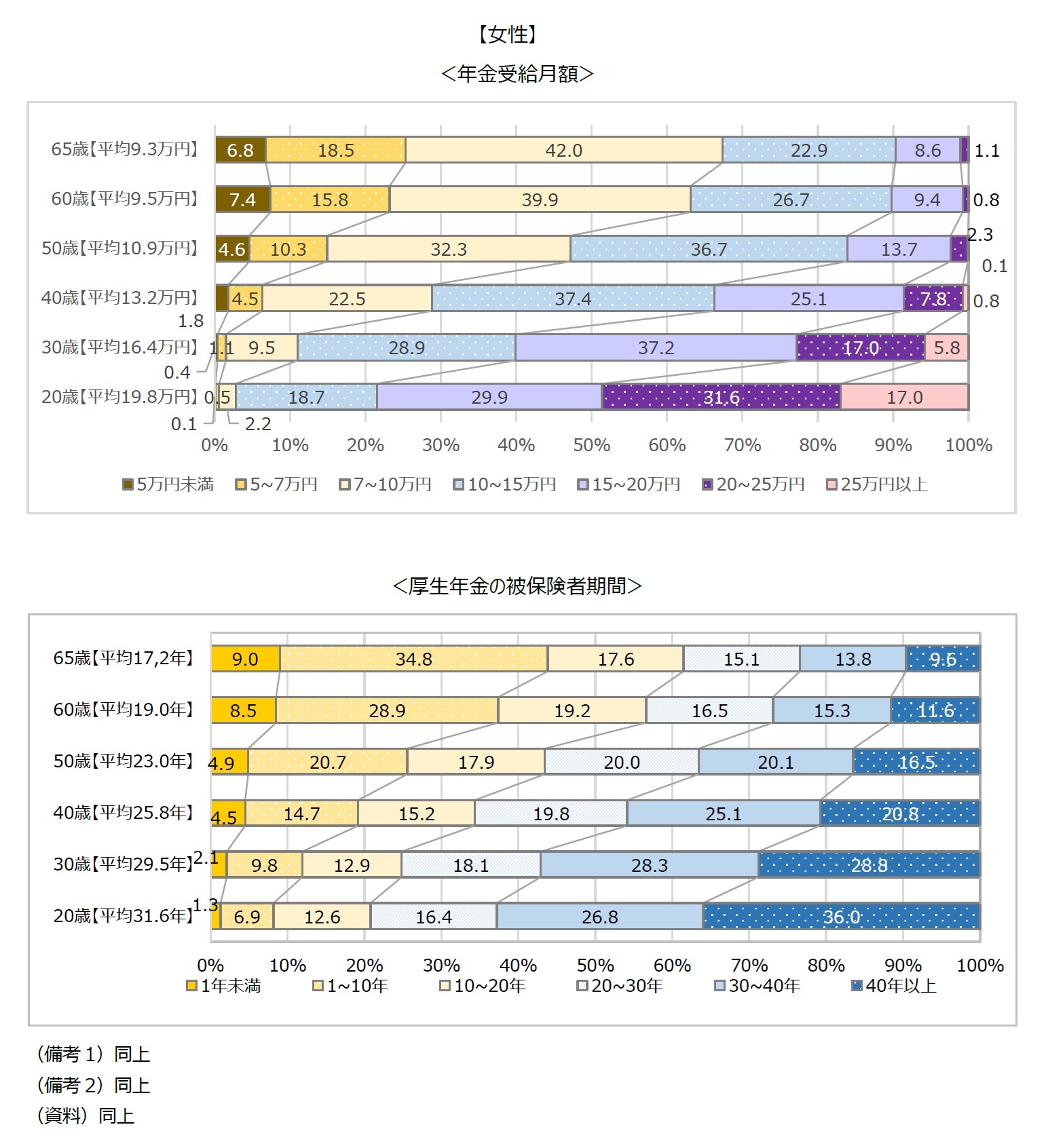

今回の財政検証の全体の結果は、(1)高成長実現(実質経済成長率1.6%)、(2)成長型経済移行・継続(同1.1%)、(3)過去30年投影(同▲0.1%)、(4)一人あたりゼロ成長(同▲0.7%)の4パターンで示されたが、性・世代別については、(2)と(3)の2パターンで見通しが示された。図表3には(3)、図表4には(2)の結果を、厚労省の資料から抜粋して記載した。<年金受給額>の棒グラフは、2024年度末にグラフ中に記載した年齢になる人が、65歳になった時に受給できる年金月額の分布を示したものである。<厚生年金の被保険者期間>の棒グラフは、65歳になった時に、厚生年金の被保険者期間が何年になるかの分布を示したものである。【 】の中は、いずれも平均値である。なお、ここでいう年金受給額は、老齢基礎年金(国民年金)と報酬比例(厚生年金)を合わせたものである

1。

例えば、図表3で「50歳男性」を単身で見ると、65歳から受給開始する場合の年金受給月額は、「15~20万円」が最も大きい約4割である。次に大きいのは「10~15万円」(約3割)となっている。低い方を見ると、「5万円未満」が5.1%、「5~7万円」が6.0%、「7~10万円」が9.9%で、月10万円未満の人が合わせて約2割となっている。平均すれば14.1万円である。因みに、基礎年金は2024年度現在、満額で月6万8千円程度なので、受給額がこれより低い層は、現役時代に国民年金の保険料を満額支払っていなかった等の事情があると考えられる。

このような年金額を受給できる「50歳男性」は、現役時代にどれぐらい保険料を納めていたのだろうか。それを示すのが、図表3のうち、厚生年金被保険者期間のグラフである。「50歳男性」を見ると、約半数が「40年以上」である。次いで「30~40年」も2割強となっており、長期にわたって会社勤めをして、厚生年金の保険料を納めてきた人が多いことが分かる。平均は34.2年である。

次に、「50歳女性」を単身で見た場合、一目瞭然、年金受給月額は、男性よりも低水準に多く分布している。主流は「10~15万円」(約3割)と「7~10万円」(約3割)。次に大きいのは「5~7万円」(2割弱)である。10万円未満を合わせると、全体の6割弱を占めている。「15~20万円」は約1割、20万円以上はわずかである。平均は9.8万円であり、同世代の男性の約7割となっている。

そこで「50歳女性」の厚生年金の被保険者期間を見ると、10年未満が合わせて3割弱を占めるなど、男性よりも会社勤めが短いことが分かる。平均は22.7年で、同世代の男性よりも10年以上短い。この世代では、「結婚・出産後会社を退職して専業主婦になった」、「子育てが一段落した後はパートとして働いてきた」など、国民年金や、厚生年金第3号の被保険者期間が長い人が多いからである。

ここで、女性の老後の暮らしについて考えると、有配偶の場合は、図表3で示した男性と女性の合計金額を世帯として受給できる。因みに、ともに50歳の夫婦が、いずれも平均額を受給する場合は、世帯で23.9万円を受け取ることになり、夫婦ともに50歳の「モデル世帯」の受給額(21.7万円)よりも高くなる。それに対し、シングルの場合は、図表3の単身の受給額が、老後の家計の柱となる。

そこで、シングル(「未婚」、「離別」、「死別」の合計)の割合を総務省統計局の令和2年国勢調査で見ると、「50~54歳男性」(2020年時点)は31.3%、「50~54歳女性」(同)は27.9%であり、この世代では、男女いずれも、約3割がシングルである。

シングルといっても、女性が夫と死別した場合には、遺族年金を選ぶことができる。ただし、2022年度の遺族年金の平均月額は、基礎年金額を含めて10万円未満の人が約65%を占めており、水準は低い

2。また、夫と離別した場合は、制度上は、当事者の合意か裁判所の決定により、年金を分割できるが、2022年の実績を見ると、離婚件数18万件に対して年金分割が行われたのは約3万件に過ぎない。従って、この世代の女性は、シングルだと低年金となるリスクが高いと言える。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}