{kind=link}

{kind=link}

{kind=link}

保険研究部 主任研究員 年金総合リサーチセンター・気候変動リサーチセンター兼任

安井 義浩(やすい よしひろ)

研究領域:保険

研究・専門分野

保険会計・計理、共済計理人・コンサルティング業務

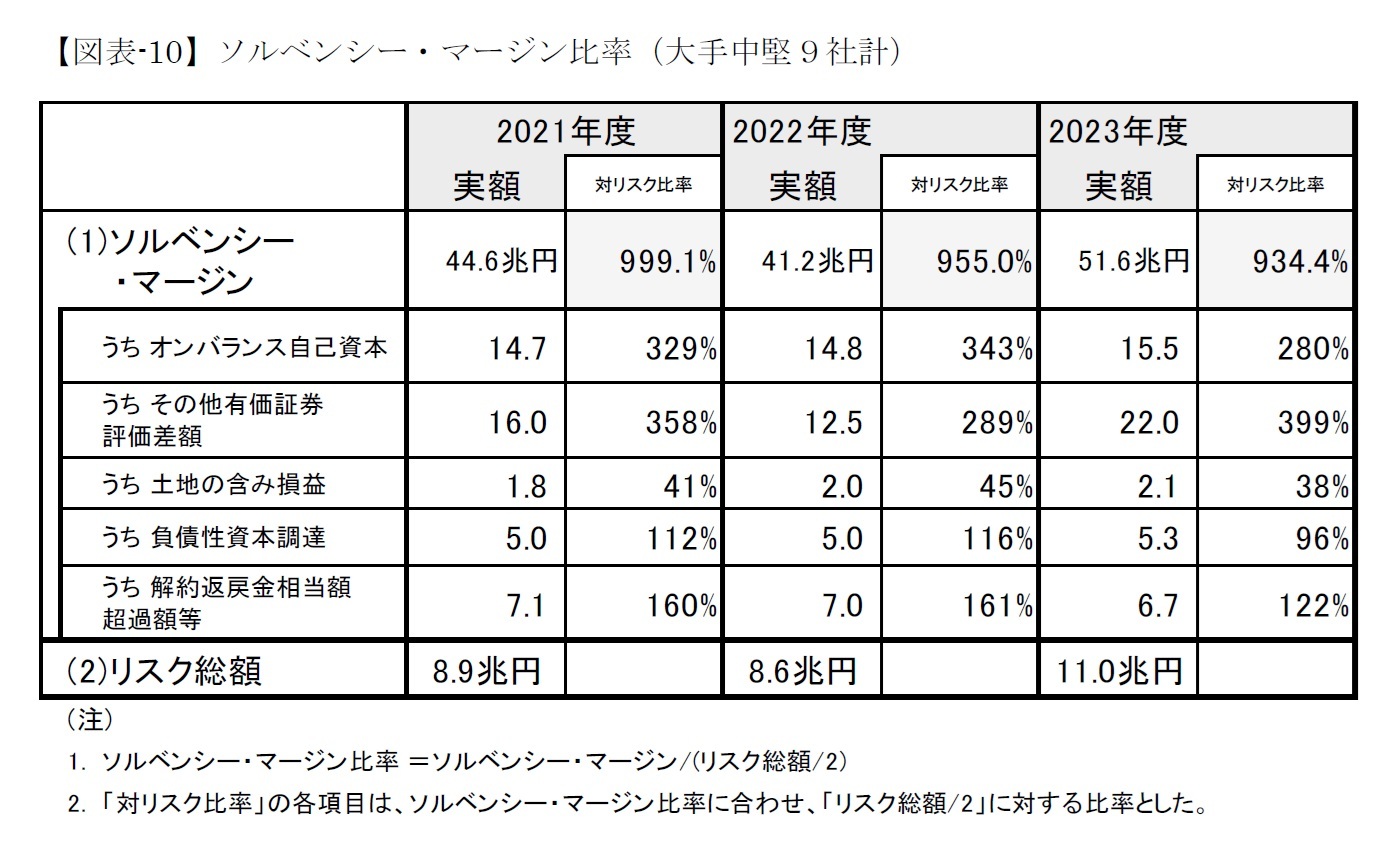

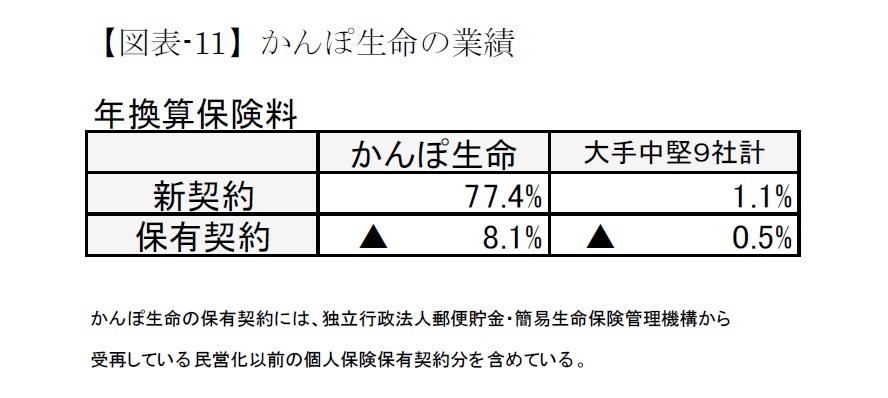

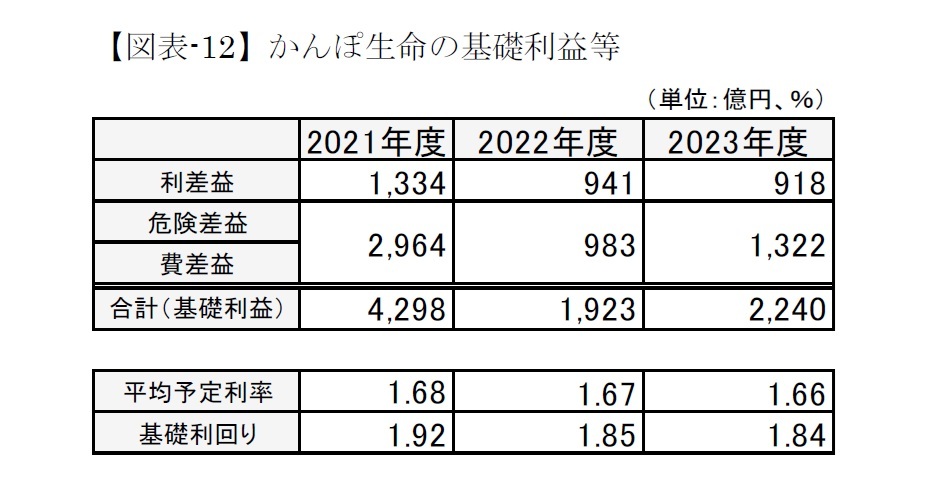

3――かんぽ生命の状況

保険研究部 主任研究員 年金総合リサーチセンター・気候変動リサーチセンター兼任

研究領域:保険

研究・専門分野

保険会計・計理、共済計理人・コンサルティング業務

【職歴】

1987年 日本生命保険相互会社入社

・主計部、財務企画部、調査部、ニッセイ同和損害保険(現 あいおいニッセイ同和損害保険)(2007年‐2010年)を経て

2012年 ニッセイ基礎研究所

【加入団体等】

・日本アクチュアリー会 正会員

・日本証券アナリスト協会 検定会員