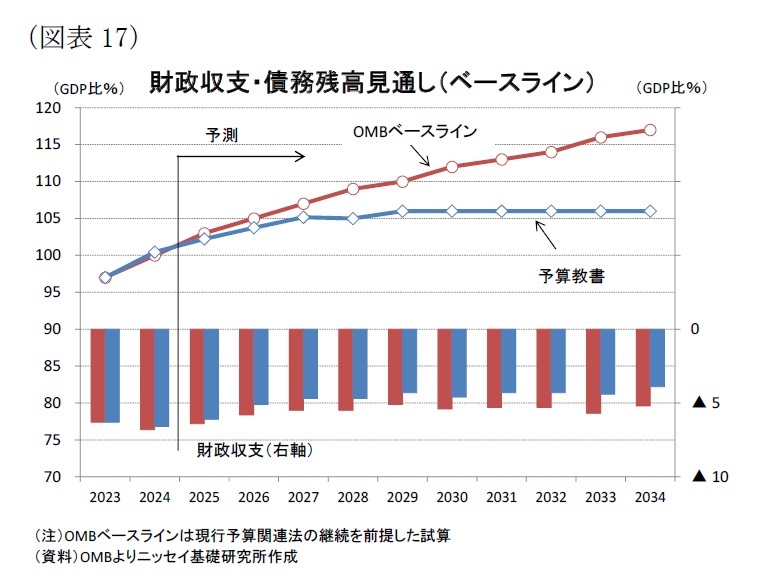

一方、バイデン大統領は3月11日に予算教書を発表したことで、25年度の予算編成作業がスタートした。予算教書では25年度の歳出総額を7兆2,660億(前年度見通し:6兆9,410億ドル)とした一方、歳入総額は5兆4,850億ドル(前年度見通し:5兆820億ドル)とし、歳出は前年度比+4.7%増加する一方、歳入はそれを上回る同+7.9%の増加を見込んだ。この結果、財政赤字は▲8,160億ドル(前年度見通し:▲9,710億ドル)と前年度から縮小するほか、名目GDP比でも25年度は▲6.1%(前年度見通し:▲6.6%)と前年度から縮小する方針が示された(図表17)。

歳出面では児童税額控除の拡充、就学前教育の拡充、住宅や家賃に関する負担軽減策が盛り込まれた一方、歳入面では法人税率の引上げ(21%→28%)、富裕層に対する増税などが盛り込まれた。

また、25年度の裁量的経費は財政責任法では国防費が8,952億ドル、非国防費が7,107億ドルの合計1兆6,059億ドルと前年度比+1%となる上限が設定されている。予算教書ではこの金額をベースに緊急要件、災害対応など上限額の算定で組み入れられない金額を420億ドル、本来は緊急要件などに組み入れられるべき金額がベース予算として計上された分の調整額232億ドルを含めた1兆6,710億ドルが裁量的経費として計上されている。

一方、予算教書では増税による歳入増などの効果によって財政収支(GDP比)は25年度の▲6.1%から34年度の▲3.9%へ改善が見込まれており、現行の予算関連法が継続することを前提としたベースラインシナリオの34年度財政収支の▲5.2%に比べて1.3%ポイントの赤字縮小を見込んでいる(図表17)。

また、債務残高(GDP比)は23年度の97%から34年度の106%と29年度以降は安定推移することが見込まれており、34年度のベースライン予想の117%に比べて11%ポイント低い水準が見込まれている。

もっとも、現在がねじれ議会となっていることから予算教書に盛り込まれた増税案が可決することは見込み難く、予算教書に沿った予算が成立する可能性は低い。

さらに、24年の大統領選挙でトランプ氏が再選される場合にはバイデン政権の財政政策から大幅に軌道修正される可能性が高く25年度以降の財政運営は流動的である。とくに、トランプ氏が実施した17年の税制改革で25年末までの時限措置となっている個人所得減税や基礎控除等を恒久化するその場合には財政状況は悪化する可能性が高く、34年度の債務残高(GDP比)は131%に上昇することが見込まれる。ただし、11月の大統領選挙結果やトランプ政権2期目の財政政策については依然不透明な点が多く、経済見通しにはこのような政策変更は織り込んでいない。

当研究所は実質GDPにおける政府支出(前年比)予想について、23年の+4.0%から、24年に+2.3%、25年に+0.5%へ低下することを予想する。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}