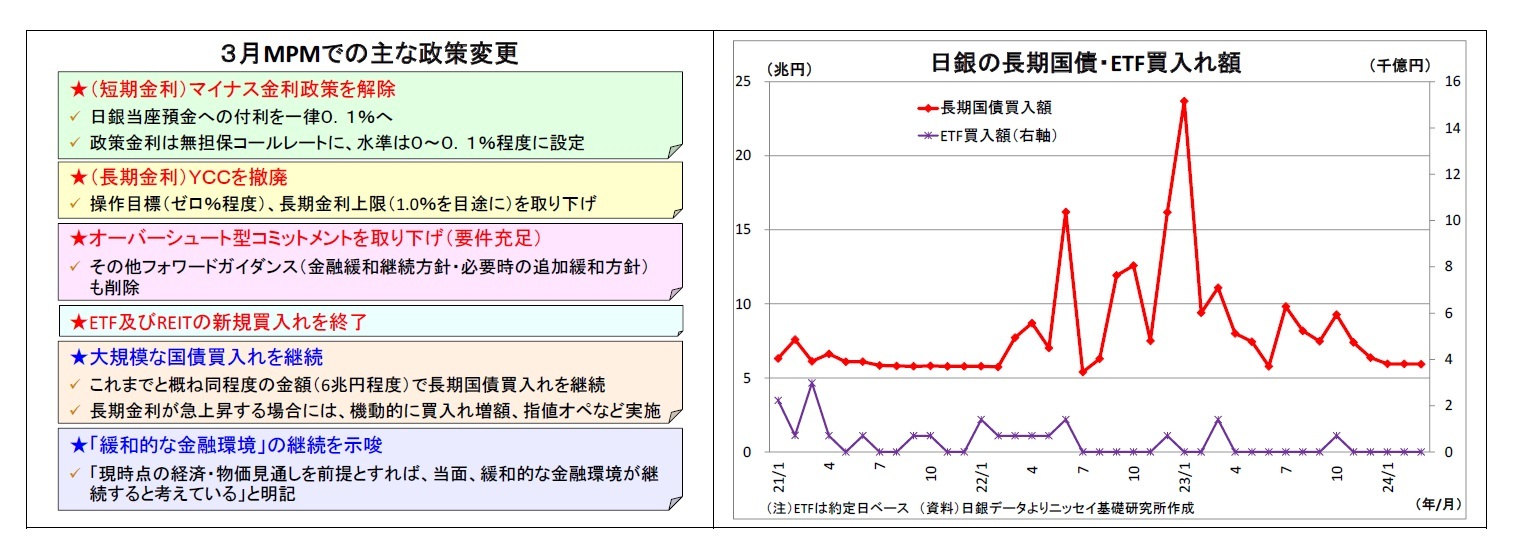

(日銀)マイナス金利解除・YCC撤廃等を決定

日銀は3月18~19日に開催した金融政策決定会合(以下、MPM)において、「2%の物価安定の目標が持続的・安定的に実現していくことが見通せる状況に至ったと判断した」として、大規模な金融政策の転換を決定した。具体的には、マイナス金利政策を解除し、政策金利を無担保コールレートで0~0.1%に設定したほか、YCC(長短金利操作)を撤廃、ETF・REITの新規買入れを停止し、マネタリーベースの増勢方針を維持するオーバーシュート型コミットメントも取り下げた。一方で、声明文に「現時点の経済・物価見通しを前提にすれば、当面、緩和的な金融環境が継続すると考えている」と明記したうえで、長期国債買入れについて「これまでと概ね同程度の金額(6兆円程度)で継続」し、「長期金利が急激に上昇する場合には、機動的に、買入れ増額や指値オペ、共通担保資金供給オペなどを実施する」こととした。

なお、ETFなど長期国債以外の資産買入れについては全員一致での決定となったが、金融市場調節方針(政策金利の設定)については2名(中村委員と野口委員)、長期国債買入れについては1名(中村委員)がそれぞれ反対した。

会合後の総裁会見において、植田総裁は「最近のデータやヒアリング情報からは、賃金と物価の好循環の強まりが確認されてきており、先行き、見通し期間終盤にかけて、物価安定の目標が持続的・安定的に実現していくことが見通せる状況に至ったと判断した」と政策変更の理由について説明。とりわけ重要な判断ポイントになったものとして、春闘での賃金の妥結状況を挙げた。

一方で、総裁は「予想物価上昇率というような観点からみてみますと、まだ 2%には多少距離があるということですので、(中略)緩和的な環境を維持するということが大事」、「経済全体が長い間、20 数年ですかね、ゼロ金利ないし、その周辺の超低金利にずっと浸っていた状況ですので、これから急激に金利が上がるという事態になりますと、どういう予期せぬ混乱が起きないとも限らないという点は意識した」と発言した。

そして、緩和的な金融環境の意味については、「現実の金利が中立金利よりも低い状態」と説明したうえで、「実質の中立金利が非常に大きくマイナスでない限り、現在の実質金利は中立水準の実質金利をかなり下回っている」との判断を示した。

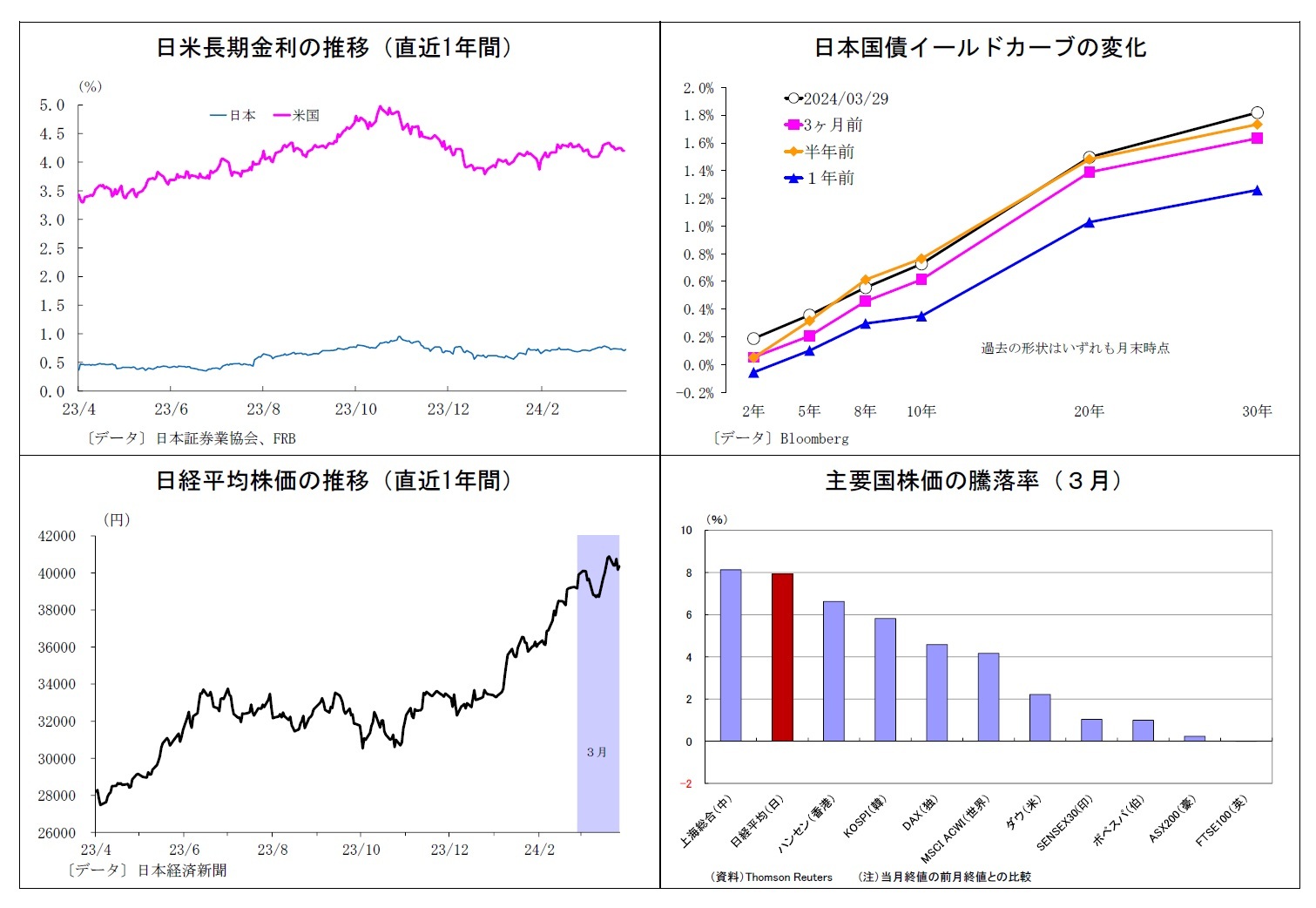

長期金利については、「金利水準は市場が決めるもの」と位置付ける一方で、「市場金利が急激に上昇する場合は機動的なオペを打つということは、バックストップとして担保しておきたい」と付け加えた。具体的には、「金融市場の状況とか金利の実勢をみたうえで、急激に上昇し過ぎていると思えば機動的なオペを打つ」と説明した。

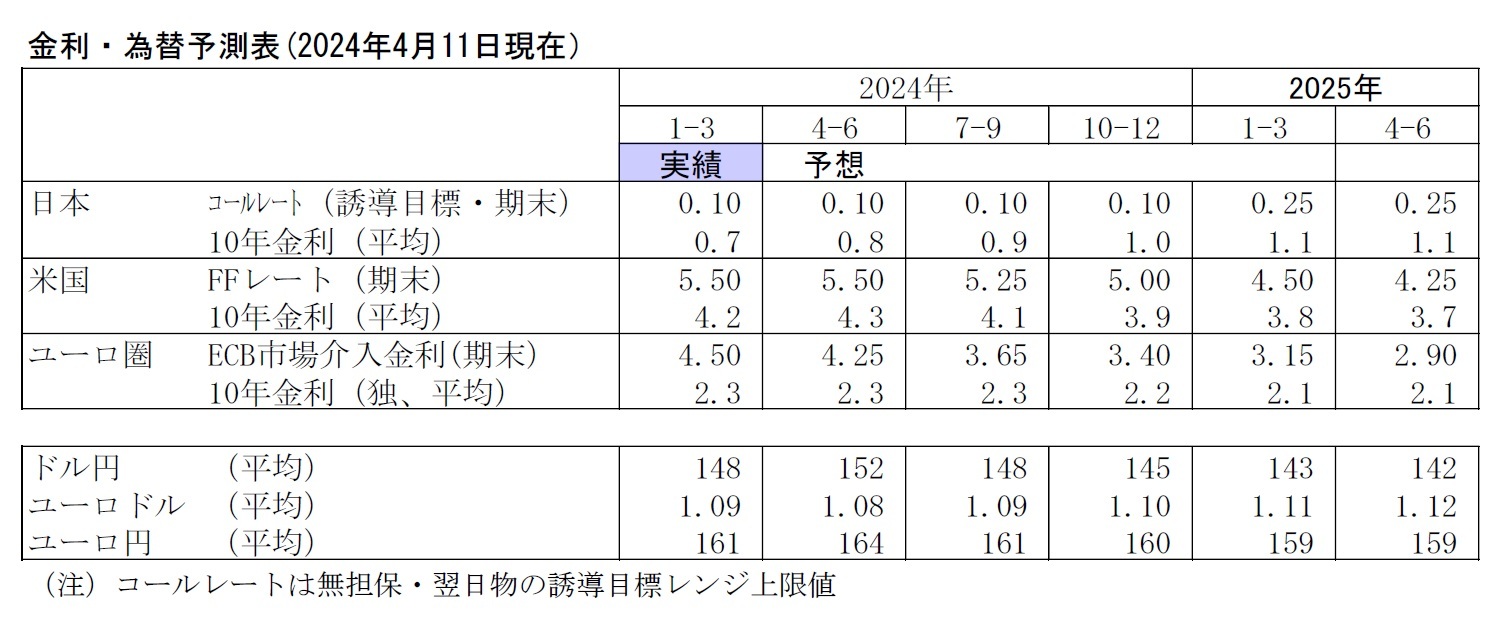

今後の(短期金利の)利上げの条件としては、「基調的物価上昇率がもう少し上昇すれば、短期金利の水準の引き上げにつながる」、「物価見通しがはっきりと上振れるとか、あるいは上振れリスクが高まるとかは政策変更の理由になる」と言及。

今後の長期国債買入れについては、「大規模緩和終了後はバランスシート縮小を視野に入れていくというつもり」、「将来のどこかの時点で、買入れ額を減らしていくということも考えたい」と発言した。

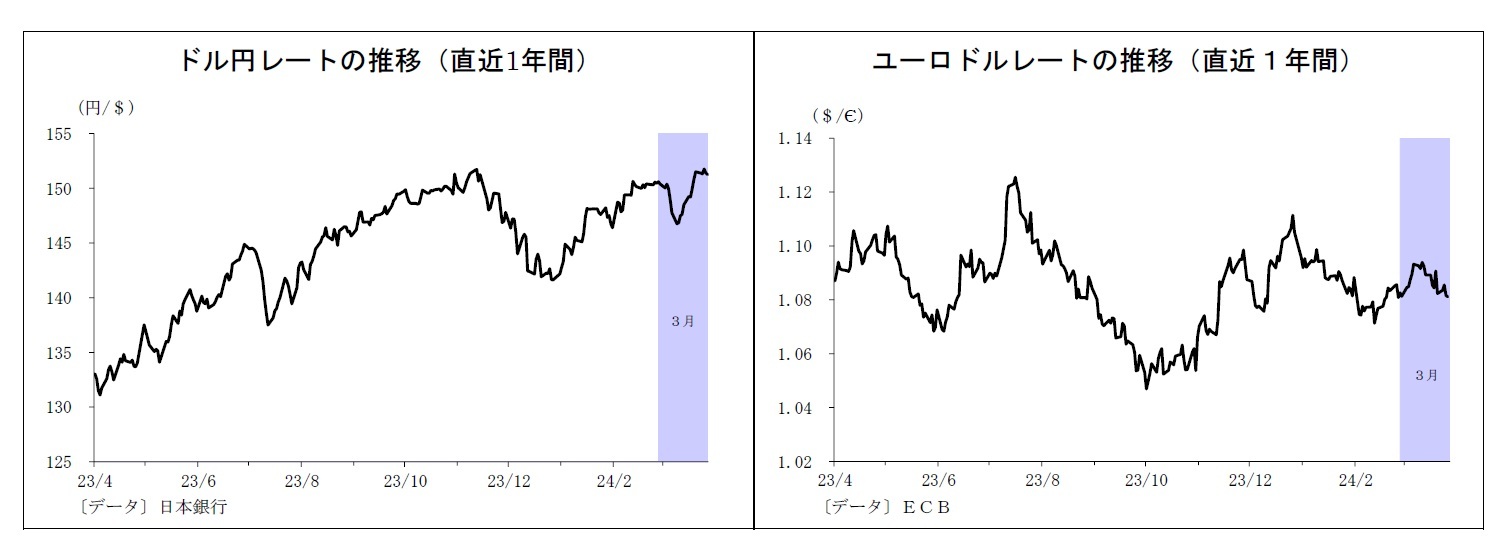

なお、足元の円安に関しては、「為替の短期的な動きについてはコメントを差し控えたい」と述べたうえで、「それが私どもの経済・物価見通しに大きな影響を及ぼすということになってくれば、それは当然金融政策としての対応を考えていく」と円安けん制姿勢を滲ませた。

{kind=link}

{kind=link}

{kind=link}

{kind=link}