研究領域

経済

経済予測・経済見通し

欧州経済見通し-当面は力強い成長は見込めず

2024年03月15日

(伊藤 さゆり)

(高山 武士)

関連カテゴリ

Weekly エコノミスト・レター

経済予測・経済見通し

欧州

欧州経済

2.経済・金融環境の見通し

( 見通し:インフレの低下や金融引き締めからの転換が回復を後押し )

今後については、景況感の改善が進まない中、迅速な成長回復は見込みにくい。ただし、インフレ率の低下は、緩やかに実質ベースでの所得環境を着実に回復させており、今後は消費の回復が進むと見られる。また、今年中盤からECBが利下げに転じると見込まれることも景気の下支えになるだろう。

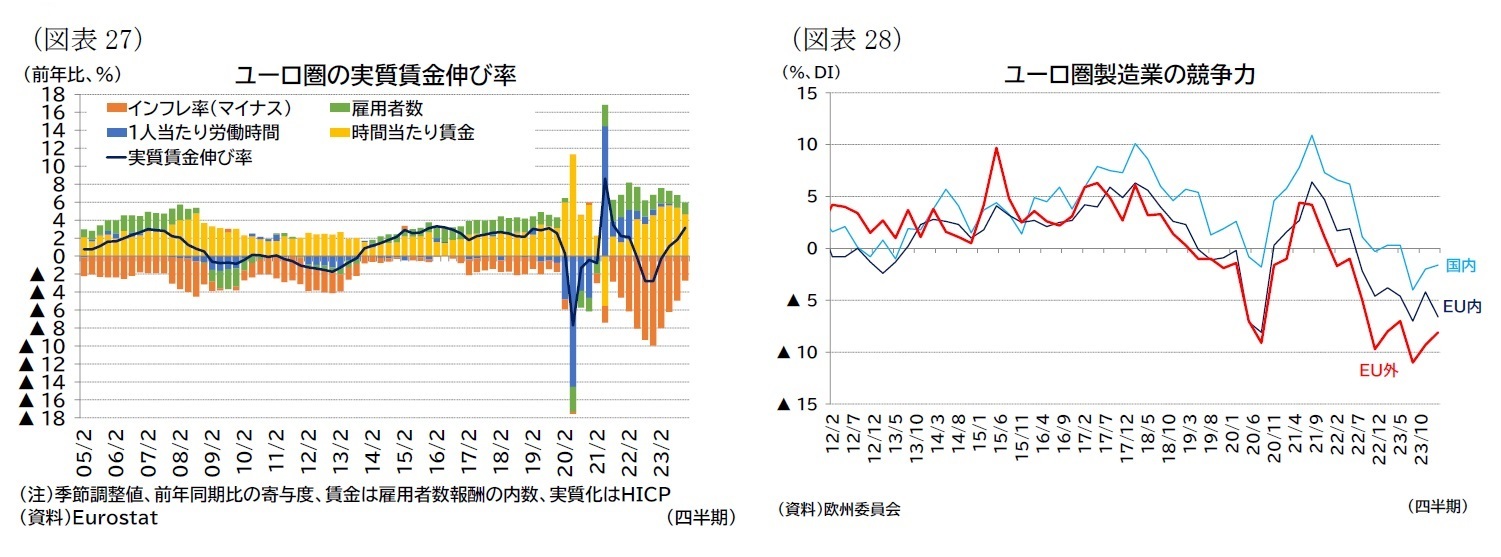

消費については、インフレ率の低下を受けて実質所得環境の改善が続いている。10-12月期は、雇用者全体の実質賃金総額の伸び率が前年比3.2%と、コロナ禍前の伸び率程度まで回復した(19年平均は前年比2.9%、図表27)。消費は実質所得の回復に合わせる形での緩やかな改善が続くと見られる。ただし、当面は高金利下において家計は収益率の高い金融資産への維持・積み増しや債務の削減を進めると見られ、当面は消費が大幅に盛り上がる可能性は高くないだろう。コロナ禍で積み増された「過剰貯蓄」は残存しているが、これが取り崩されて消費が活性化することも見込みにくい。

投資については、高金利が逆風ではあるが、企業の財務状況が安定しているなかで、グリーン化・デジタル化に対する需要が底堅く見られると考える。24年および25年は復興基金の中核であるRRF(復興・強靭化ファシリティ)からの資金受領を期待でき、投資の下支えになる。一方で、企業ではエネルギーコストの上昇や熟練労働者の不足といった域内競争力低下への懸念が高まっている(図表28)。また地政学的リスクなど経済環境に関する不確実性が意識されることが、民間主導の投資活動を抑制させる要因となるだろう。そのため、投資の伸びは全体としてごく緩やかなものにとどまると予想する。

域外経済については、今後は緩やかな回復が見込まれる。最大の輸出相手国である米経済が底堅く、また年後半からは利下げによる金融環境の緩和も見込まれることで、当面は輸出のけん引役として期待できる。ただし、中国の不動産不況が長引くなど輸出先によっては軟調な動きが続くため、域外需要全体で見ると、緩やかな回復に留まるだろう。

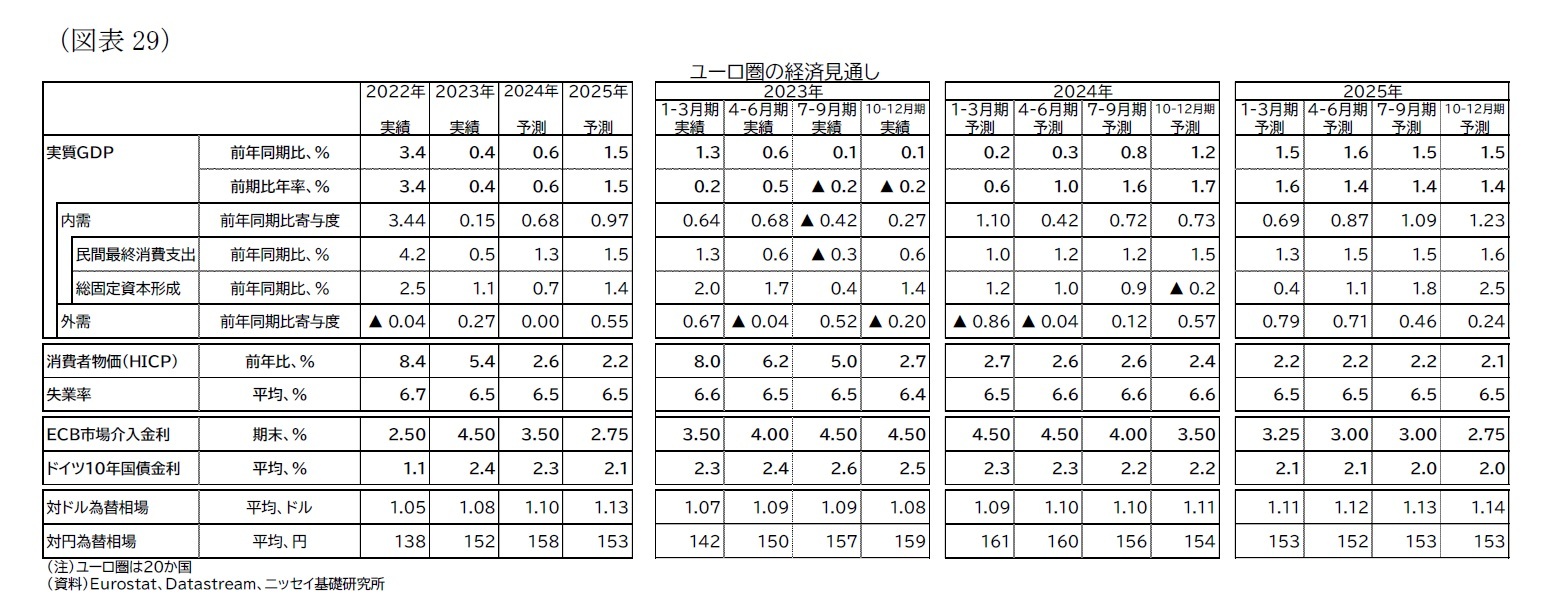

上記を踏まえて、短期的にはユーロ圏経済の力強い加速は期待できない状況が続きそうだが、インフレ率の低下や金融引き締めから緩和への転換にあわせる形での緩やかな成長は達成できると考える。暦年でみた欧州経済の成長率は24年0.6%、25年1.5%になると予想する(図表29)。

インフレ率は24年2.6%、25年2.2%と予想する(表紙図表2、図表29)。

総合インフレ率、コアインフレ率ともに低下が進んでいるが、今後のインフレ低下ペースは緩慢なものになると予想する。雇用環境のひっ迫感は当面続き、妥結賃金上昇率は24年も高止まりすると見られる。賃金上昇率の消費者物価への転嫁は抑制されつつあるものの、家計の過剰貯蓄が残されているなど潜在的な消費能力も高いことから、一定の価格転嫁がインフレ率の粘着性も高い状況が続くと見られる。その結果、サービスを中心としたインフレ率は下がりにくく、総合インフレ率も2%台での推移は続くが、24年末までは2%目標の達成には至らないと予想している。

ECBは、24年前半までは賃金交渉の結果を見極めるために、様子見姿勢を続けると見られる。メインシナリオでは賃金上昇圧力が強い状況が継続すると予想し、ECBが利下げに転じるのは24年7月に、賃金上昇圧力の消費者物価への転嫁が大きく進まないことを確認した上で実施されると予想する。その後の利下げは従来通りデータ依存の原則のもと、インフレ目標の安定的な達成を実現できるよう、データを見極めつつ段階的に進められると考える。その際、インフレ動向の不確実性が高いことに加えて、インフレを左右する労働市場のひっ迫、賃金上昇圧力については、国・産業ごとにバラツキも大きくなっていることから、金利正常化に関するデータの評価や金利正常化のペースといったECBの政策判断は難しくなっていくことが想定される。

政策金利はECBの市場介入金利(MRO、主要レポ金利)で24年末3.5%、25年末2.75%と予想している(預金ファシリティ金利では24年末3.0%、25年末2.25%)

14

。

ドイツ10年債金利は、利下げに沿う形でやや低下し、24年平均2.3%、25年平均2.1%での推移を予想している(表紙図表2、図表29)。なお、PEPPの償還再投資の段階的削減に伴い、「分断化」防止手段は制約されるが、南欧金利の上昇などは想定しておらず、域内の金利格差(「分断化」)がECBの金融引き締めを阻害する可能性は低いと考えている。

24年6月には欧州議会選挙が予定されている。足もとの支持率は、引き続き中道右派(EPP:欧州人民党)や中道左派(S&D:社会民主進歩同盟)の親EU政党が高い。一方、前回19年の選挙で票を伸ばした環境・地域主義政党(Green/EFA:緑の党・欧州自由連合)や中道リベラル派(Renew Europe:欧州刷新)が議席を減らし、EU懐疑派(例えばID:アイデンティティと民主主義)が議席を伸ばすと見込まれる。

選挙後には新体制の欧州委員会が発足する。現在のフォンデアライエン委員長の下でグリーンとデジタルの2つの移行に関わる法整備が一気に進展した。次期体制もフォンデアライエン委員長が率い、グリーン化の実行とデジタル戦略の継続が見込まれるが、目下の懸念事項である競争力と防衛・安全保障をより重視する姿勢を強めると見られる。

14

24年9月18日からMRO(市場介入金利)と預金ファシリティ金利のスプレッドが0.15%に縮小されることが決定したが、この見通しではスプレッドが0.50%のまま維持される前提で作成されている。スプレッド縮小後、MRO金利は図表29の数値よりも0.35%低下することになる。

ECB, Changes to the operational framework for implementing monetary policy, 13 March 2024

。

( リスク:成長率は下方、インフレは上下双方にリスク)

予想に対するリスクは、引き続き成長率に対しては下振れリスクに傾き、インフレ見通しに対しては上振れと下振れの双方にリスクがあると考える。

成長率の下振れリスクとしては、金融引き締めの長期化に伴う金融システムリスクの顕在化や実体経済の想定以上の減速、域外需要の悪化が挙げられる。

成長率は、金利の急上昇と景気減速で資金繰りのひっ迫や不良債権が増加し、下振れるリスクがある。例えば、高金利の影響を受けやすい商業用不動産は不振産業の代表である。メインシナリオでは実体経済への影響は限定的と考えており、ユーロ圏金融機関の健全性は高いことから金融システムリスクも小さいと見ている。ただし、高金利の状況が長期化すれば、経営不振に陥る企業が増加する可能性がある。また、ノンバンクなど相対的に規制の緩い金融機関を中心に不良債権が増加し、金融システムへのストレスが強まる可能性はある。

域外経済では、米国経済が想定以上に経済が悪化する、中国の不動産不況が深刻化し需要が停滞するといったことがリスクになるだろう。

インフレについては、上振れリスクとして、地政学的緊張の高まりによる商品価格の再高騰、賃金上昇圧力と企業の価格転嫁姿勢の持続といったリスクが挙げられる。

地政学的な緊張ではウクライナの戦争や中東の紛争に関連して、エネルギー価格や農作物価格が再上昇するリスクがある。農作物価格に関しては輸出規制や気候要因も上昇圧力となる可能性がある。

賃金や企業の価格転嫁については、前述の通り、雇用のひっ迫感の改善ペースが緩慢である。良好な雇用・所得環境を背景に消費者の購買力が維持されれば、企業の価格転嫁もしやすくなり、賃金上昇圧力と相まってインフレの粘着性をより高める可能性がある。雇用の強さはインフレの上振れリスク要因と言える。

一方、下振れリスクとして、成長率の停滞により雇用環境が悪化すれば、賃金上昇圧力の低下や企業の価格転嫁姿勢が大幅に弱まる可能性がある。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

1

2

3

4

基礎研 Report Head Line

メルマガ配信中!

各種レポート配信をメールでお知らせ。

読み逃しを防ぎます!

最新トピック

について

会員向け無料Webセミナー

を定期的に開催中!

開催詳細をメールでご案内します!

あなたに役立つ情報をお知らせします!

今すぐメルマガ登録

経済研究部

伊藤 さゆり

経済研究部

高山 武士

関連レポート

※ユーロ圏失業率(2023年12月)-失業率は6.4%、低い水準を維持

※ユーロ圏消費者物価(24年2月)-物価上昇の勢いが加速に転じる

※ECB政策理事会-制限的な姿勢からの転換に関する議論を開始

※2024年は欧州も選挙イヤー-右派ポピュリスト勢力伸長の行方-

※デリスキングの行方-EUの政策と中国との関係はどう変わりつつあるのか?-(前編)

レポートについてお問い合わせ

(取材・講演依頼)

関連カテゴリ・レポート

Weekly エコノミスト・レター

経済予測・経済見通し

欧州

欧州経済

{kind=link}

{kind=link}