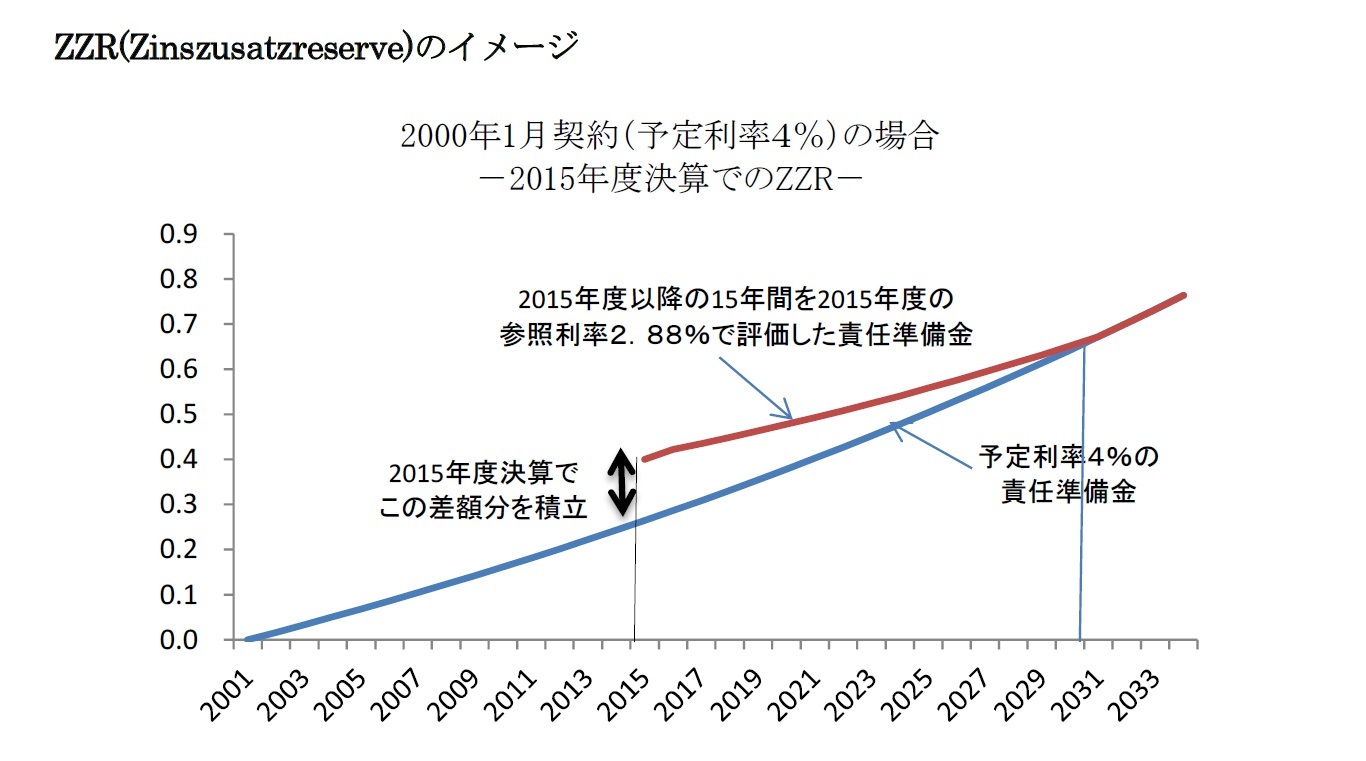

2|ZZR制度の見直し

ZZR制度については、過去に以下の見直しが行われてきている。

(1) 2015 年の見直し

BaFin は、継続する低金利環境下で、法令の下で許容されている裁量の範囲内で、生命保険会社によるZZR の積立て等を容易にするために、今後のZZR の算出において、より現実的な形で、解約や年金開始時等に一時金を選択する 確率を考慮に入れることができるとした。

この方式は、すべての保険契約に対して同じように適用されるわけではなく、1994 年の規制緩和前の契約

2に対して調整を行う場合には、BaFin に事業計画の変更を申請し、その認可を得なければならない。

一方で、1994年の規制緩和後の契約の調整は、責任アクチュアリーがその 報告書の中で、採用された解約率や一時金選択率が適当であるとの説明を行うことで認められる。

ただし、いずれの場合も、会社は、その計算式や計算結果、さらにはそれらをバックアップする統計的証拠を提出する必要がある。

この緩和策により、ZZRの算出における、今後の契約の平均デュレーションが短くなることになり、追加責任準備金負担が一定程度軽減された。

(2) 2018 年の見直し─回廊法(コリドー法)の採用

2018年からは、参照利率を決定するために、「

回廊法(コリドー法)」(Korridor Methode)」と呼ばれる方式を採用した。これは、参照利率の変動を、最大、「前年の参照利率とこれまでの方式に従って算出される現在年の参照利率との差額の一定割合 X(%)(2018 年の改正ではX = 9 に設定)」に収めることで、金利変動に対する参照利率の変動を緩やかに設定する方式である

3。

この方式によれば、以前の方式に比べて、金利低下時には参照利率の引下げが遅くなり、金利上昇時には参照利率の引上げが遅れることになる。

この見直しにより、例えば2018 年の参照利率は、旧方式による1.88%が、新方式では 2.09%となり、2018 年の積立額は、旧方式による約150億ユーロから新方式による約60億ユーロへと大幅に軽減された。

{kind=link}

{kind=link}

{kind=link}