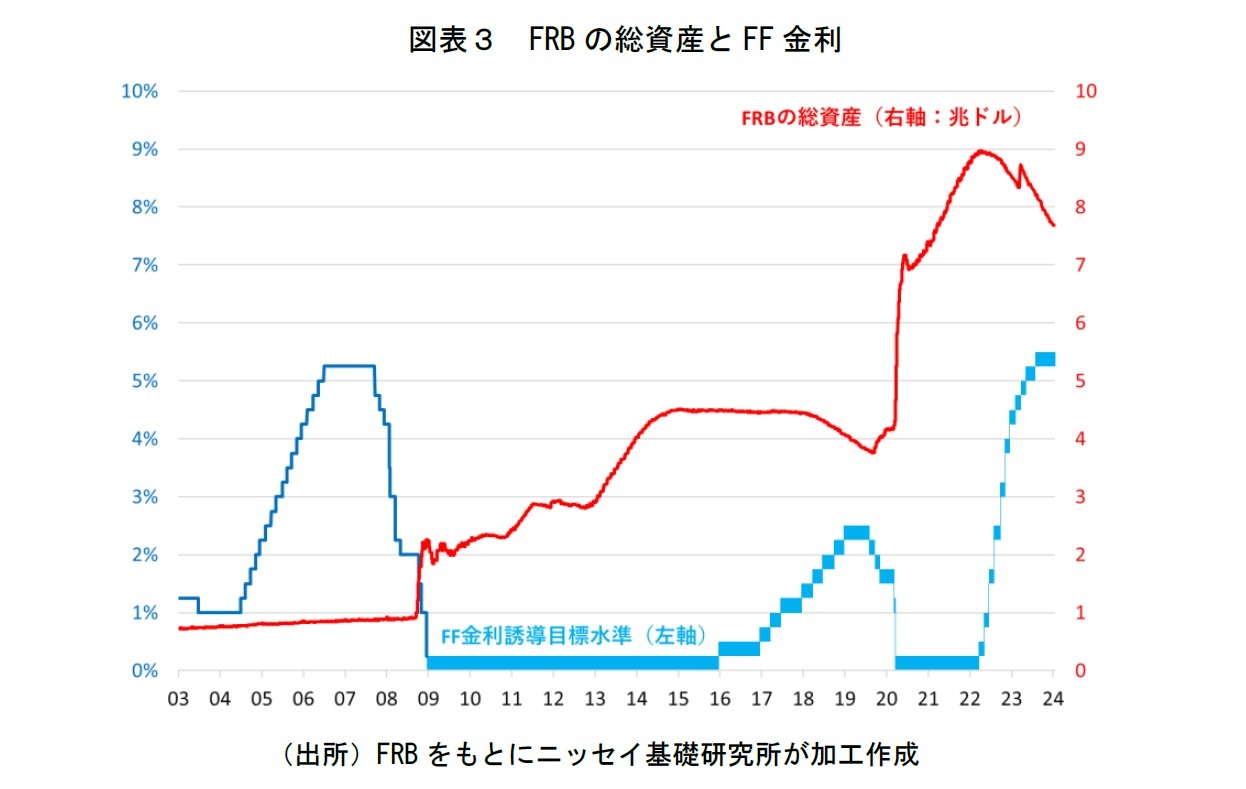

アメリカの利上げの影響については、思いの他、実体経済が底堅い動きをしているとされ、特に金利感応度が高いとされる住宅

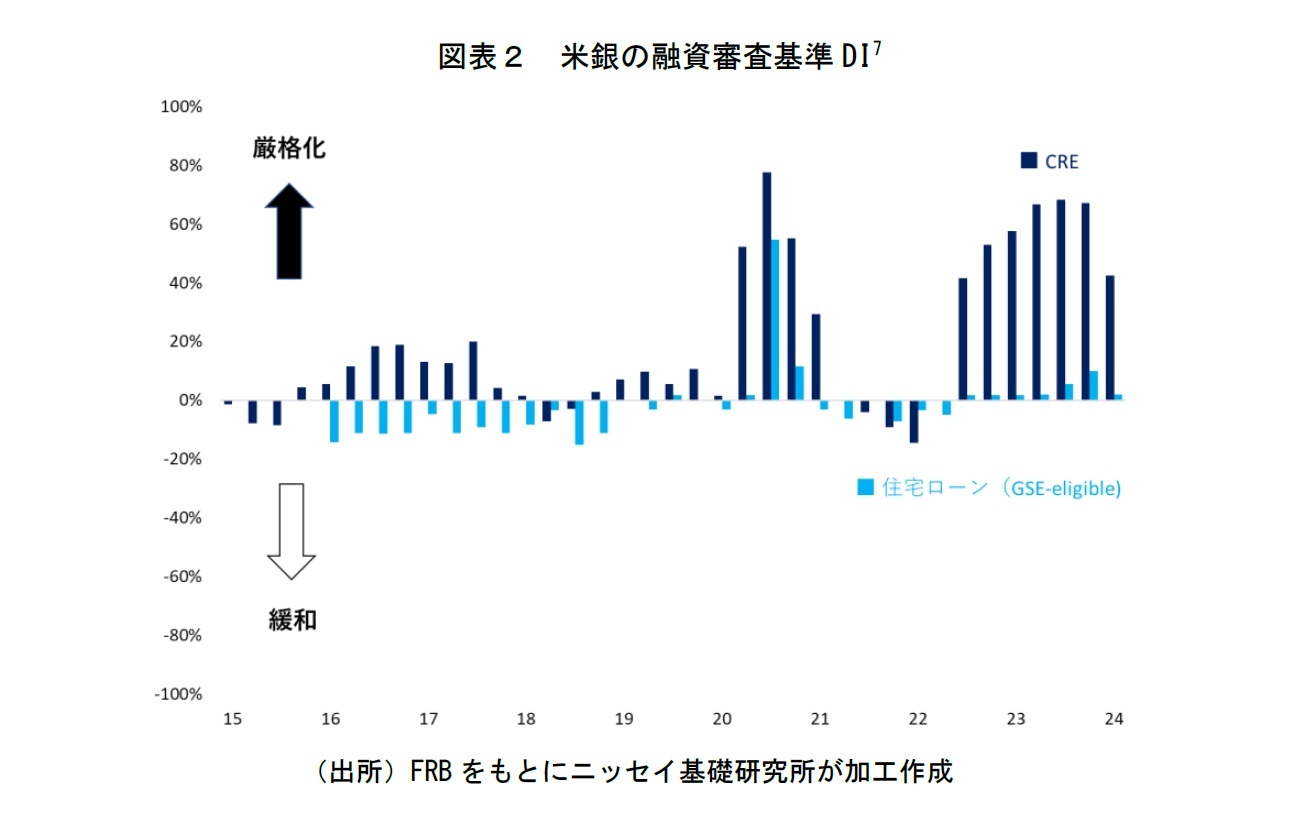

9市場は同じ不動産でもCREよりも堅調と言われる。その要因として、アメリカでは住宅ローンは30年固定が一般的で、利上げ前の低金利のうちに金利をロックした多くの債務者が利上げの影響を受けないことがしばしば指摘される。一方、CREはそもそもの融資期間が短く、満期に借り換えでロールオーバーするケースが多く、リファイナンスの可否が重要になる。そこに、上記のように審査基準の厳格化と、借換時の金利の上昇がダブルでヒットしたことが、住宅市場とは異なる。

リファイナンス時の金利上昇による返済額の急増(ペイメントショック)と審査基準厳格化による借換の困難という構図はリーマン・ショック前のサブプライム問題

10に酷似している。しかしながら、当時の住宅ローン

11の延滞状況と比較すると、足元のCREの延滞率はかなり低い

12。足元で上昇してきているとはいえ、足元でも住宅ローンよりも低い。

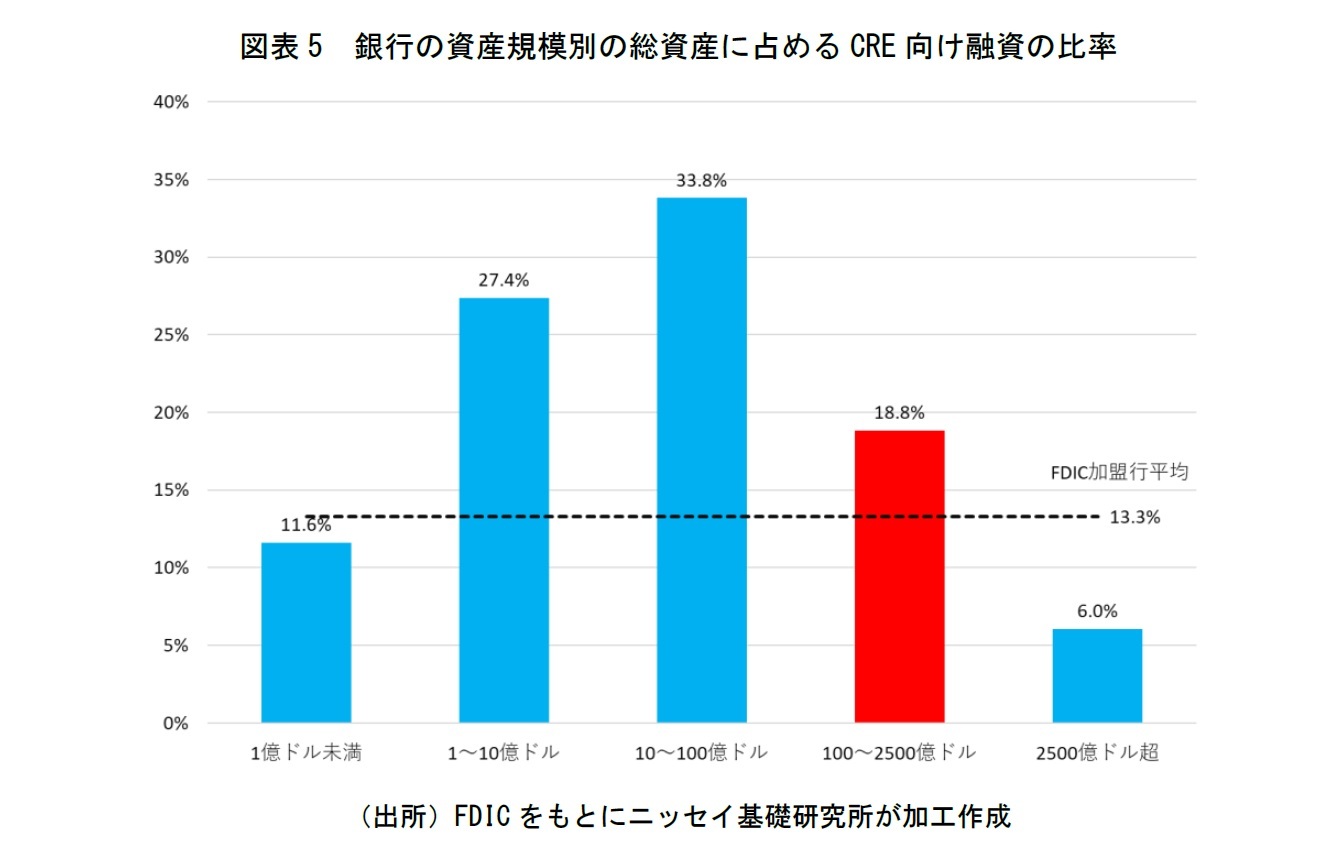

CREへの与信は大手銀行よりも中小銀行の方が集中度が高い。FDIC(連邦預金保険公社)は銀行の総資産の規模を5区分にしてCRE向け融資の総資産に占める比率を公表している(図表5)。2023年第3四半期時点で総資産2,500憶ドルを超える大銀行14行では同比率は6%だが、その次の区分である100憶~2,500憶ドルの規模の銀行142行では18.8%と3倍に跳ね上がる。その次の区分の10~100億ドルの842行では33.8%と更に高い。同時期のFDIC加盟行は4,614行であり、昨今話題になっているNew York Community Bancorp, Inc.(NYCB)

13は1,100億ドル余で30位である。NYCBの総資産に占めるCRE向け融資の比率は4割

14を超えており、この資産規模の区分の平均と比較しても突出して高い。そして総資産の規模が1千億ドルを超えた

15ことで規制上の区分が一つ上のカテゴリーⅣに変更になり、引当金を積み増したことで赤字に転落したという特殊要因もある。また、NYCBのCRE向け融資で多くを占めているのは集合住宅向け融資(Multi-family)であり、テレワークで苦境が報じられているオフィス向けではない。その意味でも、マクロ的な動向よりも地域別、更には個別行の状況がより重要になる。

とはいえ、2023年3月のシリコンバレー銀行破綻の際にも見られたように、金融市場は相互に深く繋がっており、どこにどう波及するかを予見することはなお困難であり

16、そのような影響を見逃さないためにも、全体の動向を注視し続ける必要は残るだろう。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}