3-2. Aクラスビルの空室率および成約賃料の見通し

東京都の就業者数は、情報通信業等を中心に増加し、オフィスワーカーの割合の高い非製造業では人手不足感が強いことから、東京都心部の「オフィスワーカー数」が大幅に減少する懸念は小さい。

一方、「在宅勤務」を取り入れた働き方に対応すべく、オフィス戦略を見直す動きは継続すると考えられる。拠点集約等に伴い借床面積を縮小する企業が多いが、業績拡大ともに貸床面積を拡張する企業も増えるだろう。在宅勤務の普及に伴い、働き方の多様化を進むなか、「サードプレイスオフィス」市場の拡大も見込まれる。

また、フリーアドレスを導入して固定席の割合を減らし、ミーティングスペースを充実させる等、在宅勤務を取り入れたフレキシブルな働き方に即したオフィスの利用形態に変更する企業が増えている。

今後も、従業員間のコミュニケーション促進や「Well-being」に配慮し、従業員満足度およびエンゲージメントの向上を目指すオフィス環境の整備は続くと考えられる。引き続き、立地改善や建物設備のグレートアップを図る企業は増加すると見込まれる。

以上の状況を踏まえると、都心5区のオフィス需要は底堅く推移すると見込まれる。

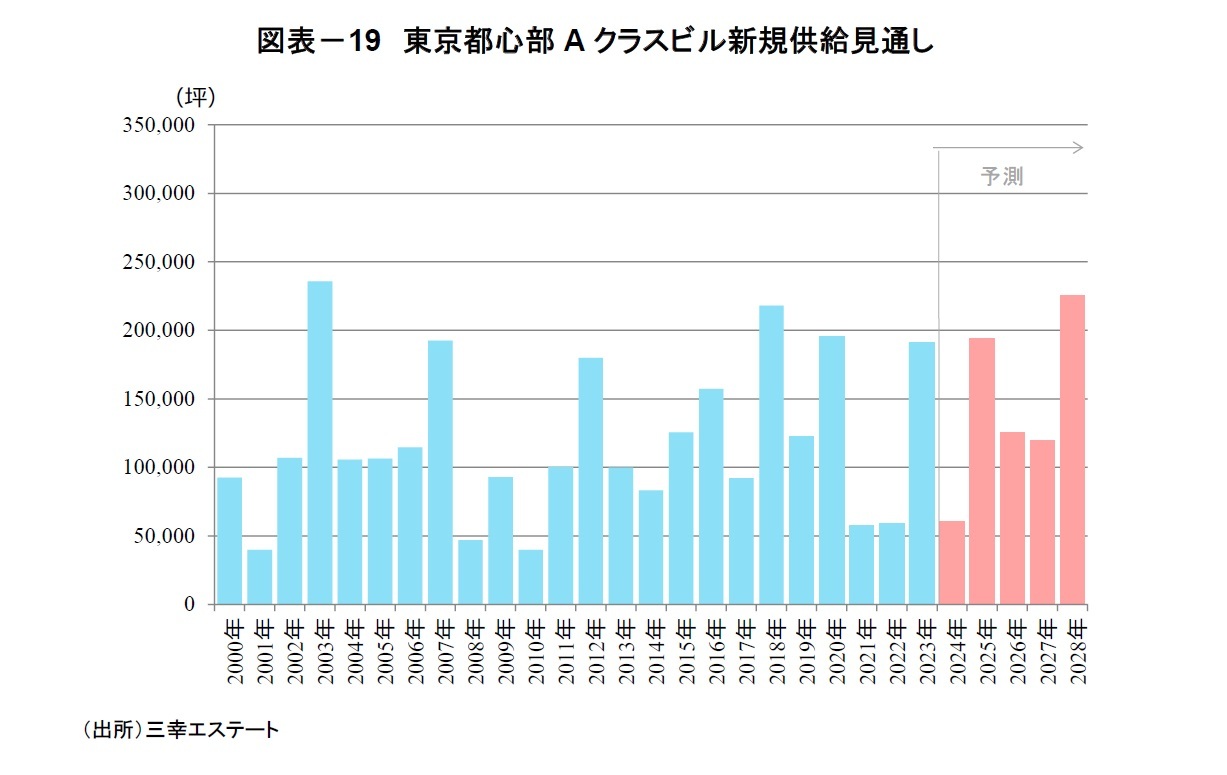

こうしたなか、都心5 区では、多くの大規模開発が進行中である。2024 年は、新規供給が一旦落ち着くものの、2025年と2028年は20万坪程度の大量供給が予定されている。

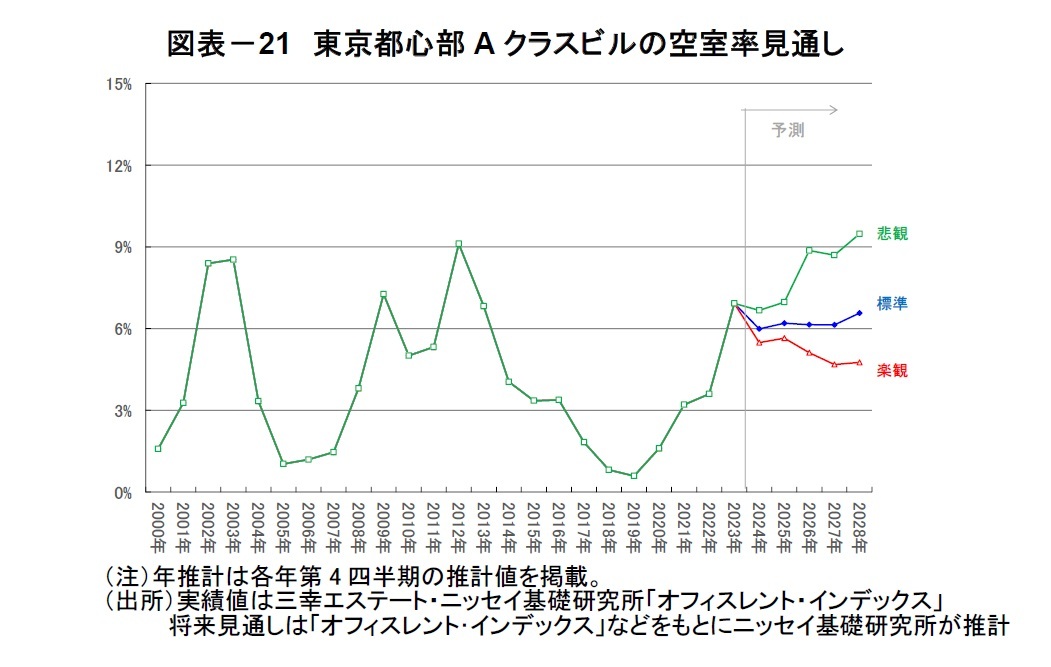

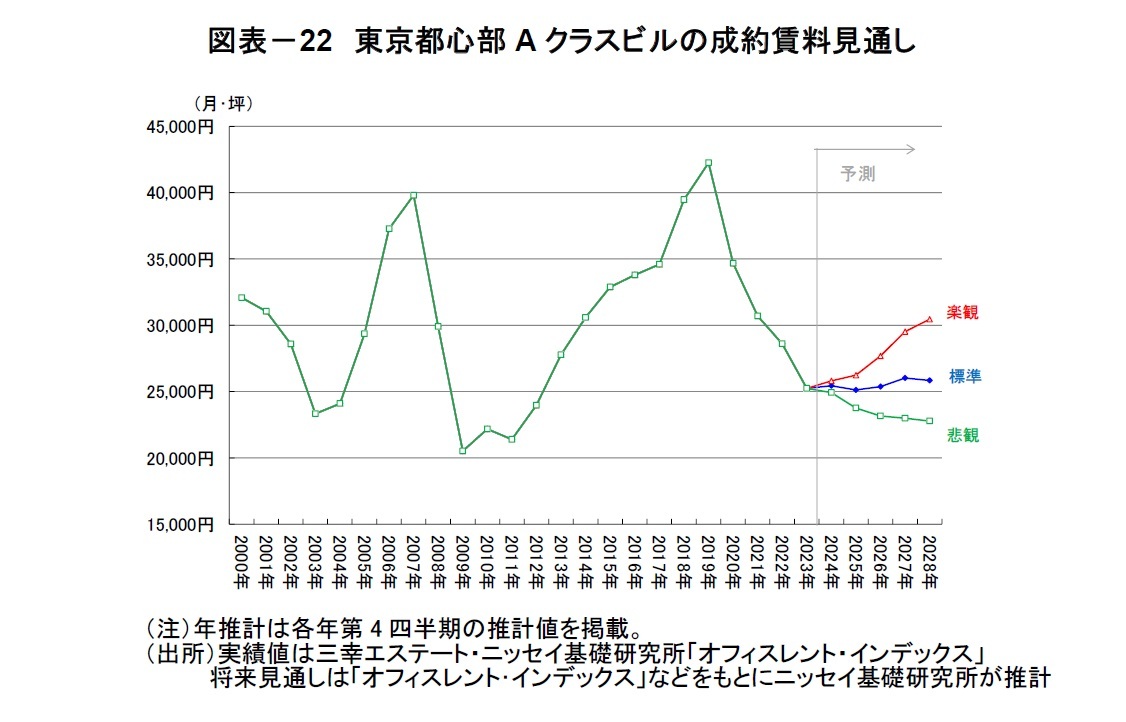

以上を鑑みると、東京都心部A クラスビルの空室率は、2024 年にやや改善した後、6%台で推移することが予想される(図表-21)。また、成約賃料(2023年=100)は、2024 年に「101」、2025年に「99」、2028年に「102」となる見通しである(図表-22)。

Aクラスビルの新規供給面積は高水準で推移するものの、人手不足等を背景としたオフィス環境整備に支えられた需要も底堅く、空室率の上昇は限定的なものに留まると見込まれる。成約賃料についても、現時点(2023 年第4四半期)と同水準となる2 万5千円台で概ね推移すると予測する。

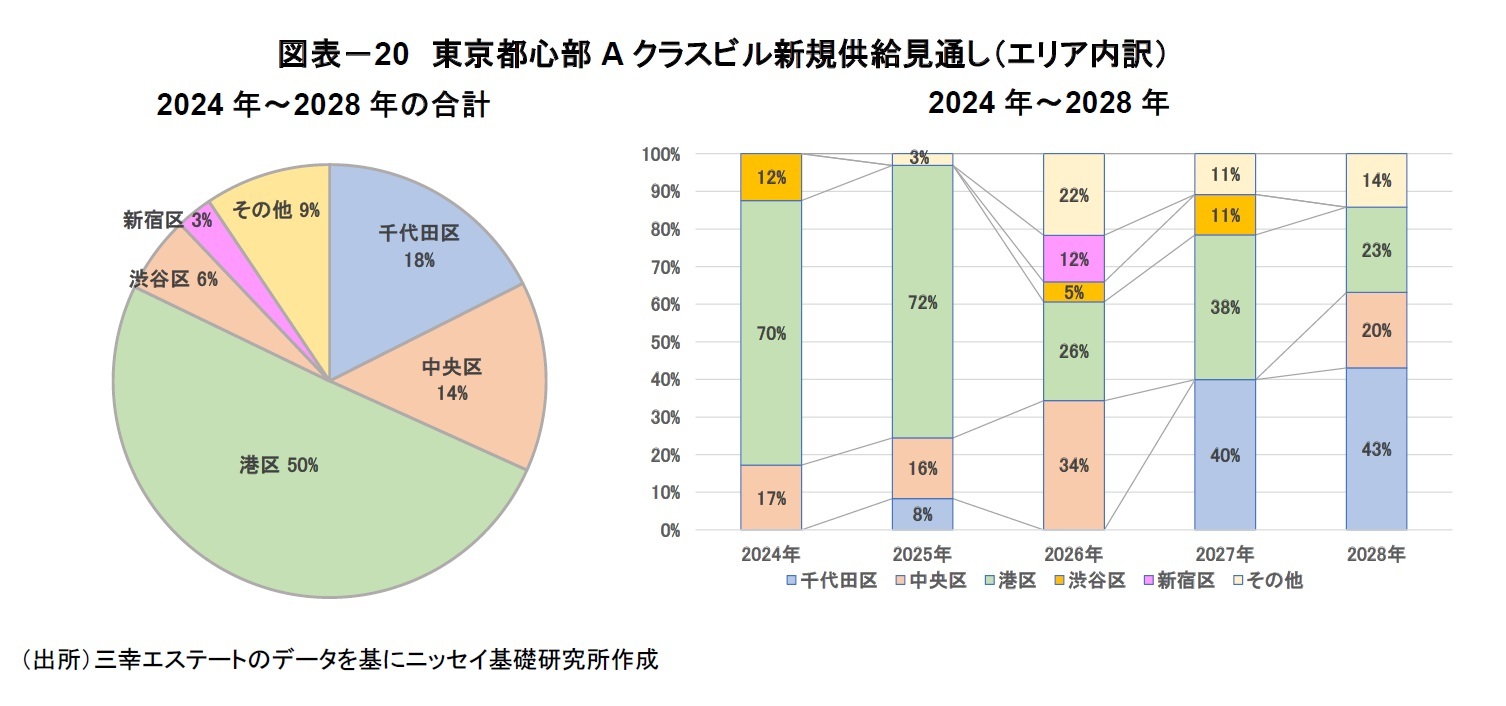

一方、コロナ禍以降、エリア間で空室率の格差が生じている。今後5年間の新規供給面積の5割が港区に集中するなど、新規供給エリアに偏りがみられることから、エリア格差が拡大する可能性もあり、注視が必要である。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}