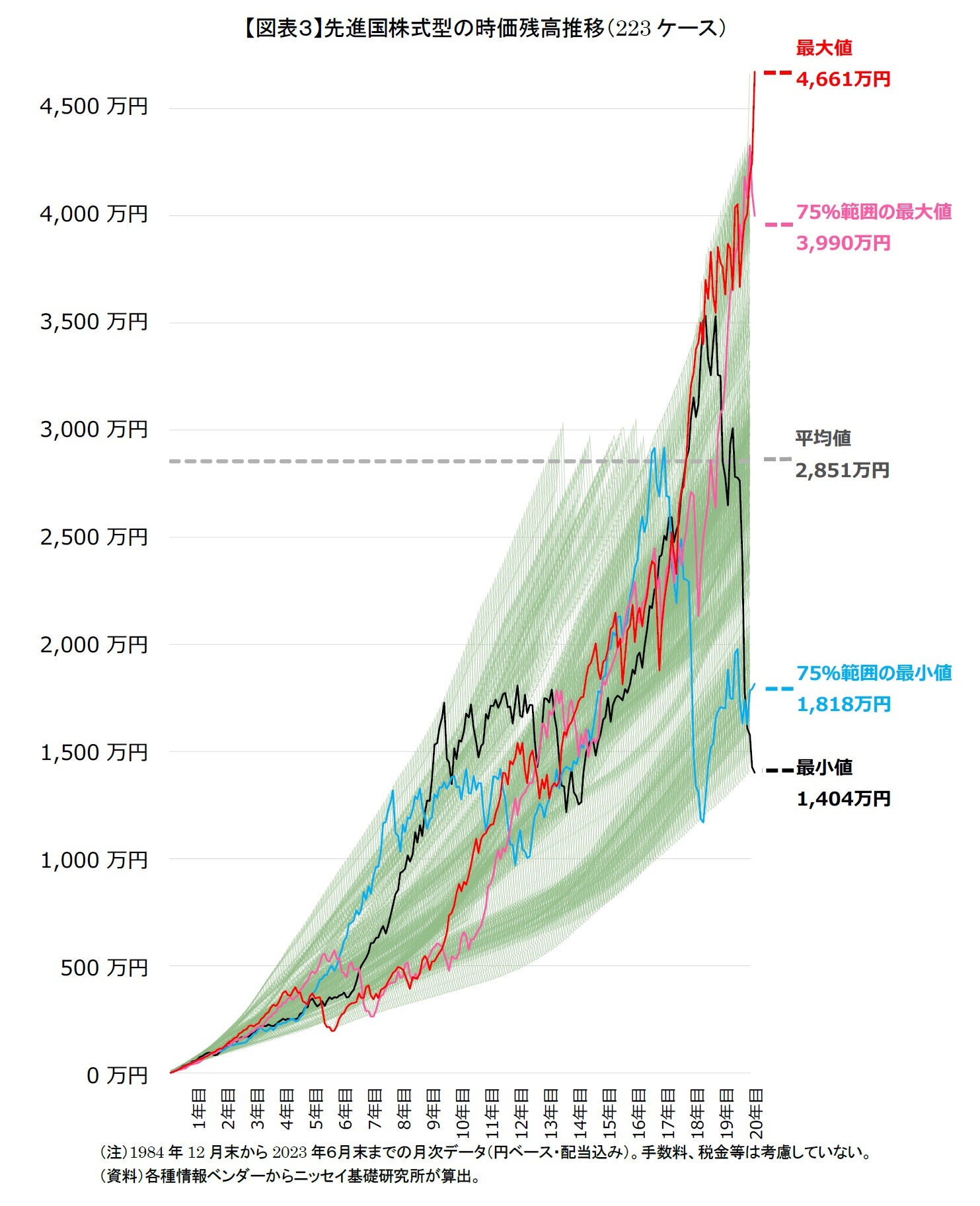

全223ケースにおける20年間の時価残高推移を表している緑の部分のみに注目すると、図表2に示したように、全ケースの時価残高が順調に上昇しているように見える。しかし、実際には、個別ケースにおける時価残高推移は直線的な上昇ではないことに注意が必要である。

例えば、20年後の時価残高が最大値になったケース(図表3:赤の線)の場合、積立投資開始から4年目くらいまでは時価残高は平均的な増加ペースとなっているが、6年目には最小レベルの時価残高になっている。その後は順調に時価残高が増加していき、17年目から急速に時価が上昇し、20年後の時価残高が最も高いケースとなった。つまり、最大値のケースは当初から時価残高上位にあったわけではない。

75%範囲内の最大値になったケース(図表3:ピンクの線)は、最大値になったケースと概ね同じような時価残高推移で、19年8か月目と9か月目の2か月間は一時的に最大値になった赤の線を上回っていたが、最後のわずか2か月間で3,990万円まで下落し、20年後に最大値の4,661万円と671万円の差が生じたが、十分に高い時価残高であり幸運なケースである。

75%範囲内の最小値になったケース(図表3:青の線)は、積立開始当初はやや下位に位置していたものの、5年目から7年目まで急上昇し、時価残高上位となった。しかし、それ以降しばらくはITバブル崩壊の影響から時価があまり変動せず、時価残高は中位レベルとなった。その後また時価が急上昇し、16年目に時価残高上位となったが、結局はリーマンショックを含む世界的な金融危機によって時価が急落して18年目には時価残高最小レベルとなった。その後やや時価を戻したものの、十分に上昇しきれず、最終的に1,818万円にとどまる結果となった。かなり激しい時価増減があったケースである。

最小値になったケース(図表3:黒の線)は、積立開始からしばらくは時価が低迷していたが、6年目以降、時価が急上昇し、9年目には時価残高最大レベルになった。それ以降ITバブル崩壊の影響から途中時価上昇がなく14年目に時価残高が下位となったが、それ以降、時価が急上昇し、18年5か月目には時価残高が3,501万円にも到達した。しかし、リーマンショックを含む世界的な金融危機が発生し、たった2年足らずで最小値の1,404万円まで時価が急落した。

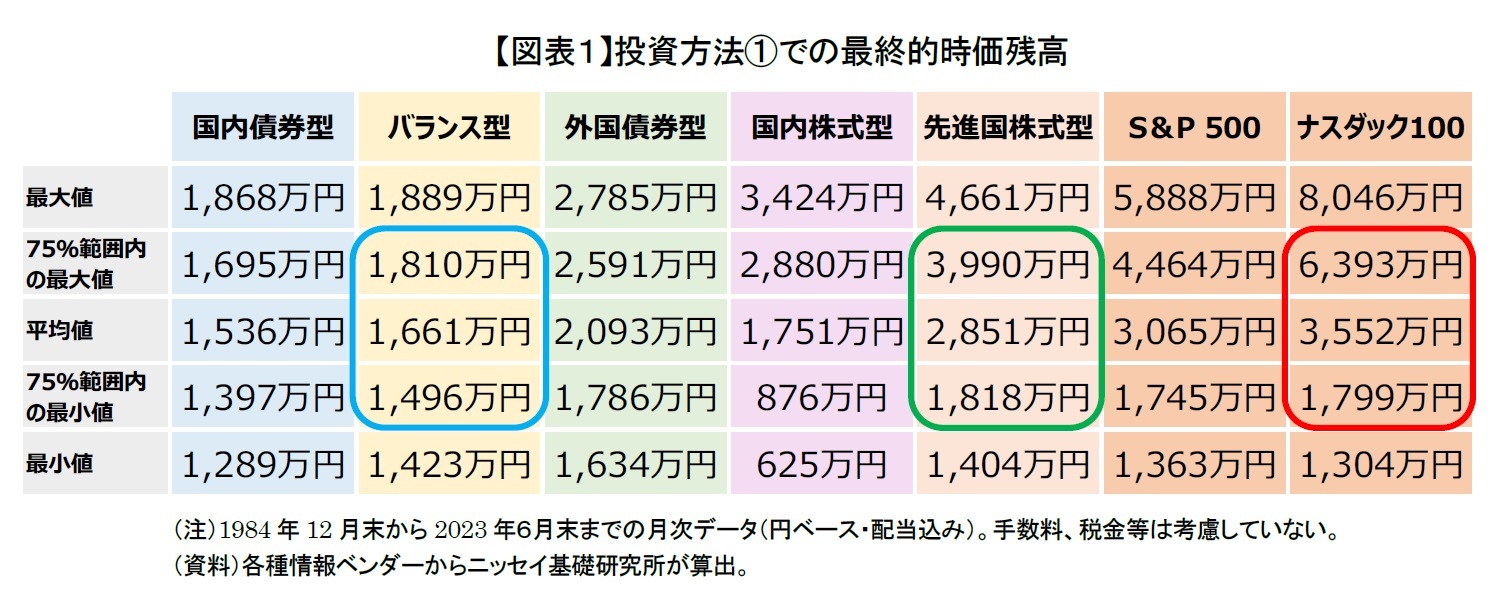

このように、図表1は20年後の最終時価残高という一時点で見た結果であるが、実際の時価残高推移は図表3で示した通り、20年間にわたって、各ケースの値動きはバラバラであり、事前には予想がつかないくらいとても激しいことが分かる。一方で、図表3の緑の部分を見ると、平均値の2,851万円の周辺の緑が濃く、この周辺に多くのケースの最終時価残高が集中していることが分かる。さらに、平均値の周辺だけでなく、75%範囲内の最大値・最小値の周辺の緑も濃く、20年後の緑の部分にはかなり濃淡があり、正規分布のような綺麗な分布ではないことも分かる。

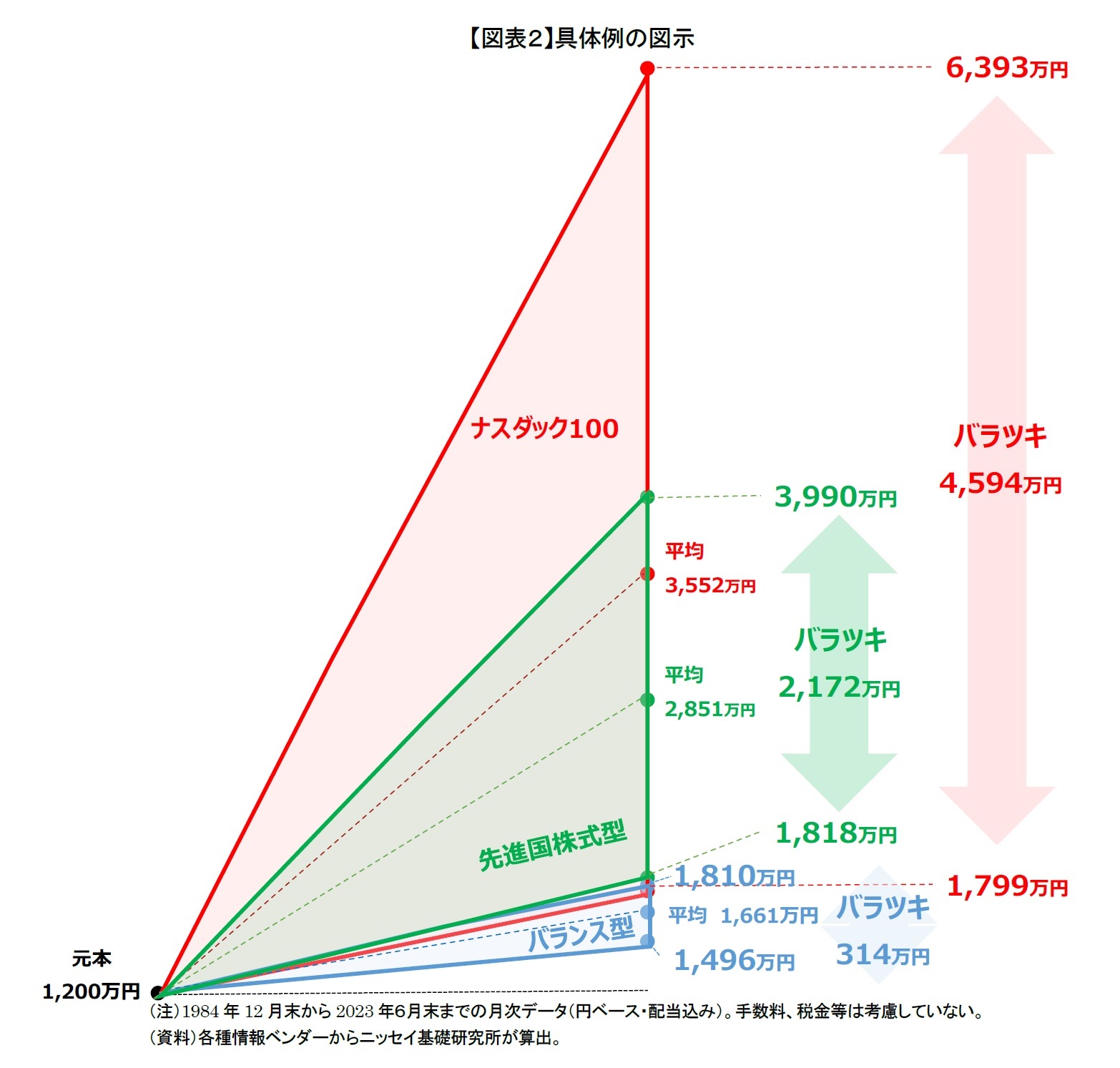

それに対して、図表2は20年後の時価残高分布の75%範囲にあたるケースを単純化して描いた図であり、時価残高が増える方向を投資対象ごとに比較しやすいように示している。例えば、ナスダック100に投資した場合は75%範囲内の最悪のケース(1,799万円)でさえも、バランス型の平均値である1,661万円を上回っているなど、リスクが高くなるにつれてバラツキも大きくなっていくが、高いリターンによる時価残高の増加の恩恵を上回るほどではないことが分かりやすく表示されている。

繰り返しになるが、リスクを取らないと、高いリターンが期待できない。新NISAの投資対象であるインデックス型商品には銘柄選択効果が期待できて、信用リスクや流動性リスクは最小限に抑えられている。価格変動リスクから主に影響を受けている市場インデックス型商品の最終時価残高のバラツキが時間経過とともに大きくなる。しかし、先進国株式型、S&P 500、ナスダック100等の高リスク高リターンの投資対象とバランス型、国内債券型等の低リスク低リターンの投資対象との最終時価残高の差は、投資期間が長ければ長いほど回復できないほどに拡大していく傾向がある。長期投資では、やはりリスクよりもリターンを気にすべきであると筆者は考えている。

また、結果的に最小値となったケースはとても残念なケースではあるが、注目に値する。20年間の投資が終了する直前に、2年足らずで時価残高が3,501万円から1,404万円まで半分以下に下落した。こうした不幸なケースがあることを考えると、投資期間は20年間ではあるが、20年間の間にある程度満足ができる資産残高額に到達した場合は、全額をリスクの低いポートフォリオや預貯金に移行することで、短期間における大きな価格損失を回避できるので、真剣に検討する価値があると思う。

一方で、今から老後資金の形成を始める若い人等、資産形成における投資期間が長いが、投資期間中に株価暴落等の不幸なケースに当たったらどうすべきなのかということと、気長に辛抱強く待っていれば実質的な価格損失を回避できる可能性がかなり高いことを次章で説明してみたい。

{kind=link}

{kind=link}

{kind=link}

{kind=link}