1――はじめに~期待されるインバウンド消費の本格再開

5月に新型コロナウイルス感染症の感染症法上の分類が5類に引き下げられて以降、旅行やレジャーなどの外出関連の消費が活発化している。観光地では訪日客の姿も目立つようになり、インバウンド消費の本格的な再開が期待される。このような中、本稿では、観光庁「訪日外国人消費動向調査」や日本政府観光局「訪日外客統計」などを用いて、足元のインバウンド消費の動向を捉える。

2――訪日外客数

2――訪日外客数~コロナ禍前の7割へ回復、中国は途上、米国やシンガポールは円安でコロナ禍前超過

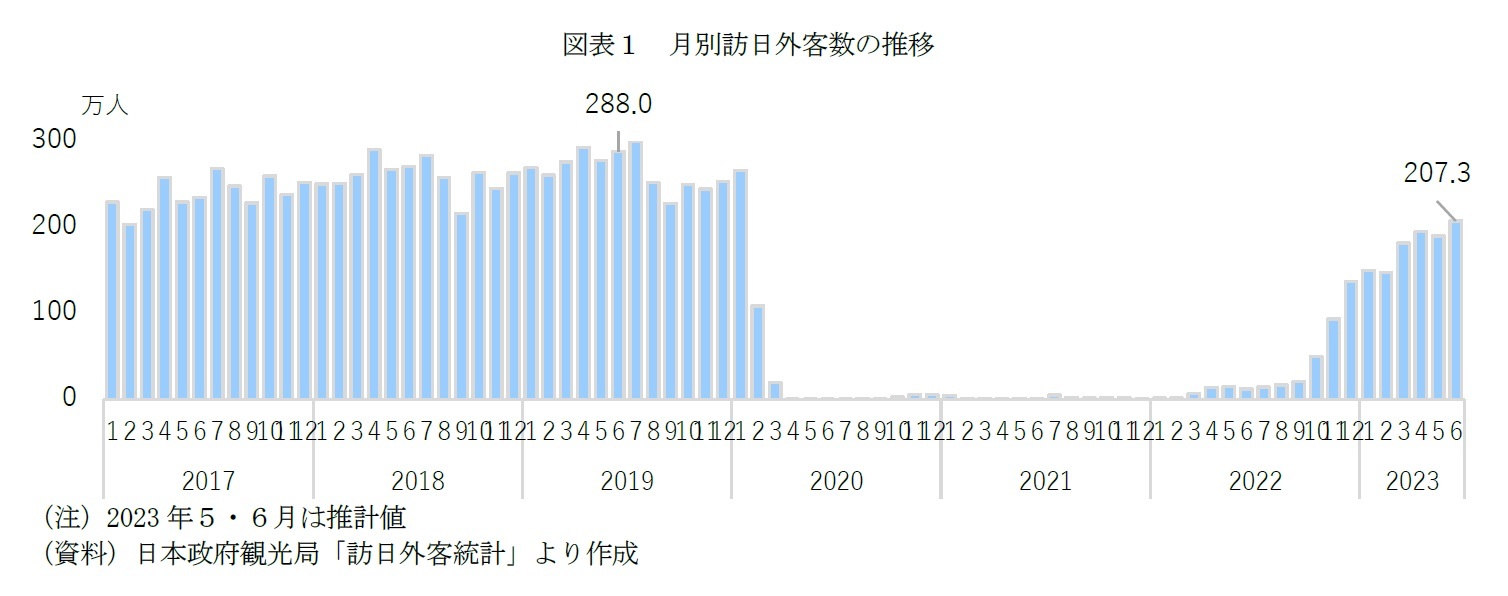

1|全体の状況~2022年下期から回復傾向、2023年6月はコロナ禍前の7割へ回復

訪日外客

1数は2022年後半から回復傾向にあり、2023年6月(2,073,300人:推計値)ではコロナ禍前の2019年同月(2,880,041人)の72.0%まで回復している(図表1)。なお、2023年1月から6月の半年間で見ると、64.4%の回復状況である。

1 訪日外客とは、外国人正規入国者から日本を主たる居住国とする永住者等の外国人を除き、外国人一時上陸客等を加えた入国外国人旅行者のこと。駐在員やその家族、留学生等の入国者・再入国者は訪日外客に含まれる。

2|

国籍・地域別の状況~中国は規制で回復途上、米国やシンガポールは円安でコロナ禍前超過

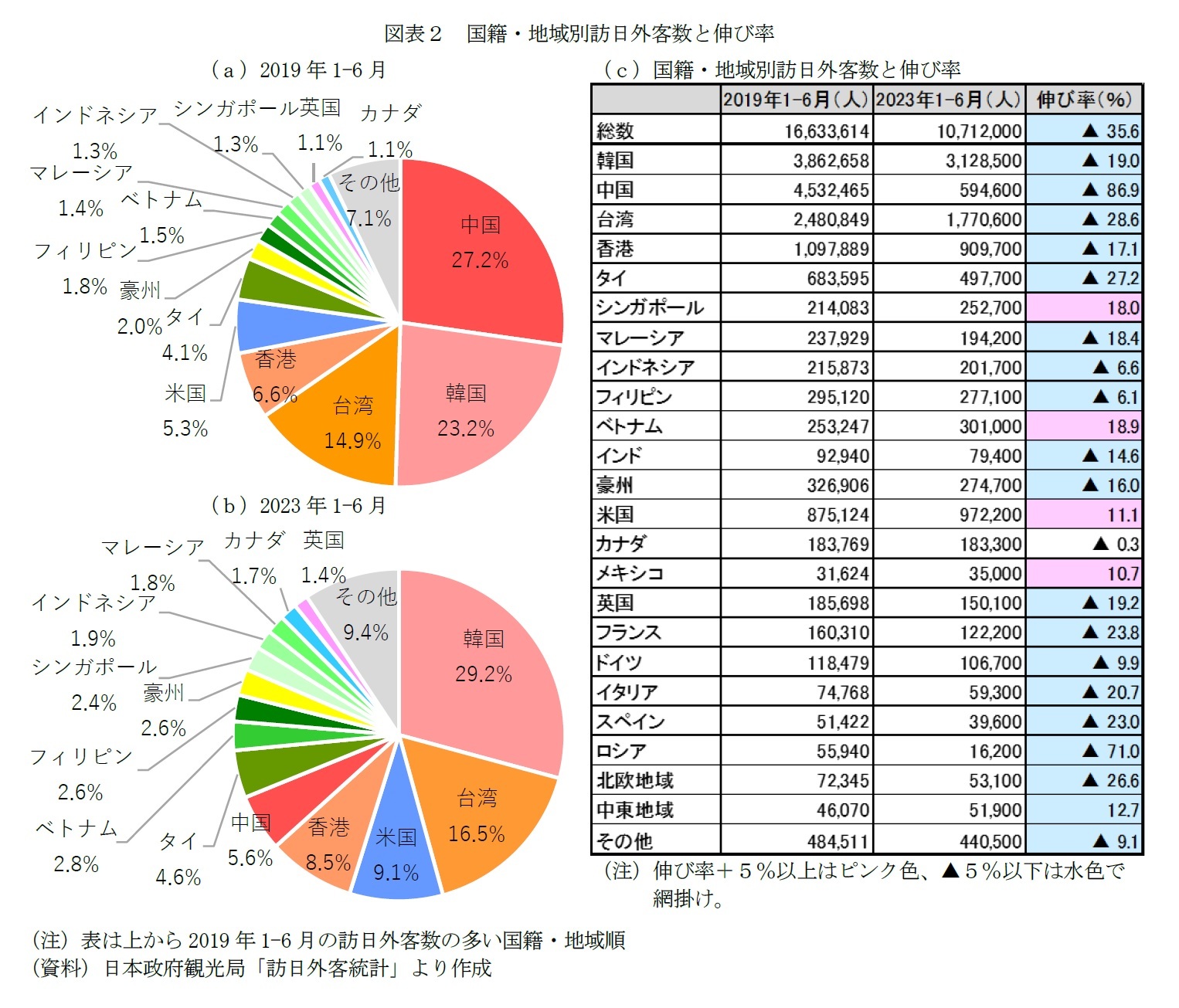

国籍・地域別に訪日外客数を見ると、2019年1-6月で最も多いのは中国(27.2%)で、次いで韓国(23.2%)、台湾(14.9%)、香港(6.6%)、米国(5.3%)までが5%以上で続く(図表2(a))。なお、東アジアが約7割を占める。

一方、2023年1-6月で最多は韓国(29.2%)で、次いで台湾(16.5%)、米国(9.1%)、香港(8.5%)、中国(5.6%)と続き(図表2(b))、中国が占める割合が大幅に低下していることで、その他のコロナ禍前からの上位国の占める割合が相対的に高まっている。

また、2019年1-6月に対する2023年1-6月の各国籍・地域の訪日外客数の伸び率を見ると、最も高いのはベトナム(18.9%)で、僅差でシンガポール(18.0%)が続き、次いで米国(11.1%)、メキシコ(10.7%)が1割以上で続く(図表2(c))。一方、圧倒的に伸び率が低いのは中国(▲86.9%)で、次いでロシア(▲71.0%)も7割を超えて高く、台湾(▲28.6%)、タイ(▲27.2%)と続く。

中国からの訪日再開が遅れている背景には、日本行きの海外旅行商品の販売中止措置や観光ビザの年収による発給制限といった中国政府による規制の影響があげられる。一方、コロナ禍前の訪日外客数を大幅に上回る米国やシンガポールなどについては、円安による日本旅行に対する割安感の影響、ベトナムなどについては技能実習生の新規入国再開(2022年3月~)などの影響があげられる。

3――訪日外国人旅行消費額~コロナ禍前の95%へ回復、円安や物価高、購買意欲などが影響

1|全体の状況~2023年4-6月はコロナ禍前の95%へ回復、円安や物価高などで1人当たり消費額増加

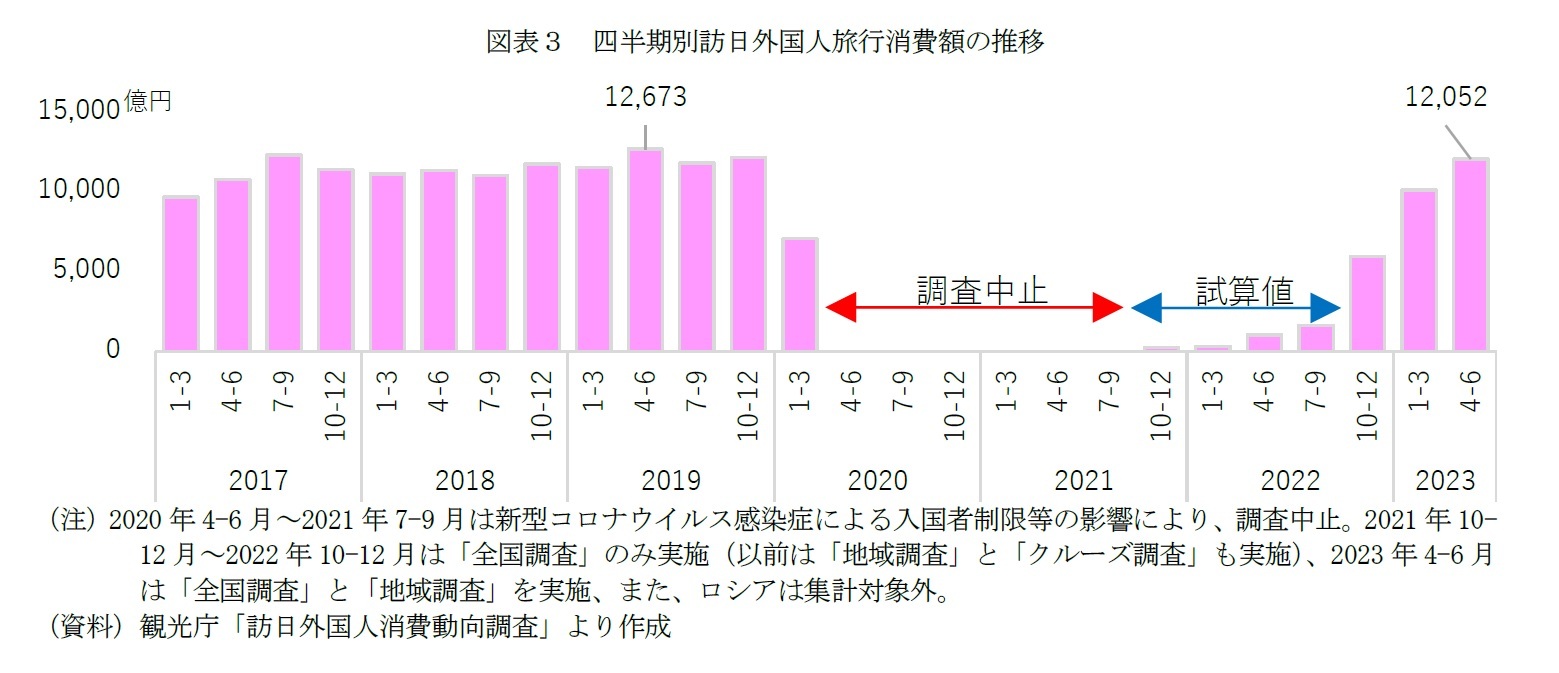

訪日外国人旅行消費額は、訪日外客数と同様、2022年後半から回復傾向にあり、2023年4-6月(1兆2,052億円:1次速報値)ではコロナ禍前の同期(1兆2,673億円)の95.1%まで回復している(図表3)。なお、2023年1月から6月の半年間で見ると、91.6%の回復状況である。

前節で見た通り、足元の訪日外客数はコロナ禍前の約7割の水準である一方、消費額は9割を超えているため、訪日外国人1人当たりの消費額が伸びていることになる。

実際に、一般客

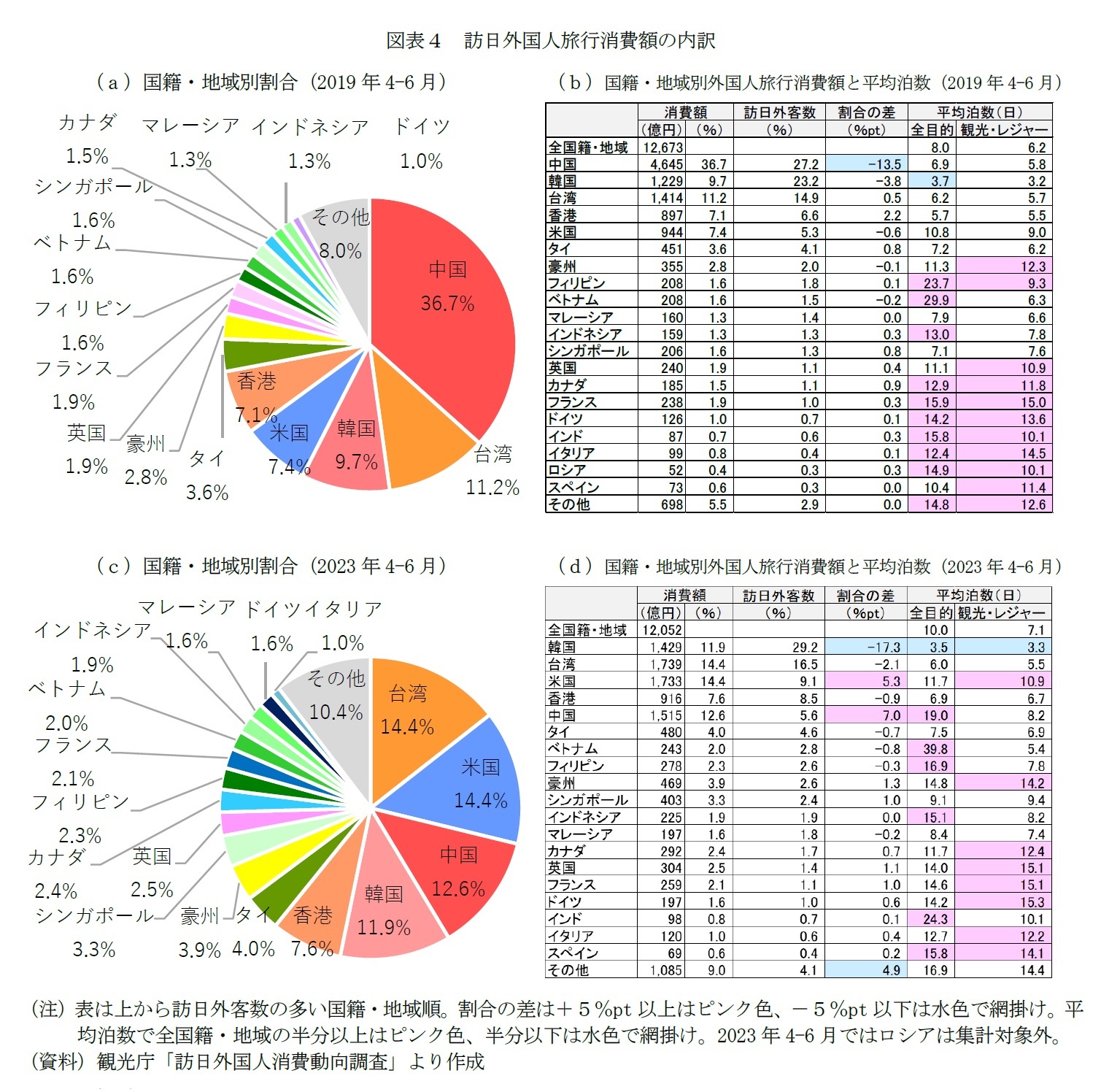

21人当たりの旅行支出額を見ると、2019年4-6月では平均15万4,967円だが、2023年4-6月では平均20万4,509円(+4万9,542円、増加率+32.0%)へと増加している。また、1人・1日当たりで見ても、やや増加している(2019年4-6月:1万9,371円→2023年4-6月:2万451円で+1,080円、増加率+5.6%)。これらの背景には、円安による割安感によって日本での滞在日数が伸びていること(平均泊数は2019年4-6月:8.0日→2023年4-6月:10.0日で+2.0日)や日本国内の消費者物価の上昇などの影響があげられる。

2 訪日外客からクルーズ客の人数(法務省の船舶観光上陸許可数に基づき観光庁推計)を除いたもの

2|

国・地域別の状況~台湾と米国が首位、訪日外客数や滞在日数、購買意欲などが影響

国籍・地域別に訪日外国人旅行消費額を見ると、2019年4-6月で圧倒的に多いのは中国(36.7%)で、次いで台湾(11.2%)、韓国(9.7%)、米国(7.4%)、香港(7.1%)までが5%以上で続く(図表4(a))。なお、東アジアが6割強を占める。

一方、2023年4-6月で最多は台湾と米国(いずれも14.4%、ただし金額は台湾が若干多い)で、次いで中国(12.6%)、韓国(11.9%)、香港(7.6%)と続き(図表4(b))、訪日外客数と同様、中国が占める割合が大幅に低下していることで、その他のコロナ禍前からの上位国の占める割合が相対的に高まっている。

なお、各国籍・地域の全体に占める訪日外客数や消費額の割合の関係を見ると、訪日外客数が多い国籍・地域ほど消費額が多い傾向はあるものの、滞在日数や購買意欲の違いなどの影響も大きい。

例えば、韓国は、2023年4-6月の訪日外客数は最多だが(前節は1-6月の値だが4-6月でも同様に最多、図表略)、平均泊数(全目的で3.5日、観光・レジャー目的で3.3日)は全国籍・地域(10.0日)の半分以下と短いため、消費額は4番手にとどまる。

一方、訪日外客数が韓国に次いで多い米国は、特に観光・レジャー目的の平均泊数(10.9日)が長いため(全国籍・地域7.1日の1.5倍以上)、消費額は首位の台湾と並ぶ。

また、中国からの訪日は回復途上であり、観光・レジャー目的の平均泊数もさほど長くない(8.2日)。しかし、コロナ禍前に中国人の「爆買い」が見られていたように、旺盛な消費意欲によって、足元でも訪日外客数のわりには消費額が多い様子がうかがえる。

1人当たりの旅行支出額を見ると、2019年4-6月で最多はフランス(24万2,437円)で、次いで英国(23万7,353円)、豪州(23万3,424円)、中国(22万4,174円)、スぺイン(21万7,993円)、イタリア(20万7,203円)までが20万円を超えて続く(図表略)。また、2023年4-6月で最多は英国(35万8,888円)で、次いで中国(33万8,238円)、豪州(33万7,070円)フランス(32万7,897円)、ドイツ(32万6,781円)、イタリア(31万8,401円)までが30万円を超えて続き、2019年と比べて、各国籍・地域ともおおむね増えている。

なお、ベトナムやインドなどからの訪日では平均泊数の長さが目立つが、これは前節でも触れた通り、技能実習生が多い影響と見られる。

生活研究部

上席研究員

久我 尚子(くが なおこ)

研究領域:暮らし

研究・専門分野

消費者行動、心理統計、マーケティング

プロフィール

【職歴】

2001年 株式会社エヌ・ティ・ティ・ドコモ入社

2007年 独立行政法人日本学術振興会特別研究員(統計科学)採用

2010年 ニッセイ基礎研究所 生活研究部門

2021年7月より現職

・内閣府「統計委員会」専門委員(2013年~2015年)

・総務省「速報性のある包括的な消費関連指標の在り方に関する研究会」委員(2016~2017年)

・東京都「東京都監理団体経営目標評価制度に係る評価委員会」委員(2017年~2021年)

・東京都「東京都立図書館協議会」委員(2019年~2023年)

・総務省「統計委員会」臨時委員(2019年~2023年)

・経済産業省「産業構造審議会」臨時委員(2022年~)

・総務省「統計委員会」委員(2023年~)

【加入団体等】

日本マーケティング・サイエンス学会、日本消費者行動研究学会、

生命保険経営学会、日本行動計量学会、Psychometric Society

レポートについてお問い合わせ

(取材・講演依頼)

{kind=link}

{kind=link}

{kind=link}

{kind=link}