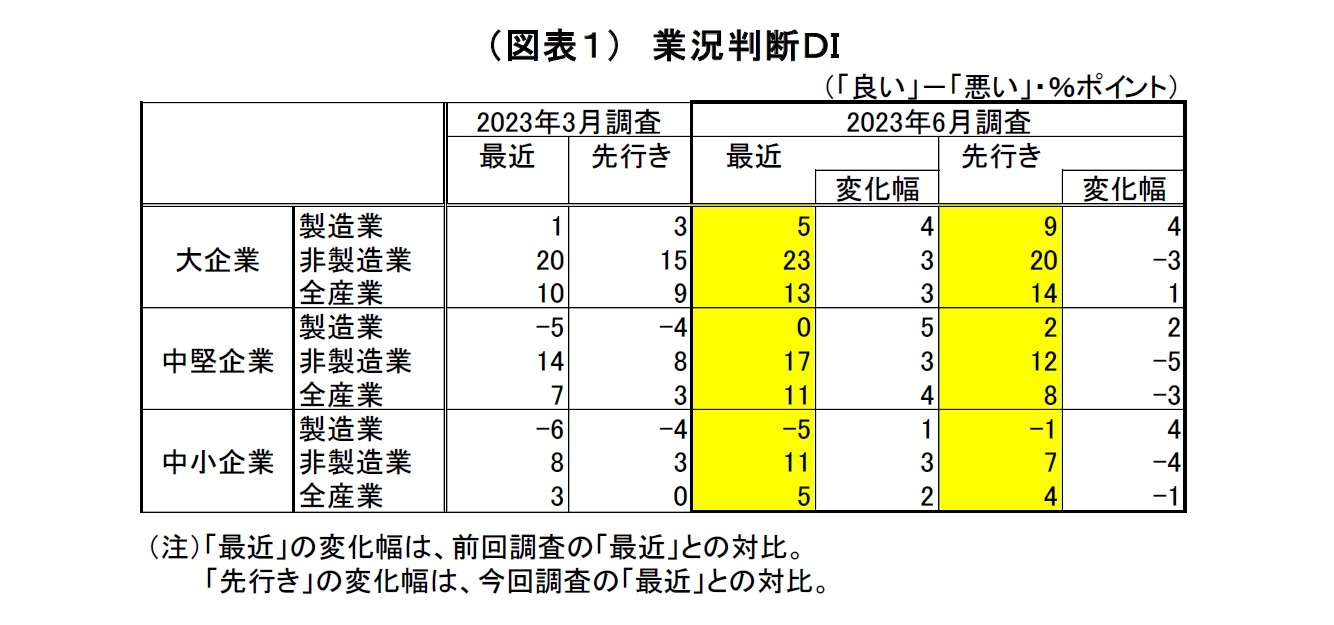

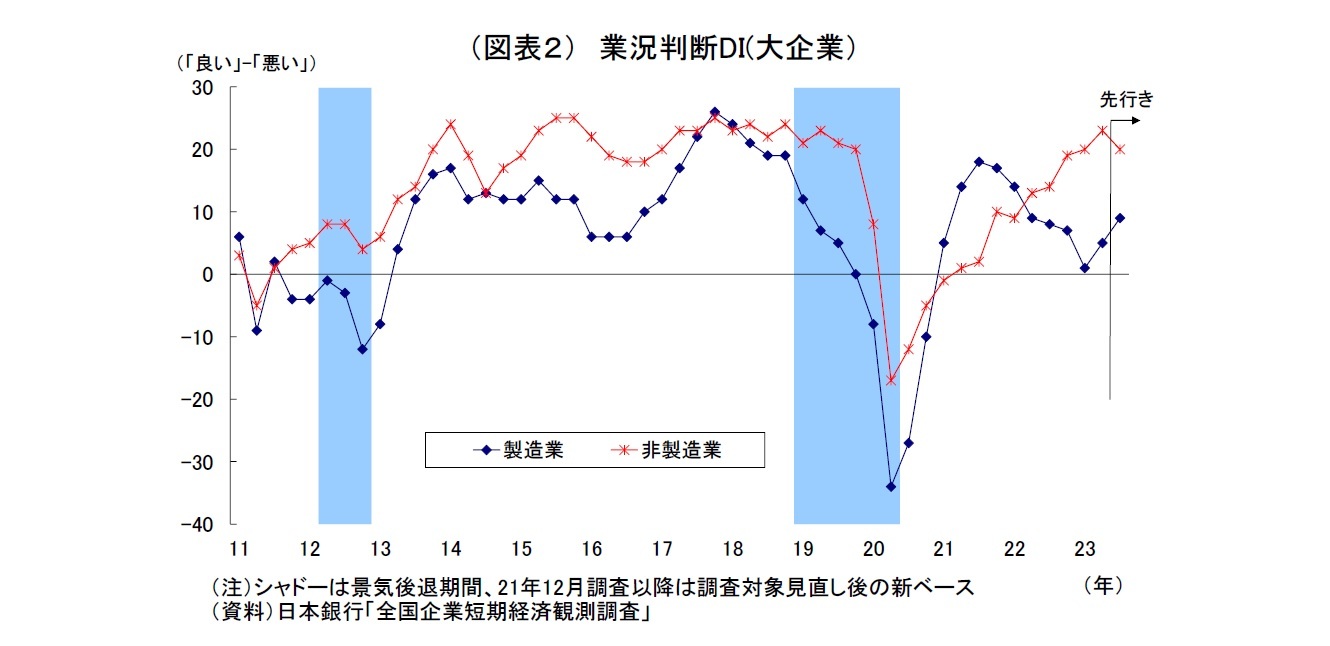

日銀短観6月調査では、製造業における景況感の底入れが確認された。大企業製造業では自動車での供給制約の緩和などから、業況判断DIが5と前回3月調査から4ポイント上昇した。景況感の改善は2021年9月調査以来7四半期ぶりということになる。また、大企業非製造業では、新型コロナウイルス感染症の5類への移行等に伴うサービス需要の持ち直しやインバウンド需要の回復を受けて、業況判断DIが23と前回から3ポイント上昇した。景況感の改善は5四半期連続となる。

ちなみに、前回3月調査

1では、原燃料価格が高止まるなか、海外需要の落ち込みや世界的な半導体市場の悪化、長引く供給制約などが響き、大企業製造業の景況感が悪化していた。一方、非製造業では、水際対策の緩和などを受けて経済活動再開の流れが続いたことで景況感が改善していた

前回調査以降、製造業では需要の伸び悩みこそ続いているものの、自動車領域での供給制約緩和や原材料高の一服など一部で前向きな材料も見受けられ、大企業製造業の景況感が改善に転じる原動力となった。自動車は産業の裾野が広いだけに、その生産回復は幅広い業種に好影響をもたらした。前回調査以降に円安が進んだことも、輸出割合の高い加工業種では輸出採算の改善などを通じて景況感の追い風になったと考えられる。

非製造業については、引き続き物価高による消費者マインドへの悪影響や強まる人手不足感が景況感の重荷となったものの、新型コロナ感染症の5類への移行等に伴うサービス需要の持ち直しやインバウンド需要の回復を受けて、景況感の改善基調が維持された。

中小企業の業況判断DIは、製造業が前回から1ポイント上昇の▲5、非製造業が3ポイント上昇の11となった。大企業同様、製造業・非製造業ともに景況感に改善がみられる。

先行きの景況感については製造業と非製造業で方向感が分かれた。製造業では利上げに伴う欧米経済の悪化や中国経済の回復の遅れなどへの警戒感が重荷になったものの、自動車の挽回生産や半導体市場の底入れ、原材料価格の下落に対する期待が上回ったと考えられる。

一方、非製造業では、物価高に伴う国内消費の下振れや人手不足の深刻化などへの警戒感が根強いとみられ、先行きに対して慎重な見方が優勢となった。

なお、事前の市場予想との対比では、注目度の高い大企業製造業については、足元の景況感(QUICK集計予測値3、当社予想は6)、先行きの景況感(QUICK集計予測値4、当社予想は5)ともに市場予想を上回った。大企業非製造業については、足元の景況感は市場予想(QUICK集計22、当社予想は23)をやや上回ったが、先行きの景況感は市場予想(QUICK集計21、当社予想は20)をやや下回った。

2022年度の設備投資計画(実績・全規模全産業)は、前年比9.2%増と6月調査(実績)としては2006年度(前年比9.4%増)以来の高い伸びで着地した。

なお、3月調査(実績見込み)からの修正幅は▲2.2%ポイントと例年

2並みであった。もともと6月調査(実績)では大企業を中心に下方修正が入り、全体としても下方修正される傾向がある。

また、2023年度の設備投資計画(全規模全産業)は、2022年度実績比で11.8%増と前回3月調査(3.9%増)から大きく上方修正された。上方修正幅は7.9%ポイントと例年

3をやや上回っており、6月調査時点での伸び率としても昨年度(14.1%)に次ぐ過去2番目の高水準となっている。

例年6月調査では年度計画が固まってきて投資額が上乗せされる傾向が強い。また、資材価格や人件費の上昇に伴う投資額の上振れ

4が押し上げに働いた可能性もある。ただし、収益回復に伴う投資余力の改善、経済活動の再開、脱炭素・DX・省力化・サプライチェーンの再構築など設備投資の追い風は多く、実態としても堅調な投資意欲を反映していると言えるだろう。

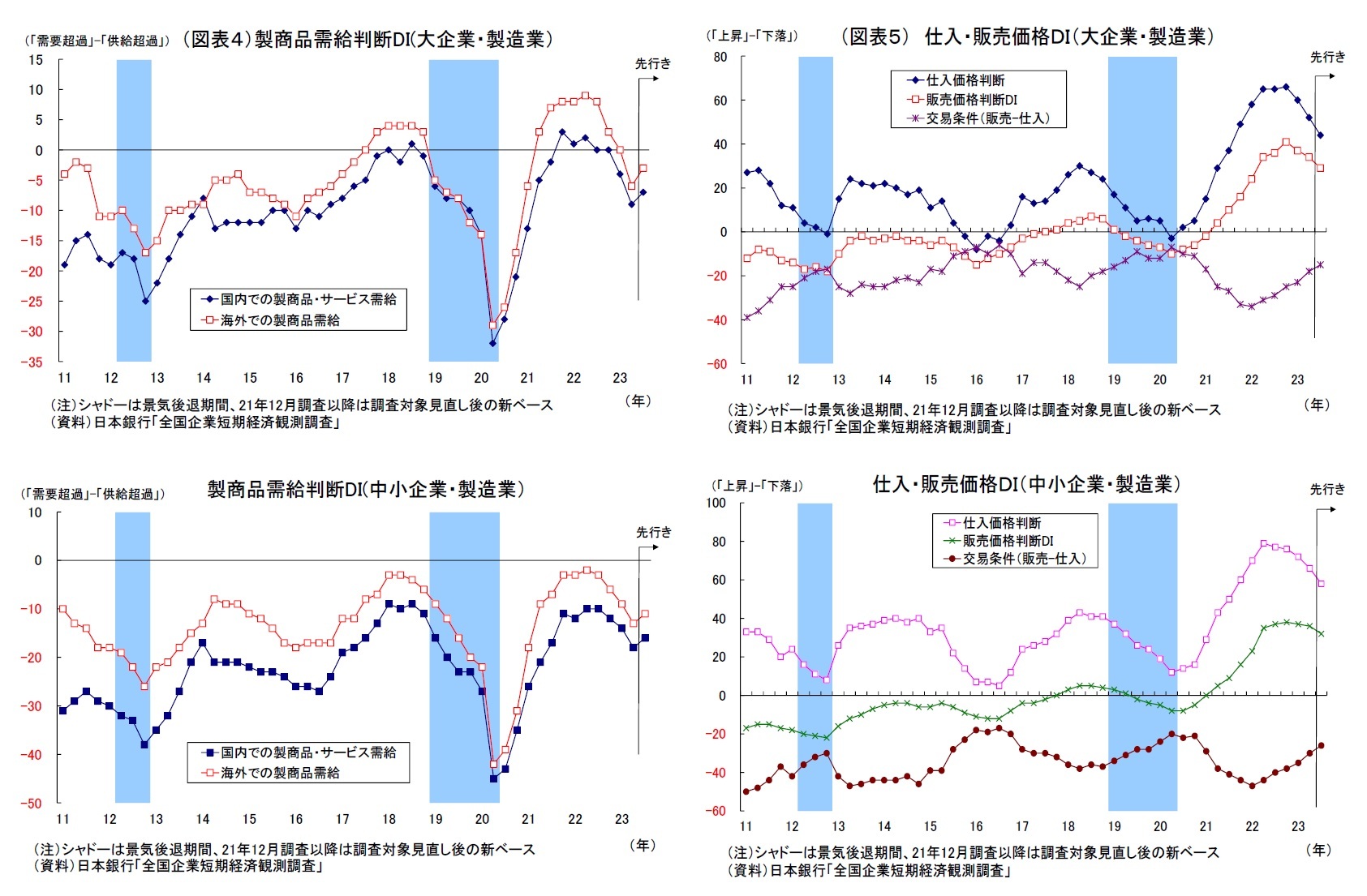

注目された販売価格判断DI(大企業)については、仕入価格の上昇鈍化を受けて、足元で販売価格への転嫁の勢いもやや和らいでいる。ただし、仕入価格の鈍化ペースと比べて、販売価格の鈍化ペースは鈍い。これまで価格転嫁が遅れぎみであったことから、マージン(採算)回復に向けた動きが続いているとみられる。

先行きも概ね仕入価格上昇の勢いが和らぎ、販売価格の上昇圧力も後退することが想定されているが、製造業では仕入れ価格ほど販売価格の上昇圧力が鈍化しない想定となっており、引き続きマージン回復に向けた動きが続くことが見込まれている。

なお、価格判断と関連して、企業の物価見通し(全規模)は最近の物価上昇率の上昇一服を受けてやや下振れした。ただし、それぞれ(1年後・3年後・5年後ともに)物価目標である2%を上回った状況が続いており、企業の価格・賃金設定への影響が注目される。

今回の短観では、景況感の幅広い改善や堅調な設備投資計画、価格転嫁の継続や予想物価上昇率の高止まりが確認されており、日銀による政策修正を後押しする材料になり得る。

日銀は賃金や物価について「不確実性が高い」との判断を維持しており、その動向を見定める姿勢を強調していることから、いずれにせよ、正常化の開始にはまだ時間を要する。しかしながら、今回の短観の内容も含め、好材料がある程度出てくることで、金融緩和の副作用を和らげるために金融緩和の手を多少緩めるとの判断に傾きやすくなるだろう。

しかしながら、昨年末の政策修正(長期金利操作目標の上限引き上げ)の主因となったイールドカーブの歪みは足元で解消されているうえ、政策修正の障害となる米国の利下げ開始までには少なくとも半年以上の時間がかかるとみられるため、日銀が政策修正を急ぐ必要性は低下している。従って、日銀が政策修正に踏み切るにはまだしばらく時間がかかると予想している。

1 前回3月調査の基準日は3月13日、今回6月調査の基準日は6月13日(基準日までに約7割が回答するとされる)。

2 2012~21年度における6月調査での修正幅は平均で▲1.9%ポイント

3 2013~22年度における6月調査での修正幅は平均で+6.3%ポイント

4 GDP統計における設備投資デフレーター(四半期次)は昨年以降、前年比3~4%台で推移。

2. 業況判断DI

{kind=link}

{kind=link}

{kind=link}

{kind=link}