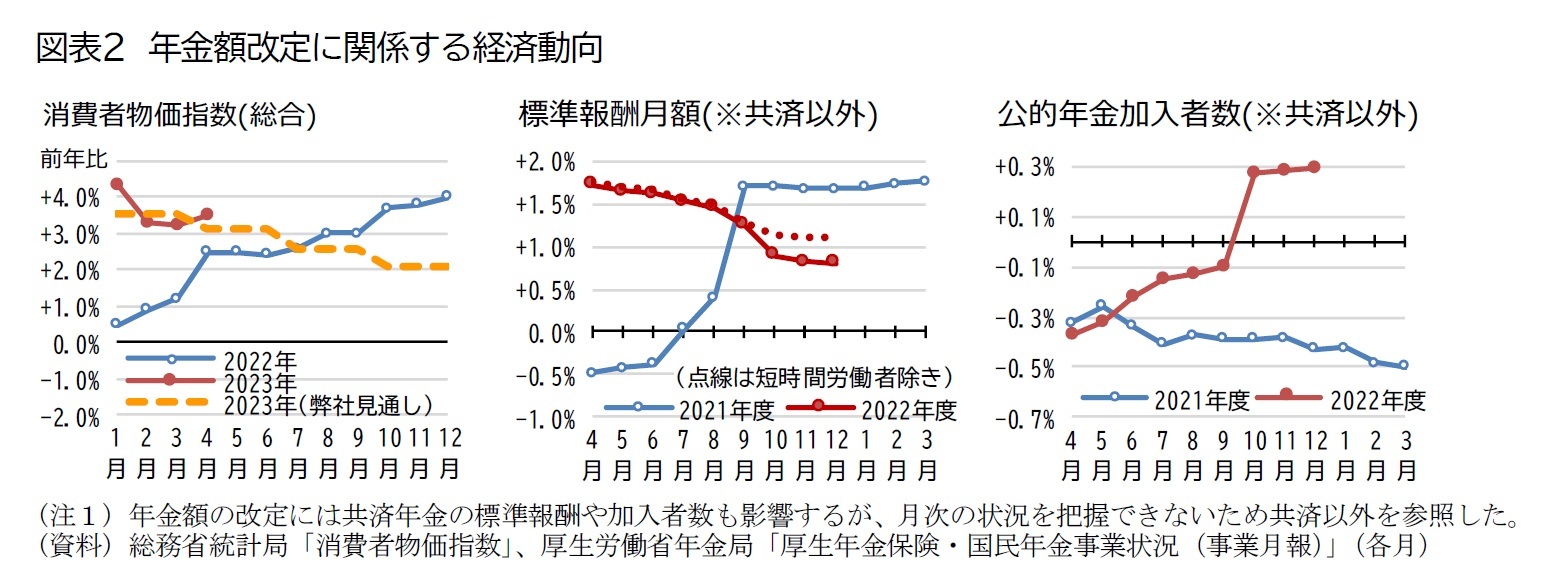

物価変動率は、2022年12月までの動向が2023年度の改定に反映されており、2024年度の改定に影響する2024年(暦年)の動向は4か月分の実績しか判明していない(図表2の左)。弊社の経済見通し(2022年5月18日公表版、四半期ごと)では、燃料価格の下落の影響でエネルギー価格が下落し、原材料費の上昇に伴う財価格の上昇率が鈍化するものの、賃上げに伴いサービス価格が上昇すると見ている

2。5月20日に公表された4月の実績は+3.5%と弊社の4-6月平均の見通しを上回っているが、5月以降は弊社の見通しどおりだと仮定すると、2023年(暦年)の物価上昇率の見通しは+2.9%となる。

賃金変動率は、年金額改定に用いられる賃金が年金保険料や年金額の計算に使う標準報酬であることに加え、性別や年齢構成等の変化の影響を除去して上昇率が計算されるため、正確な把握が難しい。標準報酬の構成要素の大部分を占める標準報酬月額は、通常は4~6月の給与をもとに9月に定時改定されるが、大幅な給与の変化が3か月続けば4か月目から随時改定される。さらに、2020年度から2022年7月分までは、新型コロナ禍による休業手当の支給等を考慮して大幅な変化の翌月の特例改定が認められた

3。

現時点で把握可能な標準報酬月額(共済以外)の動向を見ると(図表2の中央)、例年は定時改定が反映される9月に大きな変化が見られるが、2022年度は4月の+1.7%から緩やかに上昇率が縮小する傾向になっている。2022年10月には+0.9%に急落しているが、これは同月から実施された厚生年金の適用拡大の影響とみられる。2022年10月の拡大では、短時間労働者に関する企業規模の要件が社員501人以上から101人以上へと拡大され、士業の個人事業所も新たに対象となった。年金額の改定に使われる賃金変動率の計算では適用拡大の影響が補正されることを考慮して短時間労働者を除いた増加率を見ると(図表2の中央の点線)、2022年10月以降は+1.1%程度で推移している

4。2023年1月以降の前年同月比も2022年12月と同じだと仮定すると、2022年度平均は+1.4%となる。また、標準報酬のもう1つの構成要素である標準賞与(共済以外)は、対象者数が特に多い2022年の6・7・12月の短時間労働者以外の加重平均で前年比+3.3%となっている(図表なし)。

賃金変動率を見込むためには、前述した標準報酬月額(共済以外)と標準賞与(共済以外)以外に、共済年金分の標準報酬月額と標準賞与や、性・年齢構成等の変化の影響の除去も考慮する必要があるが、これらは現時点の公表資料では把握できない。そこで、前述した共済以外の標準報酬月額と標準賞与から、2022年度の標準報酬(月額の12か月分と賞与の合計)の変動率を+1.4%と仮定する

5。この値は名目の変動率であるため、これを2022年(暦年)の物価上昇率+2.5%で実質化した-1.1%を、2022年度の実質標準報酬の変動率と仮定する

6。名目の賃金変動率は+1.4%のプラスだが、2022年の大幅な物価上昇率(+2.5%)には及ばないため、実質賃金変動率としてはマイナスになる。

公的年金の加入者(共済以外)の動向を見ると(図表2の右)、2022年度は4月の-0.4%から減少率が徐々に縮小し、前述した適用拡大の影響を受けた10月以降は+0.3%程度の増加に転じている。公的年金加入者の変動率の計算では適用拡大の影響が補正されないため、2023年1月以降の前年同月比も2022年12月と同じだと仮定すると、2022年度平均では±0.0%となる。共済年金の状況は把握できないため、共済以外の動向から、2022年度の公的年金加入者数の変動率を±0.0%と仮定する。

3 ―― 年金額改定率の粗い見通し

{kind=link}

{kind=link}

{kind=link}

{kind=link}