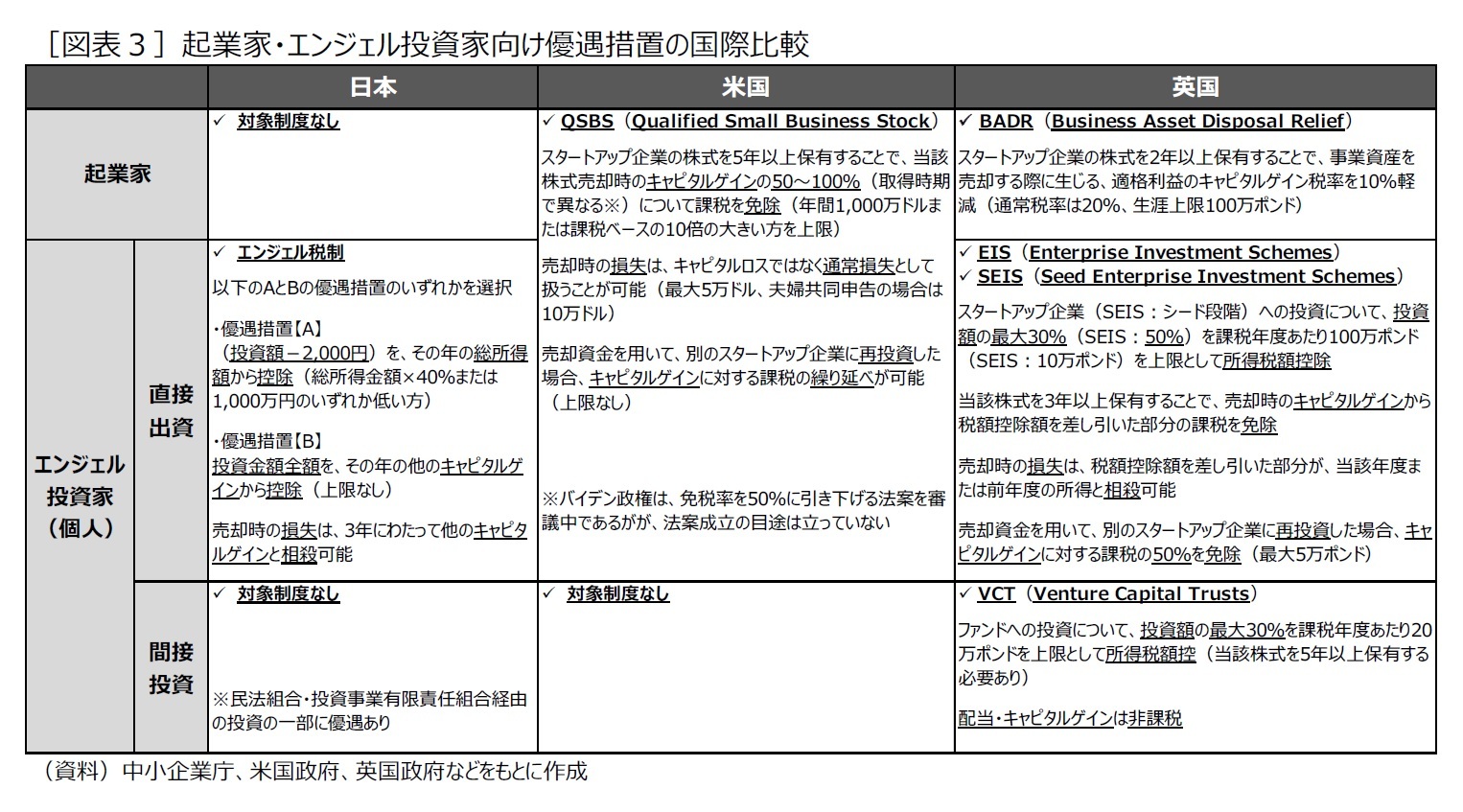

例えば、世界を牽引するスタートアップ・エコシステムのある米国

5には、「QSBS:Qualified Small Business Stock」という制度がある。この制度では、スタートアップの初期段階、資産5,000万ドル(約68億円)以下の企業に直接出資して、5年以上株式を保有すれば、売却時のキャピタルゲインが、年間1,000万ドル(13.6億円)まで免除される。

日本と比べると、優遇規模が大きいほか、起業家や従業員が株式売却した際にも使える制度となっており、起業成功時のインセンティブを高める制度となっている。日本では、起業家などが株式売却する際には、通常と同じく20%(現在は、復興所得税0.315%が上乗せされて20.315%)の税率が適用されることになり、欧米に比べリスクに対する税制上のインセンティブという点で見劣りする。

また、世界第2位のスタートアップ・エコシステムを擁する英国には、投資主体別にスタートアップ投資を促す制度がある。「BADR:Business Asset Disposal Relief」という制度では、起業家が事業売却する際のキャピタルゲイン税率は10%(通常20%)軽減される。生涯上限は100万ポンド(約1.6億円)で、株式を2年以上保有することが要件となる。

他方、個人投資家向けには「EIS:Enterprise Investment Schemes」「SEIS:Seed Enterprise Investment Schemes)といった制度がある。EISおよびSEISは、いずれもスタートアップへの直接出資を促す制度であるが、SEISの方がより投資リスクの高い初期段階の企業を対象としている。スタートアップ株式を3年以上保有することで、所得税額控除とキャピタルゲイン税の免除を受けることができる。所得税額控除の上限は、EISが年間投資額の30%で100万ポンド(約1.6億円)を上限とし、SEISが年間投資額の50%で10万ポンド(約1,600万円)を上限としている。投資リスクの高いSEISは、控除率を高めに設定する一方、初期段階で投資規模が小さくなることを反映して、所得税額控除の上限は低めに設定されている。

さらに、個人投資家がVCを通じて間接投資する際には、「VCT:Venture Capital Trusts」という制度が利用できる。個人投資家は5年以上株式を保有していれば、配当とキャピタルゲイン税が免除され、年間投資額の30%が20万ポンド(約3,200万円)を上限として、所得税額控除を受けることが可能だ。

日本と比べると、優遇規模も対象範囲も大きく、とりわけファンドを通じた間接投資への優遇措置は、個人投資家の裾野を拡大する制度として注目される。

海外の諸制度と比較すると、日本のエンジェル税制にはまだ改善の余地があると言える。エンジェル税制における優遇規模や対象範囲を拡大は、リスクを取って挑む起業家のインセンティブを高めるだけでなく、シリアルアントレプレナー(連続起業家)の増加や、起業家からエンジェル投資家に変わる流れを強化し、スタートアップ・エコシステムのメンター機能を強化することにもつながる。米国のように1つの制度として運用するか、英国のように個別に調整していくかの違いはあるだろうが、支援政策として検討が進むことを期待したい。

3 創業前の起業家に、事業化に向けた経営アドバイスや資金調達の補助、企業運営に必要な人材等を提供する組織・団体。

4 スタートアップの成長を加速(accelerate)するための短期集中型のプログラムを提供する専門組織。

5 米国調査会社Startup Genome、およびGlobal Entrepreneurship Networkによる調査報告書「the 2022 Global Startup Ecosystem Report」(2022年6月14日公表)によると、世界の都市別スタートアップ・エコシステム・ランキングの上位10都市は、(1)シリコンバレー(米)、(2)ロンドン(英)、NY(米)、(4)ボストン(米)、(5)北京(中)、(6)ロサンゼルス(米)、(7)テルアビブ(イスラエル)、(8)上海(中)、(9)シアトル(米)、(10)ソウル(韓)。※東京は12位。

{kind=link}

{kind=link}