この背景について、LIMRAでは、別レポートにおいて、株式市場が好調であることに加え、貯蓄部分に対してより多額の保険料支払を許容する税制変更の影響である旨、述べている(下記「<参考>内国歳入法(IRC)第7702条について」参照)。

<参考> 内国歳入法(IRC)第7702条について

LIMRA 「Navigating Uncertainty in 2022- A look at trends impacting the life insurance industry」2022年3月31日では、変額ユニバーサル保険をはじめとする貯蓄性生保商品の急増について「not only by the stock market but by the new 7702 rules」とされており、7702 rules とは、内国歳入法(IRC)第7702条のことを指すと考えられる。 IRC 第7702条の概要については、以下の通り。

米国では、生命保険の保険金に対する課税は、原則、死亡保険金については非課税、満期保険金・解約返戻金については所得税課税(総合課税)となるが、この死亡保険金非課税等の税制優遇を受けるためには、IRC第7702条に定めるテストをクリアする必要がある。

1970年代、早期死亡への保障や退職後の資金積立を目的とする伝統的な生保商品とは異なる、より短期の投資目的に対応する生保商品が登場した。IRC第7702条は、こうした状況を背景に、実質的には投資商品である商品に生命保険の優遇税制を適用することを避けることを目的として、1984年に制定された。IRC第7702条は、生保商品には一定の死亡保障が必須であるという前提の下、契約者が支払った保険料の額や契約に積み立てられたキャッシュバリューが死亡保障金額に見合ったものかどうか等を見ていくものとなっている。当条項は1984年の制定以降2020年12月に改正されるまで、いっさい変更されないまま適用されてきた。

IRC第7702条によると、優遇税制を受けることができる生保商品として認められるためには、以下の⑴か⑵のいずれかを満たさねばならない。

⑴ いかなる時点においても、契約の解約返戻金が、当該契約の契約条項に基づく将来の給付をその時点で購入するとした場合に支払わなければならない保険料として、当条項所定の計算基礎率等を用いて算出された、一時払保険料を上回らないこと(キャッシュバリュー蓄積テスト)

⑵ 以下の①と②の要件を満たすこと

①いかなる時点においても、契約者が払い込んだ保険料の合計額が、その時点でのガイドライン保険料額を上回らないこと(ガイドライン保険料テスト)。ここで、ガイドライン保険料額とは、当条項所定の計算基礎率等を用いて算出された、以下、2つの保険料のうちの大きい方である。

ア.当該契約の給付を獲得するために、契約時に保険料を一時払で払い込んだと仮定して算出された一時払保険料額

イ.当該契約の給付を獲得するために、契約年から被保険者が満95歳となるまで同額の年払い保険料を毎年払い込むと仮定して算出された年払保険料を、その時点まで払い込んだとして計算された払込保険料総額

②いかなる時点においても、死亡保険金が、解約返戻金にIRC 7702条に定める所定の倍率を乗じた額以上であること(コリドーテスト)。コリドーとは回廊のことで、解約返戻金の額が死亡保険金の一定の範囲内にあることを称してコリドーテストと呼ばれている。

2020年末には、このテストで用いられる各種「保険料」の算出に使用される予定利率(保証利率)に変更が加えられた。それまでは、1984年の制定以来、「4%(⑵①アの一時払保険料額の算出についてだけは6%)または実際に当該契約に適用されている予定利率の高い方」と定められていた。これは、当条項制定当時の市中金利が10%であったことを考えれば妥当な水準であったが、近年の超低金利の状況にはそぐわないとして変更された。

2021年以降は、4%なり6%は上限利率という扱いになり、新たに設けられた保険利率と呼ばれる基準利率と実際に当該契約に適用されている予定利率の高い方の利率が、計算に用いられることとなった。保険利率は一定の基準で調整されるが、2021年度契約については「2%(⑵①アの一時払保険料額の算出についてだけは4%)」が用いられた。

保険料の計算においては、一定の死亡保険金を支払うために必要な積立金を形成するためには、支払った保険料が運用される予定利率が高いほど、契約者が支払わねばならない保険料は少なくてすむことになる。これは、生保商品の枠内で保険料を投資に回したい契約者にとっては、予定利率が高いほど、投資に回せる金額が少なくなることを意味する。

今回の改正で上記で述べた保険料テストの計算に使用される予定利率が低くなったことにより、変額ユニバーサル保険を投資目線で見ている顧客が、生命保険の枠内で投資に回す保険料を多く投入できるようになったと考えられる。

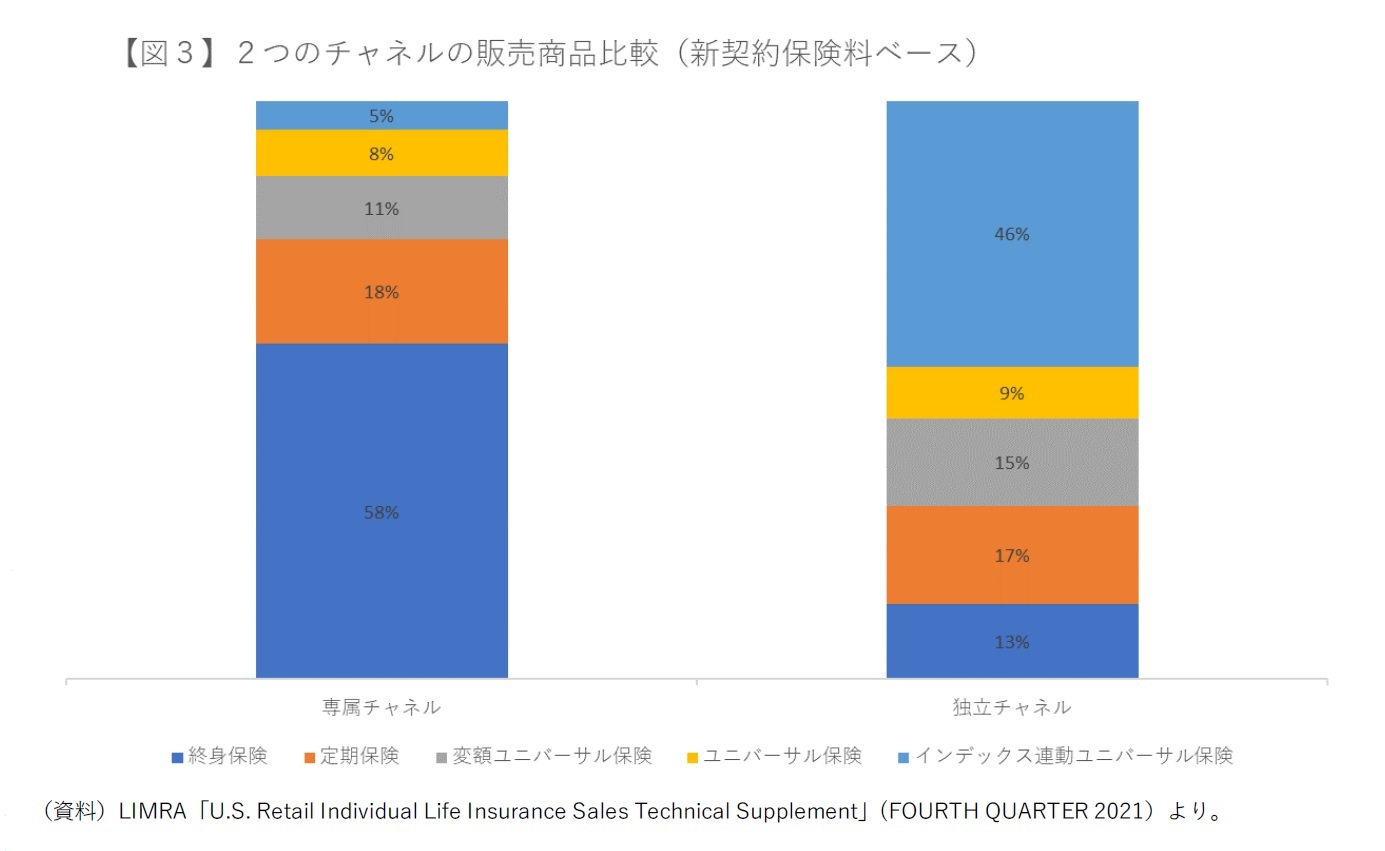

4――販売チャネル別の販売状況

{kind=link}

{kind=link}

{kind=link}

{kind=link}