このうち、コロナ禍については、ワクチンの普及などにより経済活動の正常化が進んでいる。したがって、コロナ禍により生じたモノ需要の高まりや供給制約は解消に向かうだろう。筆者はコロナ禍とその回復期における、モノ需要の強さと貿易財価格の上昇については米国がけん引している面が強いと見ている。コロナ禍では世界的に接触を避けるために対面サービス産業を中心に需要が減少し、巣ごもり消費などで財需要が増加したが、特にこの財需要が増加したのが米国だった(図表14)。

コロナ禍以降の世界の貿易収支を見ると、中国の貿易黒字拡大と米国の貿易赤字拡大が目立っている。図表15の17年初からの貿易収支累積額を見ると、コロナ禍前は米中貿易摩擦を背景に中国の貿易赤字縮小、米国の貿易黒字縮小という動きが見られたが、コロナ禍後にはこうした傾向が大きく変わっている。政治的には米中関係の冷え込みが続いているが、両国の経済規模が大きいこともあって、コロナショックによって、この2か国を中心としたモノ貿易のグローバルインバランスは拡大している(なお昨年後半以降は、欧州でエネルギー輸入の増加に伴い貿易赤字が拡大している)。

したがって、中国からの輸出品となる、日用品や電気機器・コンピュータ機器やその部品などの貿易財は、米国の消費力や中国の供給力に左右されやすいと考えている。このうち米国の消費力は、FRBが積極的な利上げを指向していることもあり、今後は減速していくことが見込まれる。そのため、貿易財を中心とした財価格については下落圧力生じ、ユーロ圏にとっても、米国での消費が減速することが、貿易財を中心とした物価の下落圧力として働くだろう。

ただし、財の輸出国である中国が、コロナ禍により上海をロックダウンするなど経済活動を抑制する「ゼロコロナ戦略」を講じていることは、供給制約を通じた価格上昇圧力の継続要因になることから、中国の動向には注意が必要だろう。

一方、地政学的要因による物価上昇の動向については不確実性が高い。

足もとでは、西側諸国がロシアへの貿易制裁などを講じ「脱ロシア」の動きを加速させる一方、ロシア側からも対抗措置として西側諸国へ資源供給を抑制する動きを見せている。供給網を突然分断すれば西側諸国とロシア双方にとって悪影響となるため、「脱ロシア」の動きは経済への影響に配慮しつつ進められると見られるが、少なくともロシア・ウクライナ戦争が続く限りは供給不安が持続し、物価にも影響するだろう。欧州はロシアと地理的に近く、とりわけエネルギー分野でロシアへの依存度が高いためこうした影響を大きく受けると見られる。

また、食料品については、ロシア・ウクライナ産の小麦に代表される穀物の供給減少や、ロシア産の肥料供給などが減少することが懸念されるほか、天候要因による不作懸念や保護主義的な食料確保の動きが価格上昇圧力に拍車をかけている

12。

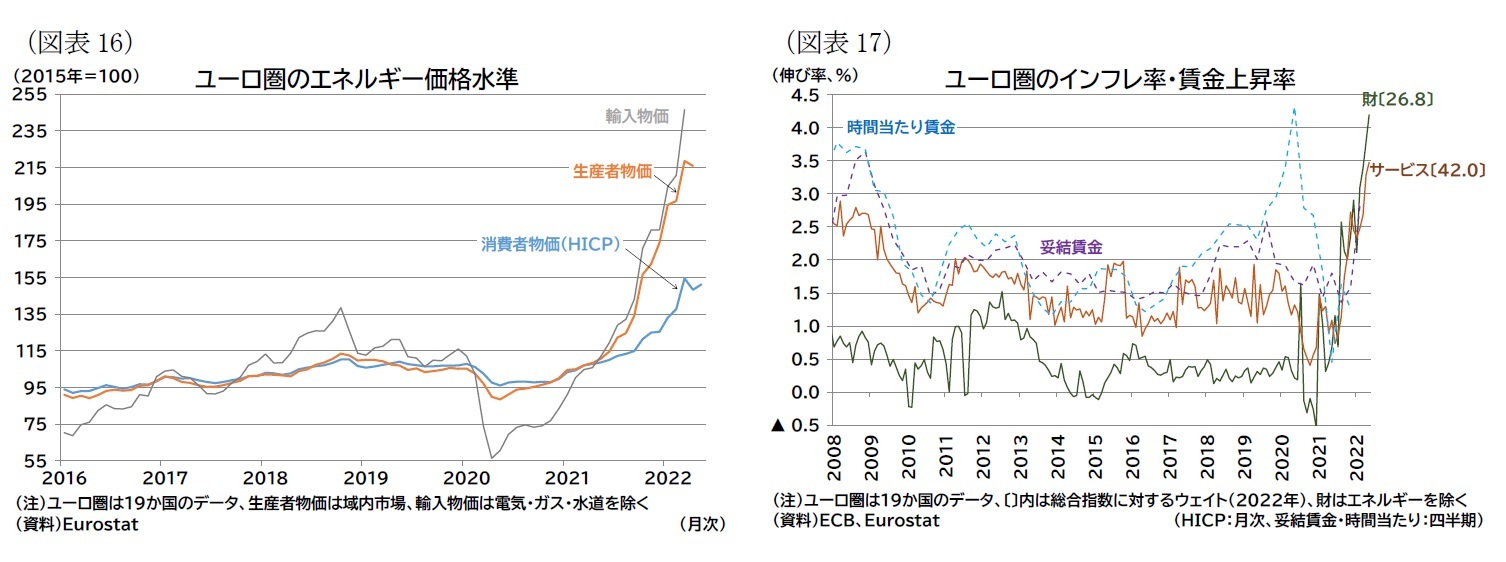

これらの資源・商品価格への上昇圧力は持続的なものとなり得るが、すでに価格に織り込まれた部分もあることを考えると、今後の上昇余地も小さくなっていくことが見込まれる。つまり、上昇率としては減速していくだろう。ただし、消費者物価に上流物価の上昇が完全に転嫁されていない可能性には注意したい。この場合は上流物価の上昇ペースが鈍化したとしても消費者物価の上昇が持続する可能性がある(図表16、エネルギー価格の上流物価と消費者物価の水準がかなり乖離している)。

{kind=link}

{kind=link}

{kind=link}