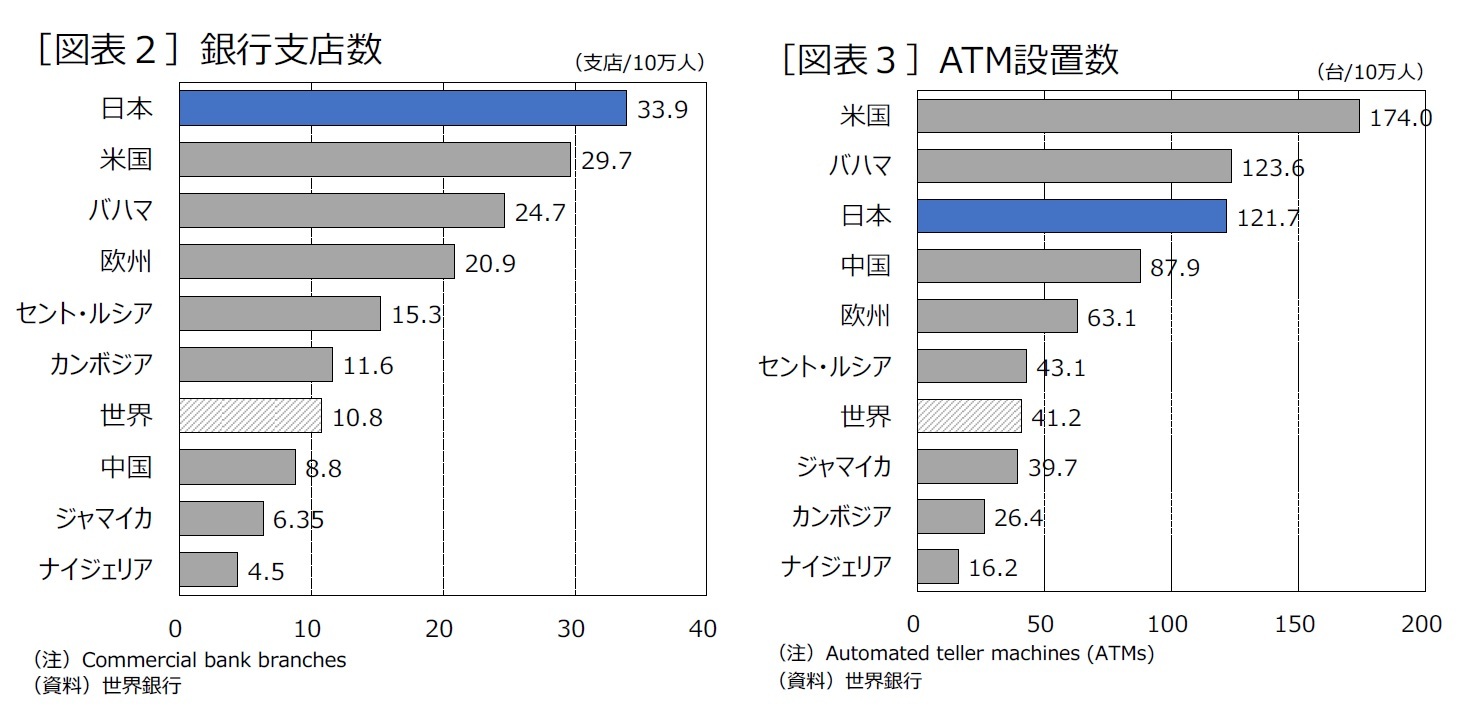

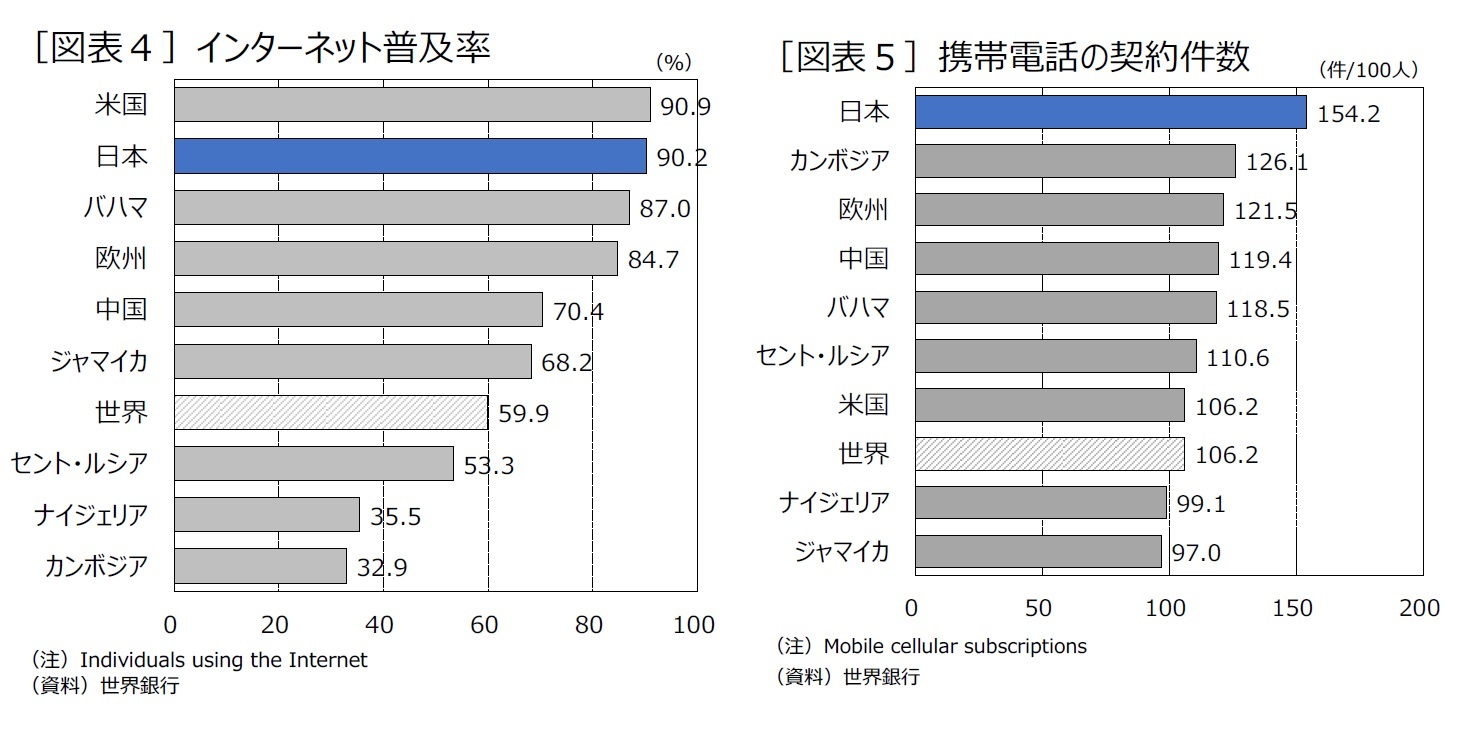

[図表2]から[図表5]は、各国の金融サービスへのアクセスの容易性や、ネット環境の整備状況などを比較したものである(東カリブ諸国については、機構事務局のあるセント・ルシアを使用)。

これらを見ると、すでにCBDCが正式展開された地域では、人口に対する銀行支店数やATM設置数が低く、金融インフラが十分に整備されていないことが分かる。このような地域では、CBDCの導入で影響を受ける民間ビジネスの存在感は小さく、民業圧迫と言えるほどの摩擦は生じ得ない。つまり、CBDCの導入から守るべき既得権益が小さいことが、CBDCの早期導入につながったと言える。また、先進国と同じ金融インフラを、コストを掛けて整備するより、先進的なシステムを導入して、リープフロッグ的発展を推し進めた方がコスト効率的であったことも、要因の1つと言えるだろう。さらに、金融インフラに比べれば高いと言える、インターネットの普及率や携帯電話の保有率も、CBDCを導入するうえで都合が良かったと思われる。

なお、バハマについては、所得水準だけ見ると先進国と同じ「高所得国

2」に分類されているが、人口規模は約40万人と小さく、700余りの小島から成る地理的な特徴がある。そのため、陸続きの国に比べて現金の輸送に掛かるコストは高く、台風などの災害が起きると、たびたび現金流通が滞る事態に見舞われていた。さらに最近では、人口当たりで見れば多い銀行支店数やATM設置数も減少に転じ、金融サービスへのアクセス面にも課題が生じている。バハマにおけるCBDCの導入は、これらの特殊な事情を反映してきた面もある。

また、主要国の中では先行する中国も、特殊な事例と見做すべきかもしれない。公に述べられている訳ではないが、中国のデジタル人民元には、個人情報を大量に集め世論形成などで影響力を増す、アリババやテンセントなどのビッグ・テックをけん制するといった側面や、不良債権処理や一帯一路構想などで当局の意向に沿って動く、国有銀行を支援しようという意図があると思われる。中国の場合、民業圧迫の懸念に配慮するというより、むしろCBDCの導入によるディスラプションを利用して、民間の影響力を削ぐ方向に力点が置かれているようでもある。これは、技術革新を牽引する民間の活力を生かし、民間との協調を模索する他の主要国とは、方向性が大きく異なるものだと言える。

2 世界銀行による分類(2022年度)では、一人当たり国民所得(GNI)によって5つのグループに分けられる。すなわち、(1)低所得国(1,045ドル以下)、(2)下位中所得国(1,046ドルから4,095ドル)、(3)上位中所得国(4,046から12,695ドル)、(4)高所得国(12,696ドル以上)である。なおナイジェリア、カンボジアは「下位中所得国」、中国、セント・ルシア、ジャマイカは「上位中所得国」に分類される。

4――おわりに

{kind=link}

{kind=link}

{kind=link}