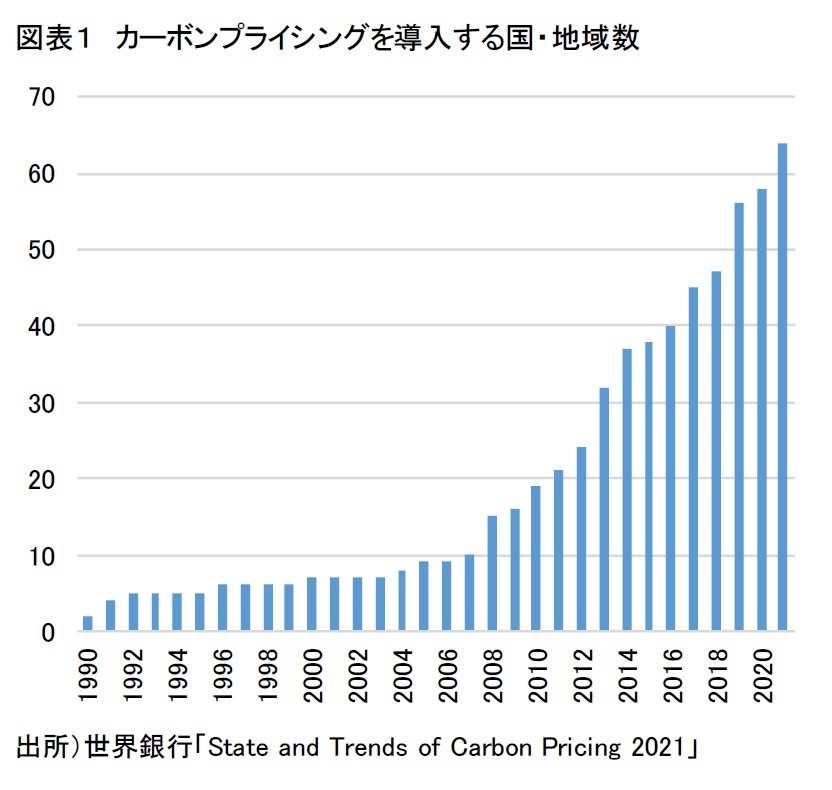

国内では2010年から東京都で、2011年には埼玉県で排出量取引制度が開始されているが、国レベルでの政策では、2012年に導入された「地球温暖化対策のための税」がある。これは、石油・天然ガス・石炭などの化石燃料の利用に対して広く負担を求めるもので、CO2排出量1トン当たりの税額が289円となるような各化石燃料の単位量当たりの税率を、石油石炭税

2に上乗せする形で設定されている。ただし、289円という炭素価格はカーボンプライシングを導入する国々のなかでも相対的に低い水準であり、世界銀行がサポートしている炭素価格のハイレベル委員会が2℃目標達成に必要な炭素価格として2017年に示したCO2排出量1トン当たり40~80ドル(約5,000~10,000円)を大きく下回っていることを踏まえると、十分な排出削減を期待できるものとはなっていない。

このため、2050年カーボンニュートラルの宣言によりカーボンニュートラルが成長戦略として位置付けられて以降、改めて成長に資するカーボンプライシングの検討が環境省や経済産業省で進められているが、現時点では方向性が示されるに留まっている。CO2排出にコスト負担を強いる炭素税や排出量取引制度については、課税や制度の対象次第では、その影響が広範囲に及ぶことになり、検討すべき課題が多岐にわたるためである。排出削減効果や負担の在り方はもちろんのこと、成長分野への投資の促進や産業の国際競争力の強化の観点や、脱炭素技術の実現可能性を踏まえた適切な時間軸や配慮措置の設定の観点などに留意しつつ、将来的な制度導入を含めた議論が継続される見込みである。

こうしたなか、当面の具体的な政策対応として実現可能性が最も高いのが、企業などが自主的に参加できるCO2を排出しないことや削減したことを価値化して取引する国内クレジット取引の活性化である。非化石証書

3やJクレジット

4などのCO2削減価値が取引できる仕組みの利便性を高めて、カーボンオフセット

5に向けた企業のニーズに応えることで、CO2削減への取り組みの加速を狙うものである。この他、中長期にわたる企業の行動変容をもたらすための枠組みとして、GX(グリーントランスフォーメーション)リーグやカーボン・クレジット市場

6といった炭素削減価値が市場で評価される枠組みの構築も検討されいている。GXリーグは、2050年カーボンニュートラルに賛同する企業が自主的に参加する枠組みで、参加企業は2030年の排出削減目標を自主的に設定し、排出実績と自主的な目標との差を排出量取引市場で売買する仕組みである。取引の対象を企業の直接的な排出量に限る一方で、参加企業はサプライチェーン上の幅広い主体に対して能動的に働きかけを行い、サプライチェーンのカーボンニュートラルを目指すとともに、新たな脱炭素技術や製品を積極的に調達し、消費市場のグリーン化を牽引する役割も期待される。2022年度は同構想に賛同する440社で、2023年4月以降の本格稼働に向けたルール作りが行われる予定となっている。

ウクライナ情勢の深刻化等によるエネルギー価格の上昇など、カーボンニュートラルを巡る状況が大きく変化しつつあるなか、国内においてカーボンプライシングの議論がどのように展開されるのか、今後の行方が注目される。

2 石油石炭税は、国内で採掘または輸入される原油、ガス、石炭などに対して課される税。国家備蓄や石油開発などを使途とする税であり、CO2排出削減を目的とする炭素税とは位置づけが異なる。

3 非化石証書とは、石油や石炭などの化石燃料を使っていない「非化石電源」で発電された電気が持つ「非化石価値」を取り出して証書化したもの。現在は、非化石証書の取引に一般の企業は参加できないが、一般の企業が直接購入できる仕組みが検討されている。

4 Jクレジット制度は、省エネルギー設備の導入や再生可能エネルギーの利用によるCO2の排出削減量や、適切な森林管理によるCO2の吸収量を「クレジット」として国が認定する制度。Jクレジット創出者とカーボン・オフセットを目指す購入者との間で、売買できる仕組みが整備されている。

5 カーボンオフセットとは、経済活動などで避けられないCO2排出について、その排出量に見合った削減・吸収活動に投資することなどにより、排出量の相殺を図ることを言う。排出削減価値(クレジット)はカーボンオフセットの目的を満たすものとして需要が高まっている。

6 GXリーグ参加企業が創出する排出削減価値やJクレジットなど、質の高いクレジットを自発的に取引できる市場が想定されている。具体的な制度設計等については今後議論される見通し。

{kind=link}