{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

金融研究部 研究員

森下 千鶴(もりした ちづる)

研究領域:医療・介護・ヘルスケア

研究・専門分野

株式市場・資産運用

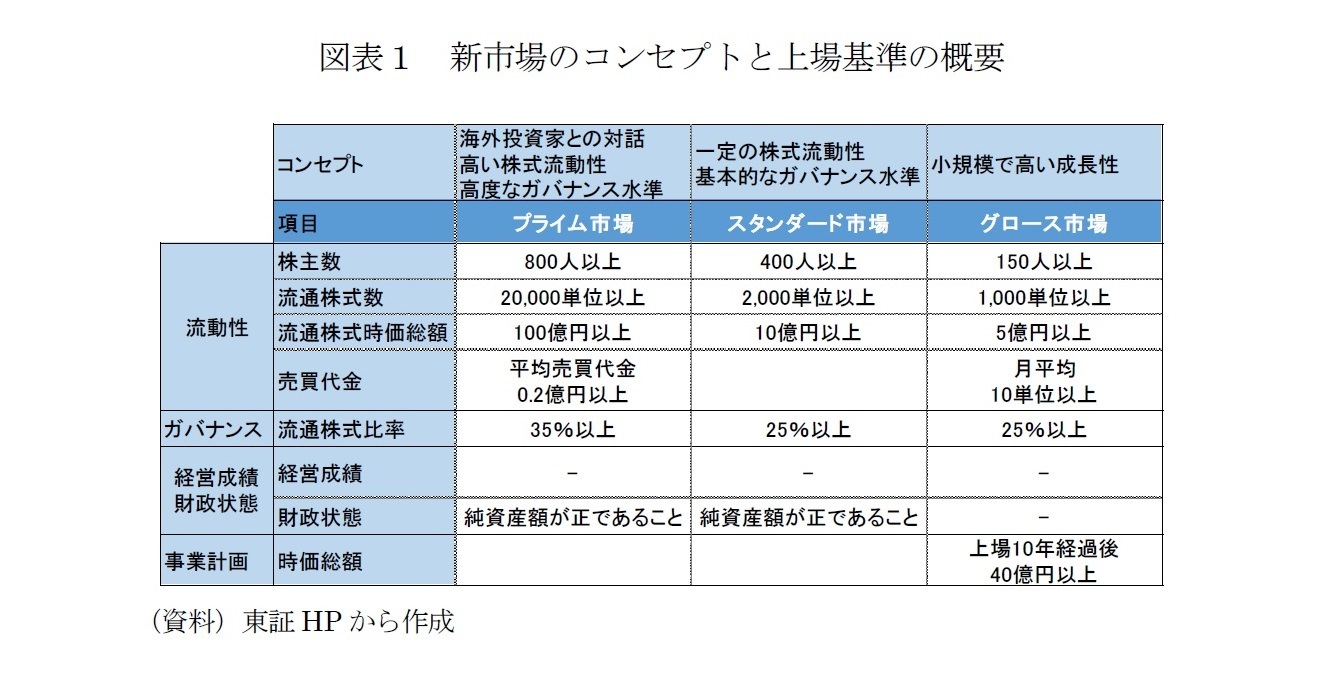

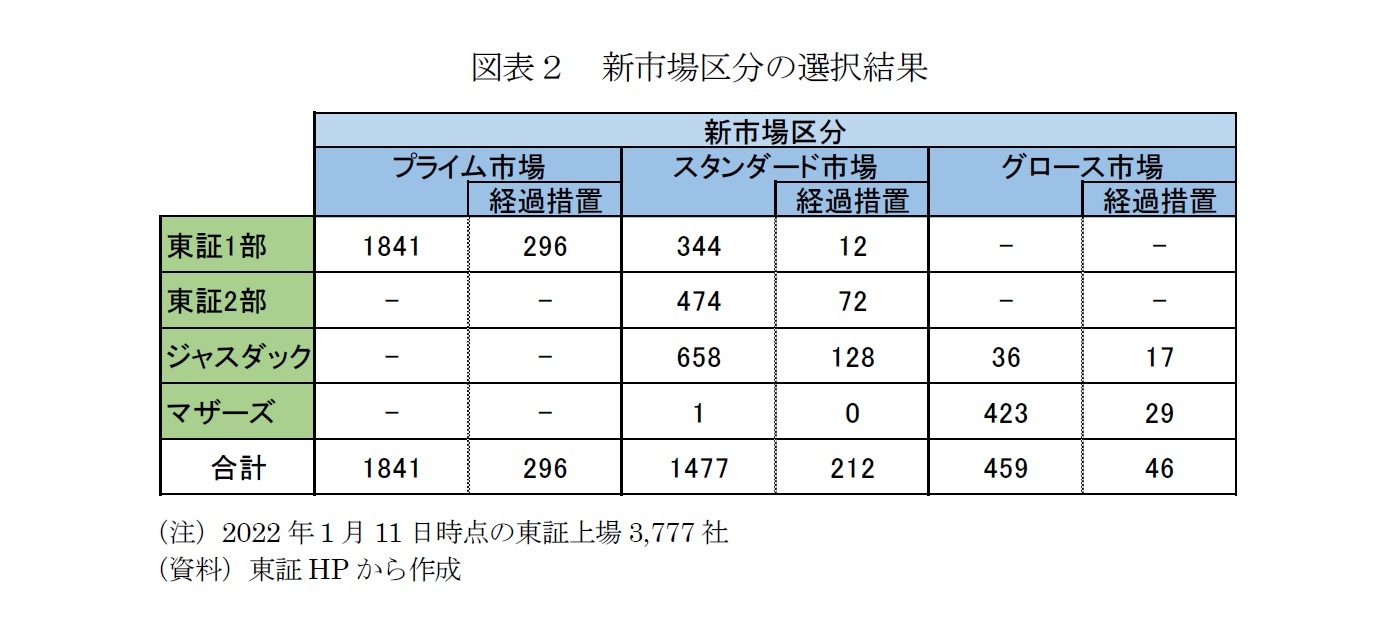

■上場基準と各市場のコンセプトを明確化

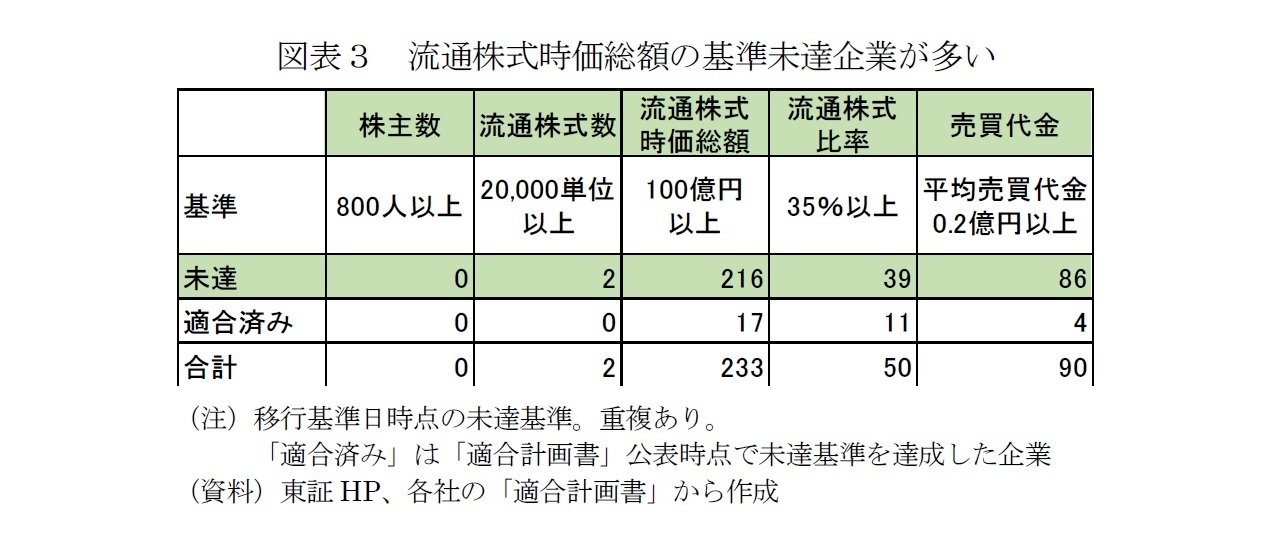

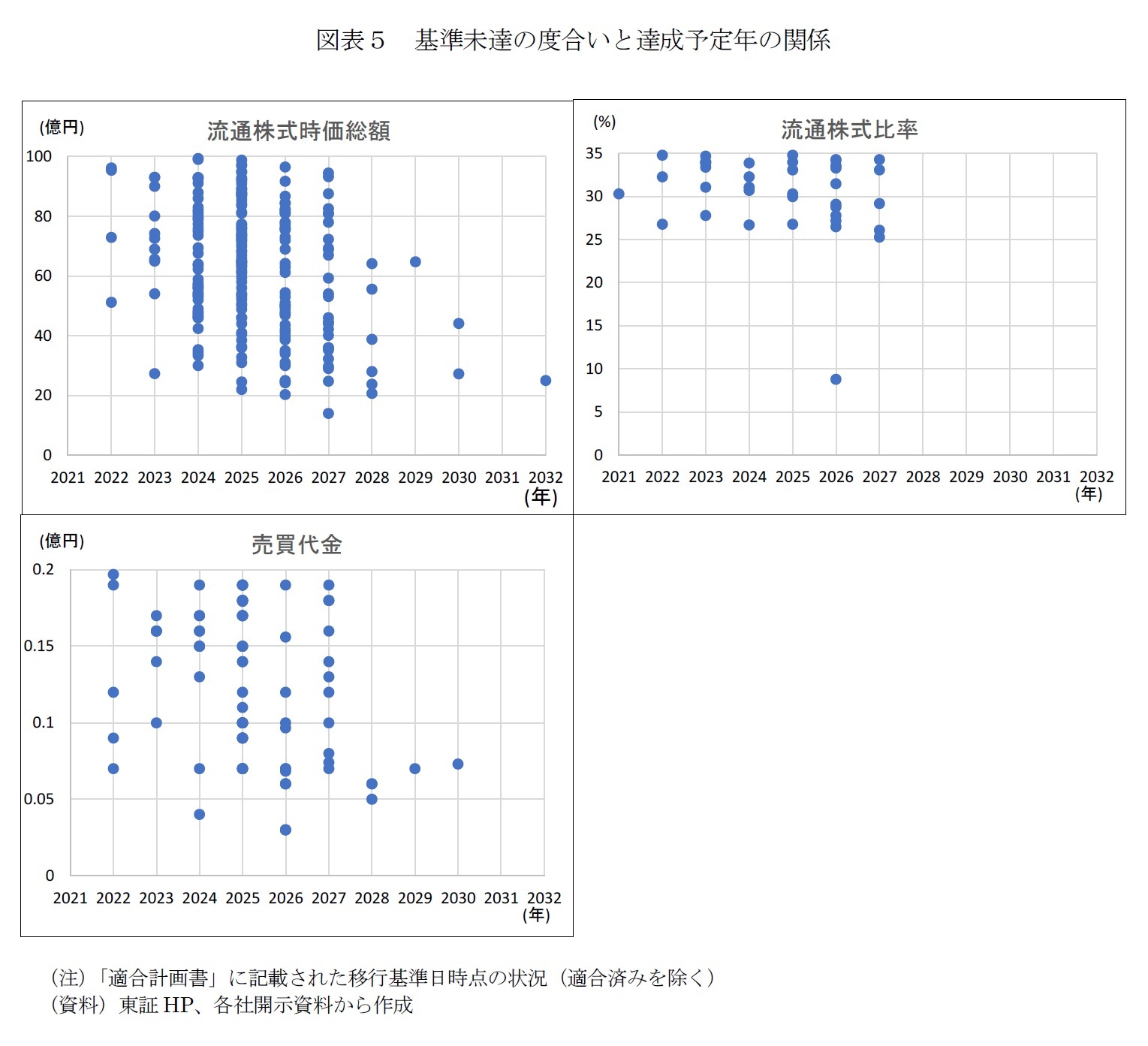

■流通株式時価総額の未達企業が多く…

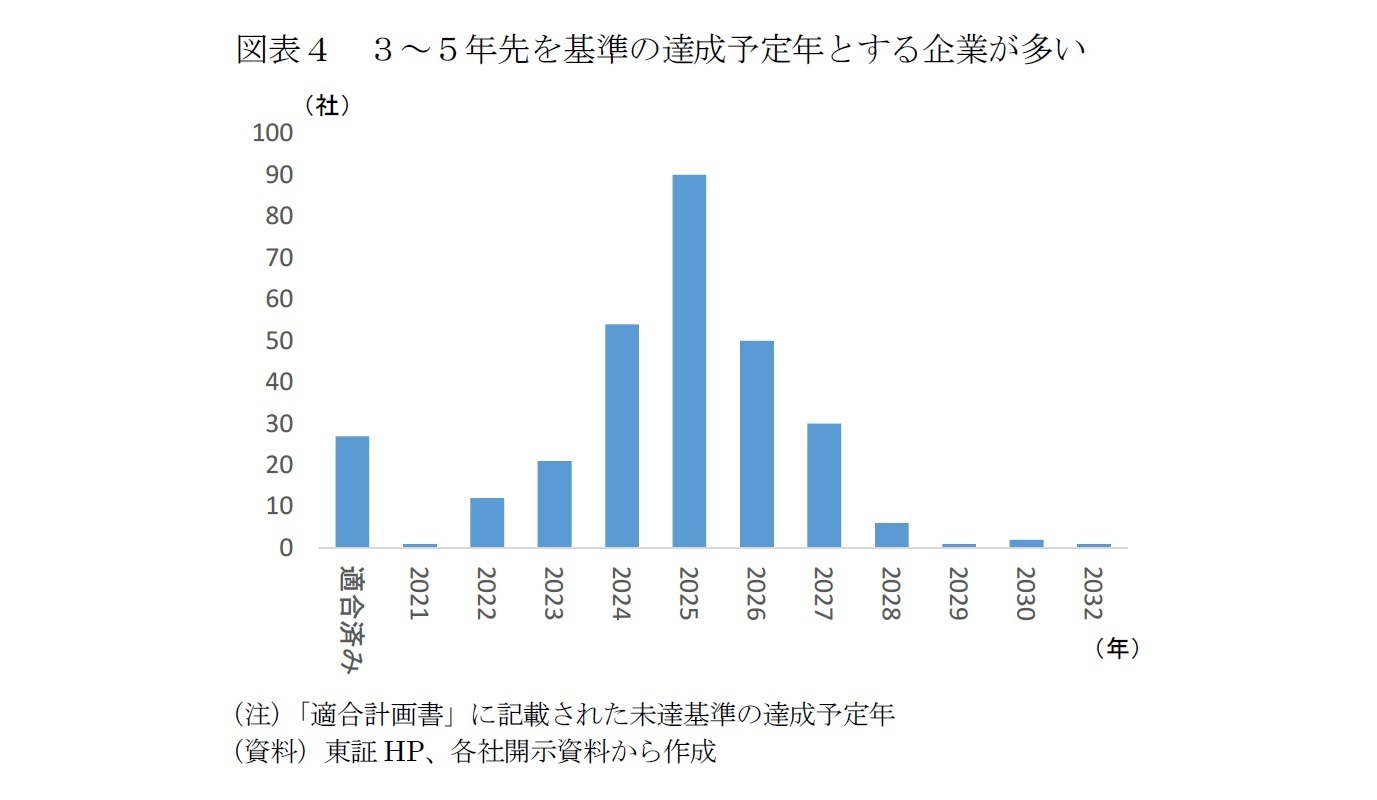

■明確化した上場基準の形骸化を防ぐために

1 2

金融研究部 研究員

研究領域:医療・介護・ヘルスケア

研究・専門分野

株式市場・資産運用

【職歴】

2006年 資産運用会社にトレーダーとして入社

2015年 ニッセイ基礎研究所入社

2020年4月より現職

【加入団体等】

・日本証券アナリスト協会検定会員

・早稲田大学大学院経営管理研究科修了(MBA、ファイナンス専修)