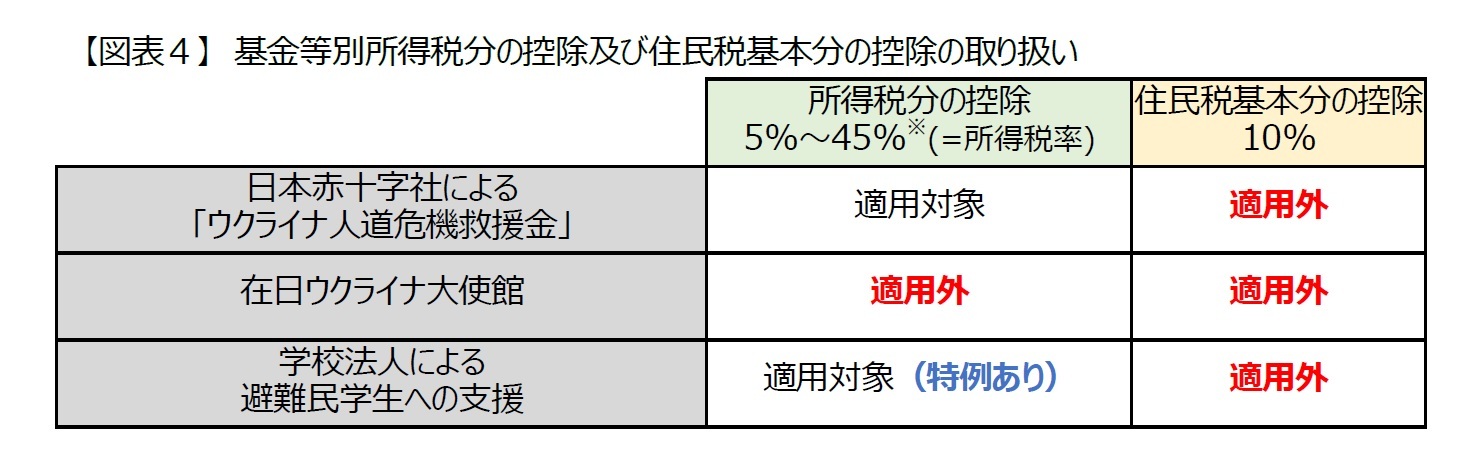

まず、日本赤十字社による「ウクライナ人道危機救援金」の場合、所得税分の控除の対象となるが、住民税基本分の控除の対象とならない。日本赤十字社に対する寄付で住民税基本分の適用となるのは、寄付者が居住する都道府県内にある支部への寄付でかつ、総務大臣の指定を受けた事業に限られるからだ。

次に、在日ウクライナ大使館の場合、所得税分の控除の対象にも、また住民税基本分の控除の対象にもならない。寄付金控除の対象は、国や地方公共団体、特定の法人などに限られるからだ。

最後に、避難民学生を支援する学校法人の場合、所得税分の控除の対象となるだけでなく、所得控除の適用を受けるか、税額控除(特例)の適用を受けるかを寄付者が選択することができる

3。所得控除の場合、寄付額から2,000円を差し引いた金額に所得税率を乗じた金額の減税効果であるのに対し、税額控除(特例)の場合、寄付額から2,000円を差し引いた金額の40%の減税効果がある

4。よほどの高額所得者(課税所得が1,800万円以上)でない限り、所得税率は40%を下回るので、大部分の人にとっては税額控除(特例)の適用を選択した方が減税効果は大きい。

所得税分の控除では所得控除に代えて税額控除を選択できるという特例まで認められるが、住民税基本分の控除の対象になる可能性は極めて低い。学校法人への寄付の場合、住民税基本分の控除の対象になるのは、住民の福祉の増進に寄与する寄付金として、寄付者が居住する自治体の条例で定めるものに限られる。避難民学生への支援に意義はあるが、この支援が住民の福祉の増進に寄与する寄付金として寄付者の居住する自治体の条例で定められているとは考えにくい。

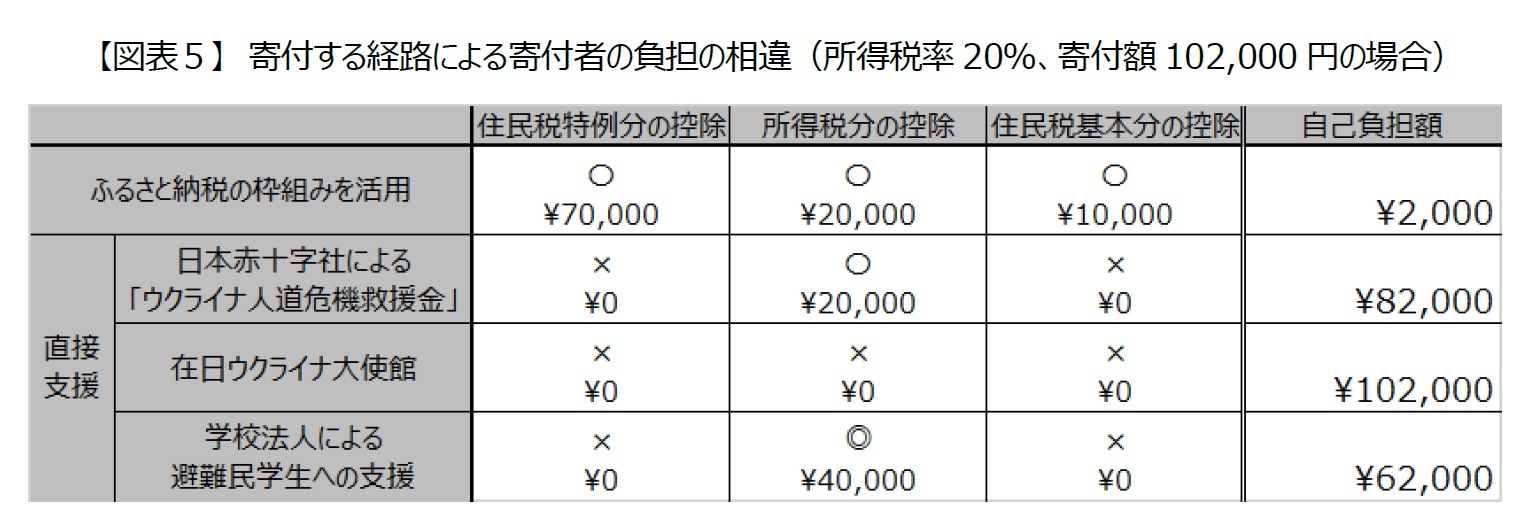

所得税率20%の納税者が、ウクライナ支援のために10万2,000円を直接寄付した場合、自己負担額がどれくらいになるのだろうか。日本赤十字社による「ウクライナ人道危機救援金」なら、寄付額10万2,000円から2,000円を差し引いた金額10万円の所得税率20%(2万円)分だけ所得税が減額されるだけなので、自己負担額は8万2,000円になる。在日ウクライナ大使館なら、寄付額10万2,000円全額が自己負担額となる。避難民学生への支援のための寄付金を募る学校法人への寄付の場合でも、寄付額10万2,000円から2,000円を差し引いた金額10万円の40%(4万円)分だけ所得税が減額されるだけなので、自己負担額は6万2,000円になる。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}