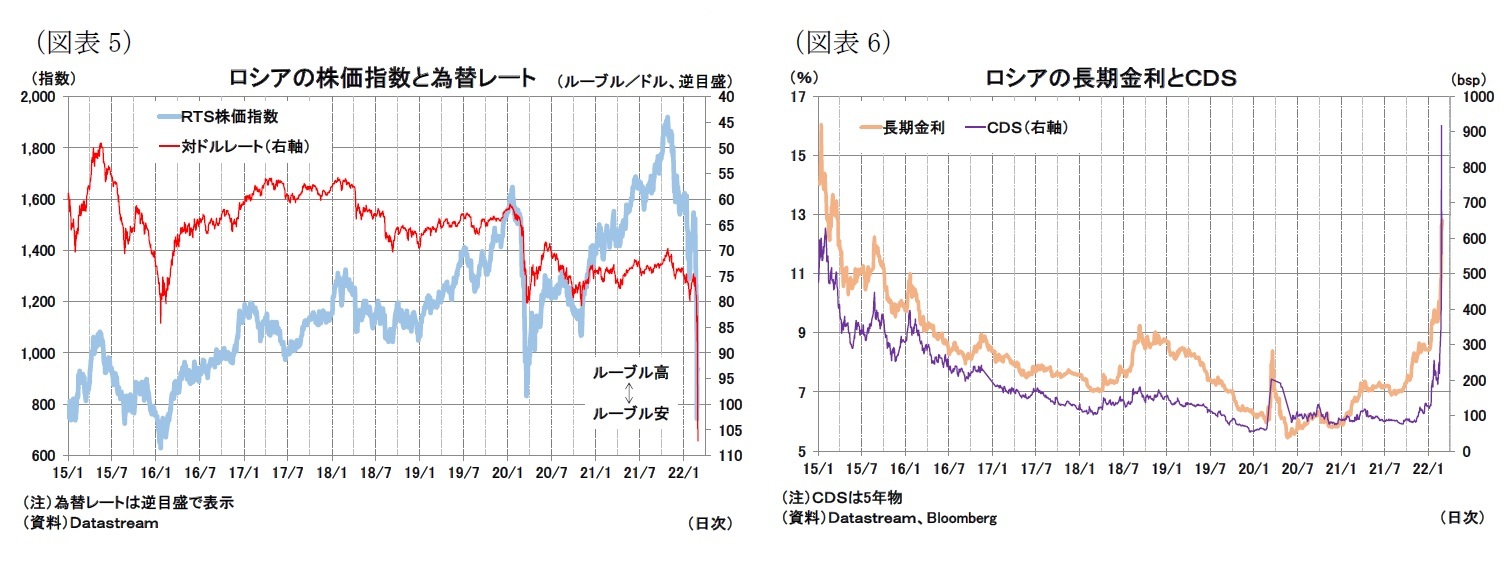

欧米の主要な制裁としては、大きく貿易などに関わる経済制裁

2と資金調達や金融システムへのアクセスに関連する金融制裁に分けられる。

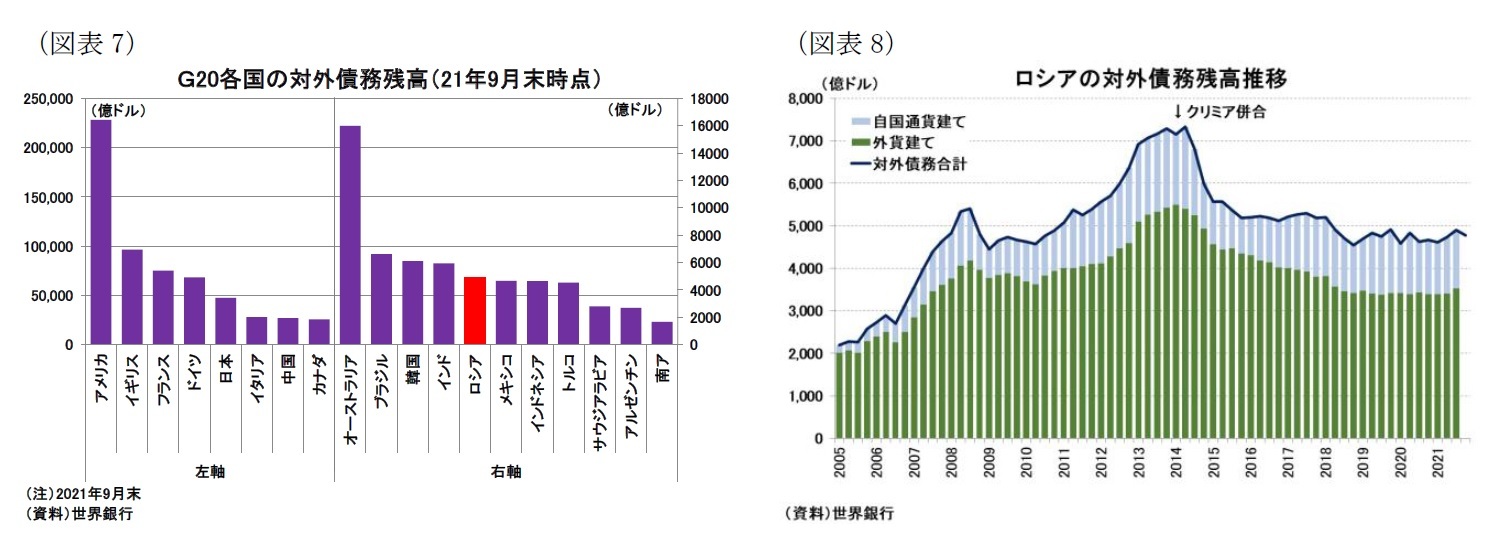

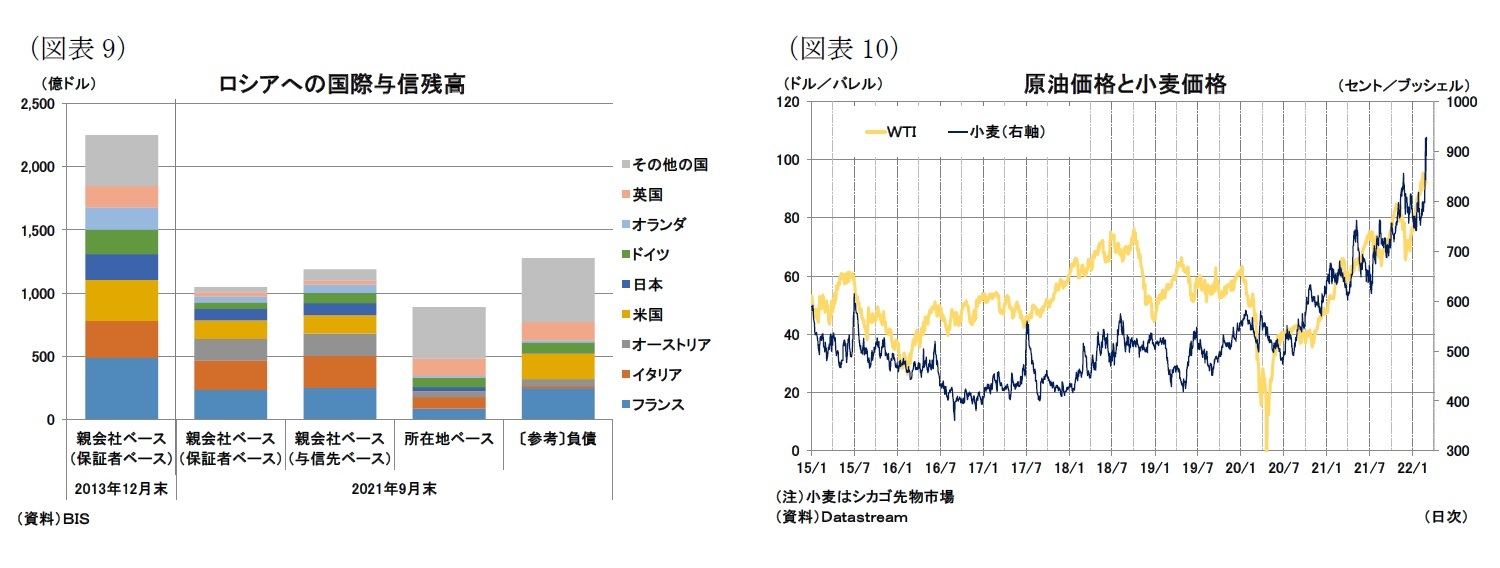

ロシアの主要産業は原油や天然ガスなどのエネルギー産業で、エネルギー輸出が経済の原動力でもある。そのため、ロシアからのエネルギー輸出を減少させればロシア経済にとっては大きな痛手となる。しかし、ロシアにエネルギーを依存している欧州を中心に反作用(域内への悪影響)も大きく、現時点の制裁ラインナップにロシアのエネルギー輸出を極端に削減する手段は掲げられていない。主要手段としては、ロシアの軍事産業やエネルギー産業に関わる半導体や機械などの西側諸国からの輸出を制限するものとなっている。

一方、金融制裁は厳しい手段が講じられていると見られる。

ロシアの銀行をSWIFT(国際銀行間通信協会)から排除することで、インターバンク(銀行同士)における二国間決済の通信に用いられるデファクトスタンダード(業界標準)であるSWIFT電文が利用できなくなる。そのため、代替手段として、マイナーではあるが、ロシア主導の決済ネットワーク(SPFS)や中国主導の決済ネットワーク(CIPS)

3、あるいは決済のためのアドホックな通信手段が用いられる可能性がある

4。ただし、中長期的にこうした手段への移行が進むにしても、短期的にはロシアと他国との決済は物理的に難しくなるだろう。

さらに決済用通信手段を確保したとしても、西側主要国では中央銀行および主要銀行・団体・個人の資産凍結や金融システムへのアクセス遮断を課すため、西側諸国では資金を利用することができない。

エネルギーに関連する銀行や取引を制裁対象外とするとも報じられており

5、制裁の効果や反作用がどの程度になるかは不明な部分も残るが、これらの金融政策によって、制裁国(西側諸国)と被制裁国(ロシア)のお金の流れは相当規模が制限されると見られる。特に、中央銀行にも制限が課されたことで、為替相場の安定性は大きく失われるだろう。

なお、制裁により銀行を利用した国際決済が困難になり、また価値の下落が懸念されることから、ルーブルを暗号資産(仮想通貨)に交換し、流出させるなどの懸念も浮上する。そのため、欧米では暗号資産への制裁が必要となるとの声があがっている

6。

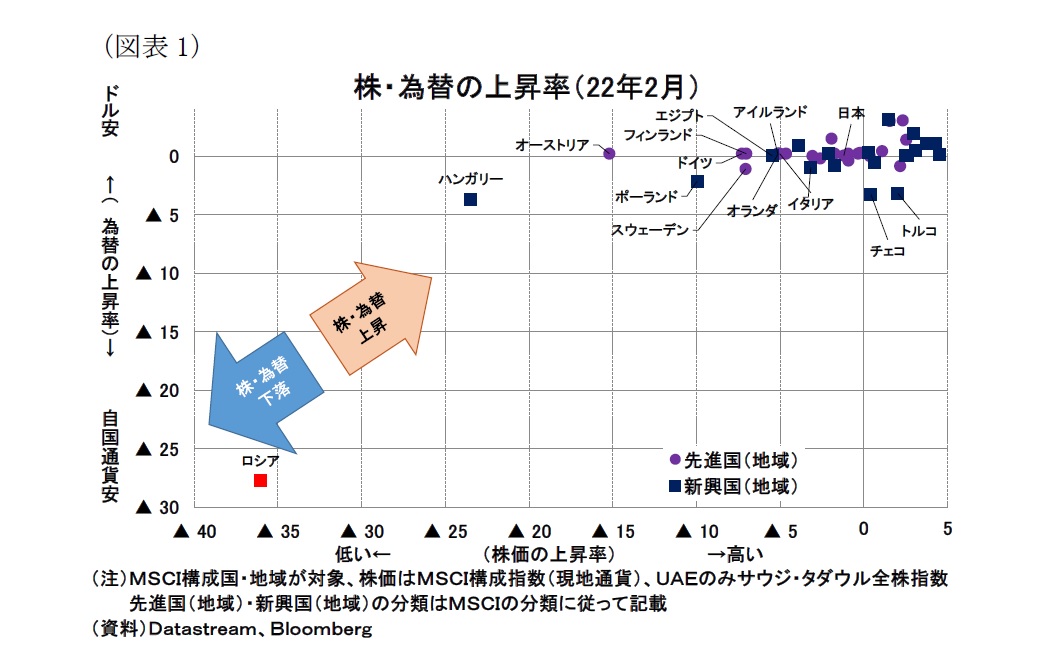

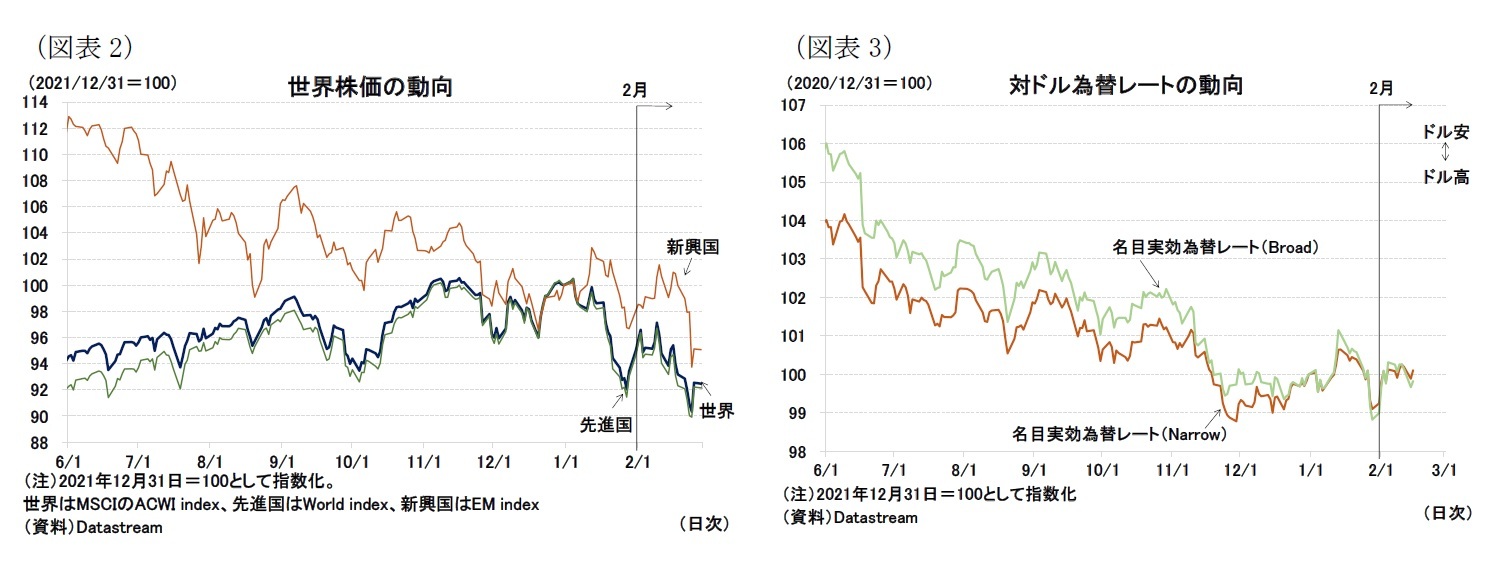

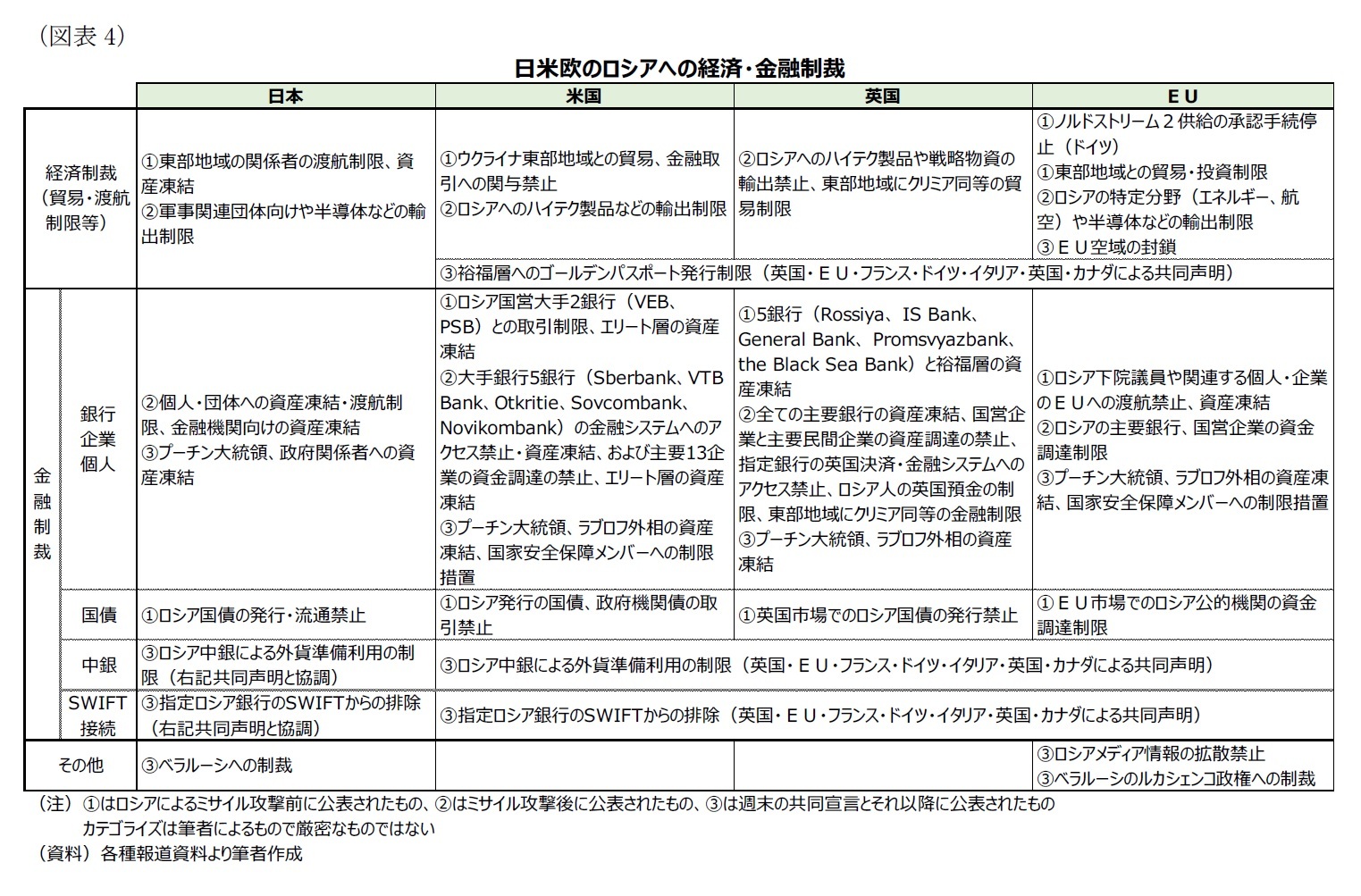

さて、こうした状況を受けて、2月の金融市場や商品市場は大きく変動している。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}