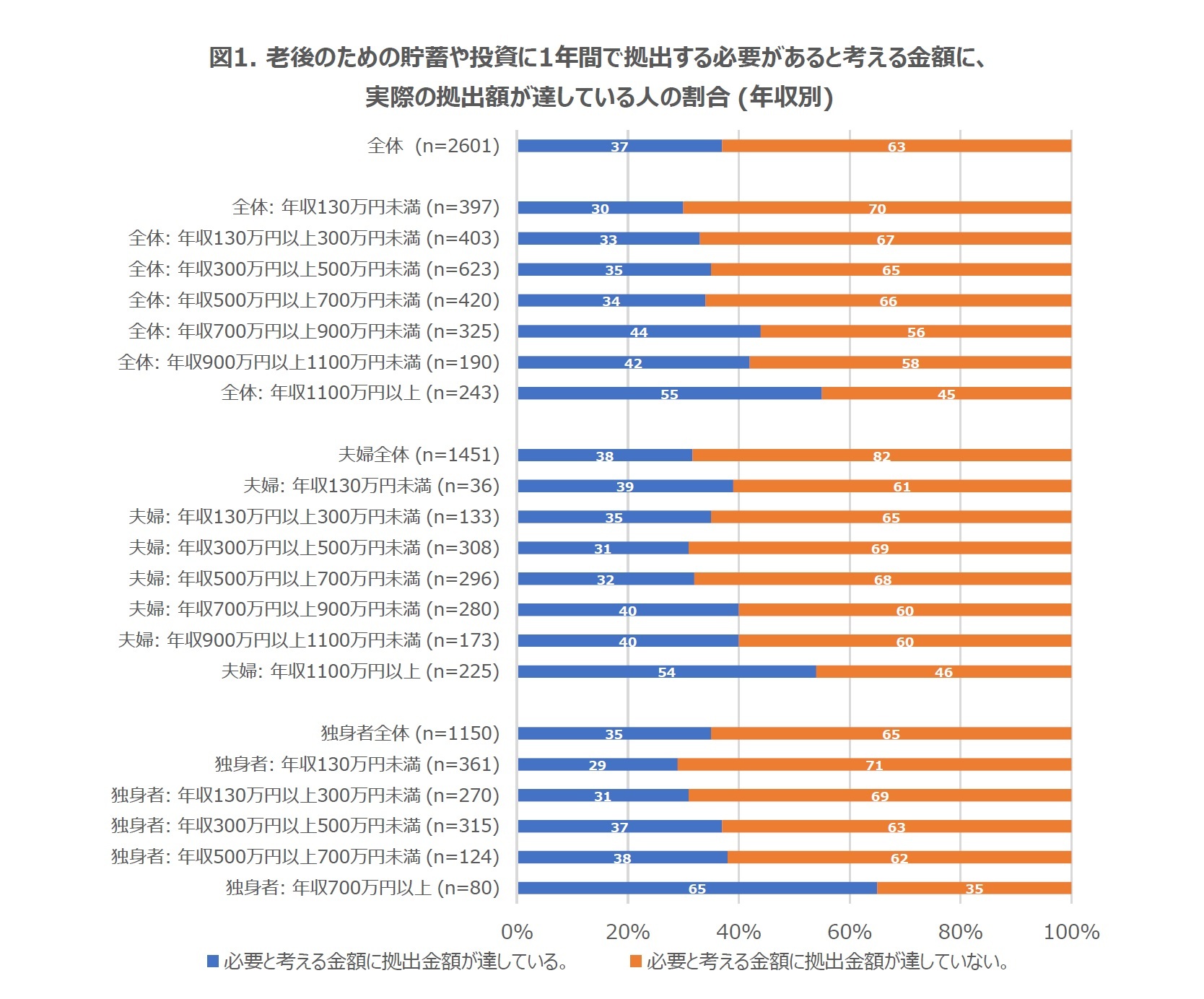

全体では、老後のための貯蓄や投資に1年間で拠出する必要があると考える金額に実際の拠出額が達している人の割合は37%であった。年収カテゴリー別に見ると、最小カテゴリーの年収130万円未満で必要拠出額に達している人の割合が30%であるのに対して、最大カテゴリーの1100万円以上では55%であった。年収が高いほど割合が大きい傾向が見られる

5。有配偶者(夫婦)、独身者別に見ても、どちらも年収が最大のカテゴリーで、必要があると考える金額に実際の拠出額が達している人の割合が最も大きいことが確認できる。

2 「あなたは、老後のための貯蓄や投資に、1年間で何万円程度拠出する必要があると考えていますか。(ご結婚されている方はご夫婦での総額をお答え下さい)」という質問と、「あなたは、老後準備のための貯蓄や投資に、現在1年間で何万円程度拠出していますか。(ご結婚されている方はご夫婦での総額をお答え下さい)」という質問へのそれぞれの回答の分布については、岩﨑(2022.1.24)を参照。

3 本調査では本人と配偶者の年収をそれぞれカテゴリーで尋ねているため、それぞれのカテゴリーの真ん中の値(例えば、300万円以上500万円未満のカテゴリーであれば400万円。)を当てはめた上で合計した値を夫婦の年収としている。

4 図1に示した割合は、全回答者の約5.6%にあたる必要と考える拠出額を0と考える人を、「必要と考える金額に拠出金額が達している」扱いとしている。参考に、必要と考える拠出額を0と考える人の回答を除外した場合の、「必要と考える金額に拠出金額が達している」人の割合は、以下の通りである。

全体(n=2456, 割合=33%)、全体:年収130万円未満(n=339, 割合=18%)、全体:年収130万円以上300万円未満(n=373, 割合=27%)、全体:年収300万円以上500万円未満(n=595, 割合=31%)、全体:年収500万円以上700万円未満(n=407, 割合=32%)、全体:年収700万円以上900万円未満(n=319, 割合=43%)、全体:年収900万円以上1100万円未満(n=188, 割合=41%)、全体:年収1100万円以上(n=235, 割合=53%)

夫婦全体(n=1389, 割合=36%)、夫婦:年収130万円未満(n=29, 割合=24%)、夫婦:年収130万円以上300万円未満(n=119, 割合=28%)、夫婦:年収300万円以上500万円未満(n=290, 割合=27%)、夫婦:年収500万円以上700万円未満(n=285, 割合=30%)、夫婦:年収700万円以上900万円未満(n=276, 割合=39%)、夫婦:年収900万円以上1100万円未満(n=171, 割合=40%)、夫婦:年収1100万円以上(n=219, 割合=53%)

独身者全体(n=1067, 割合=30%)、独身者:年収130万未満(n=310, 割合=17%)、独身者:年収130万円以上300万円未満(n=254, 割合=27%)、独身者:年収300万円以上500万円未満(n=305, 割合=35%)、独身者:年収500万円以上700万円未満(n=122, 割合=37%)、独身者:年収700万円以上(n=76, 割合=63%)

5 夫婦の年収が130万円未満のカテゴリーでそれより年収が高いカテゴリーと比較して、「必要と考える金額に拠出金額が達している」人の割合が大きい要因としては、この年収カテゴリーで、必要と考える拠出額を0と考える人の割合が高いことが挙げられる。必要額を0と考える人を除外した場合の割合は、注4に記載の通りである。

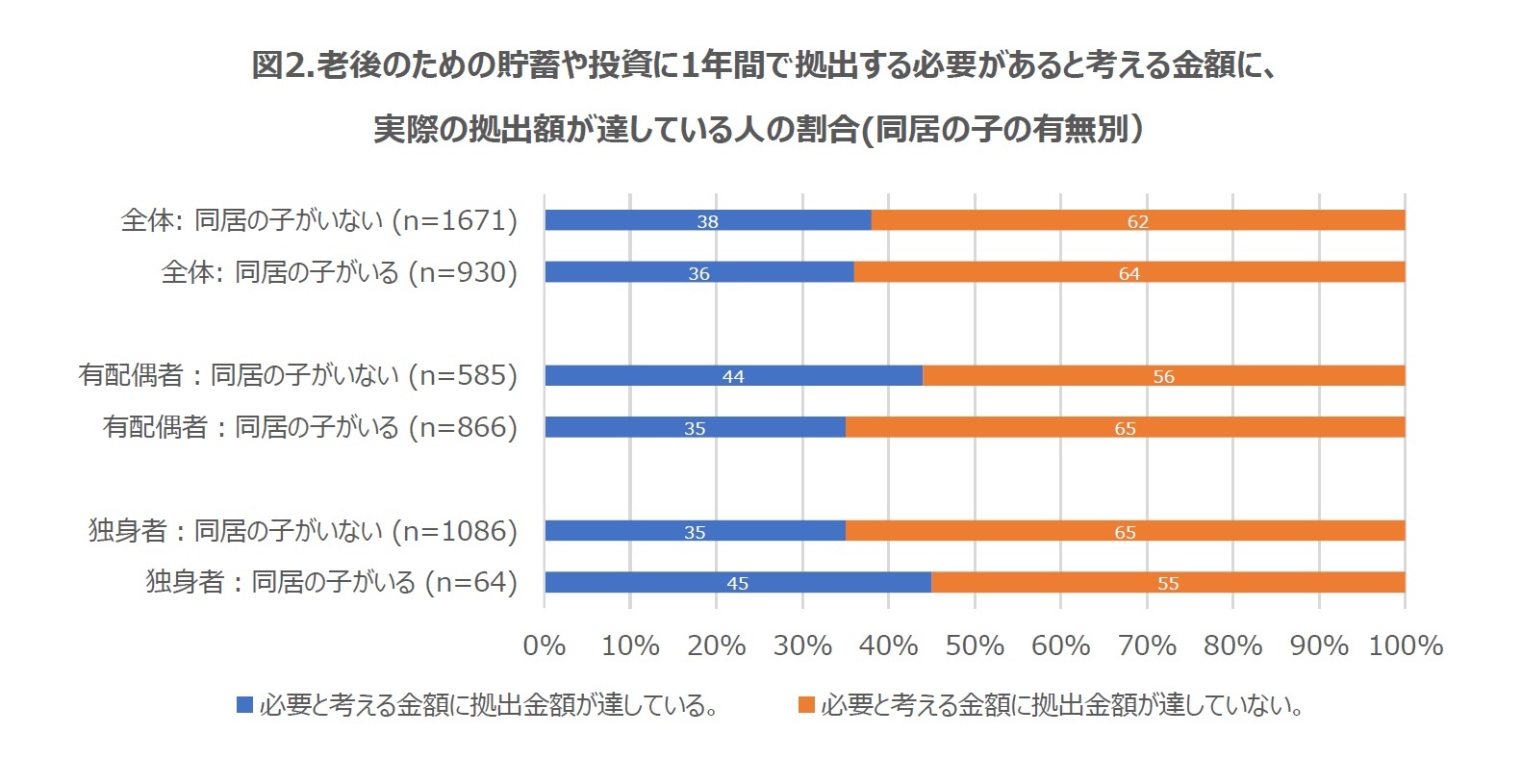

4――同居の子の有無別の老後のために必要

{kind=link}

{kind=link}

{kind=link}