1|EU・中国の投資・貿易関係の変化

EUの政策スタンスの変化は、EUと中国の経済関係の希薄化につながるのだろうか。

現時点では、変化の兆しはあるが、必ずしも関係の希薄化に向かっているとは言えない。そもそもEU・中国間の経済関係は、中国側の政策の影響を受ける傾向が強い点に留意が必要だ。

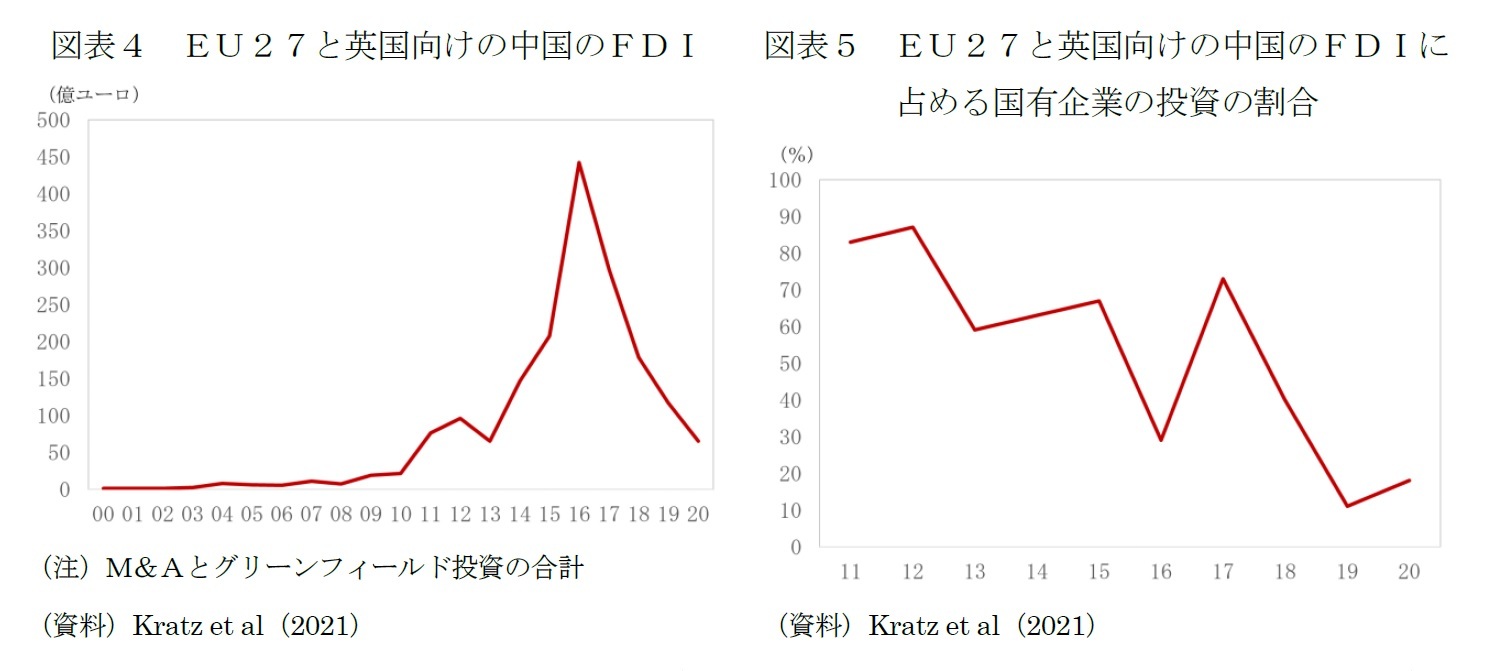

中国からEUへの直接投資は、EUが世界金融危機に続くユーロ危機の打撃に苦しんだ2010年代に大きく増加し、2016年のピークには400億ユーロを超えていたが、その後、減少に転じ、コロナ禍が始まった2020年には65億ユーロまで縮小した(図表4)。中国からEUへの直接投資の殆どが、グリーンフィールド投資ではなく、M&A(合併と買収)によるものであり、先端技術の取得が狙いと考えられている。縮小傾向への転機は、16年11月の中国政府の資本流出規制にあり、足もとではコロナ禍による不透明感、過度な資本流出への警戒や米国の規制強化を反映した中国当局の管理強化、そして本稿で紹介したEUと加盟国による直接投資スクリーニング制度導入

31などの複合的な影響でM&Aの減少傾向が続いている。EUが警戒する国有企業による投資の割合も低下しているが(図表5)、鉄道車両メーカー・中国中車(CRRC)によるスペインの建設会社アルデサの買収、同社の子会社・中国中車株洲電力機車による独総合鉄道メーカー・フォスローの機関車事業部門(フォスロー・ロコモティブ)の買収、中国長江三峡集団(CTG)によるポルトガルのエネルギー供給会社EDPの株式取得などは認められている。

M&Aの減少の一方、20年には、新たに企業を設立する新規投資(グリーンフィールド投資)は、中国からEUへの全FDIの20%に相当する13億ユーロと過去最高額に達した。Kratz et al(2021)では、注目されるグリーンフィールド投資の動きとして通信機器大手のファーウェイ、PCメーカーのレノボ、テクノロジー企業のバイトダンス、家電のハイアールやハイセンス、電池企業のエスボルトの事例に言及している。うちエスボルトのドイツでの電池工場建設は複数年にまたがる大規模な計画で21億ユーロを投じる。

EUから中国への投資も、米シンクタンク・ローディアム・グループによる集計

32では、伸び悩んではいるものの、失速もしていない。投資金額が大きいのはフォルクス・ワーゲン、BMW、BASFなどであり、ドイツ・メーカーの「中国離れ」の兆候はない

33。米中関係でも、政治的な対立は先鋭化しても、米国の金融資本の活動は活発であるなど、米中の経済関係は「デカップリング(分離)」どころか緊密化しているとの指摘もある

34。EUと中国の間でも双方向で成長が見込まれる分野での投資の流れは続いているように感じられる。

規制強化が企業活動に及ぼす影響についても実体を見極めて、慎重に判断する必要がある。

{kind=link}

{kind=link}