3|

保育士・幼稚園教員

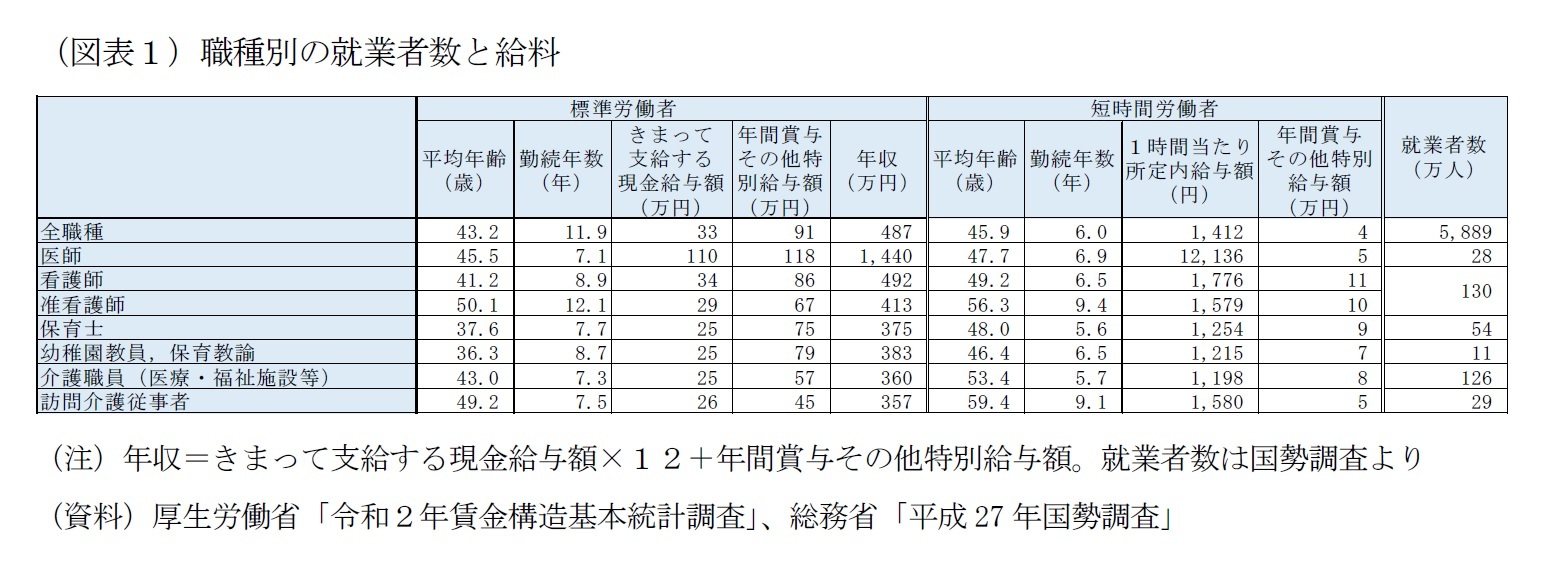

幼児教育・保育の公定価格は、子ども1人当たり単価として設定されており、定員数や、年齢、施設の所在地等を勘案し、人件費、事業費、管理費などについて、各々対象となる費目を積み上げて内閣総理大臣が算定している。その際には、所管である文部科学大臣、厚生労働大臣とも協議し、また、子ども・子育て会議の意見を聞く。

保育士・幼稚園教員の給料は、勤務する施設が公立か、私立かで大別される。公立・公営で正規職員の場合は、地方公務員となるため、給与は地方公務員法に従う。

一方で、多数を占める私立職員は、それぞれの運営主体によって給料は決められる。しかしながら、保育の公定価格を算定する際の人件費については国家公務員の給与に準じているため、公定価格における人件費に当たる部分が一つの目安となる

2。また、賃金改善額や、キャリアパスに応じた加算など、賃金と連動している加算項目もある。

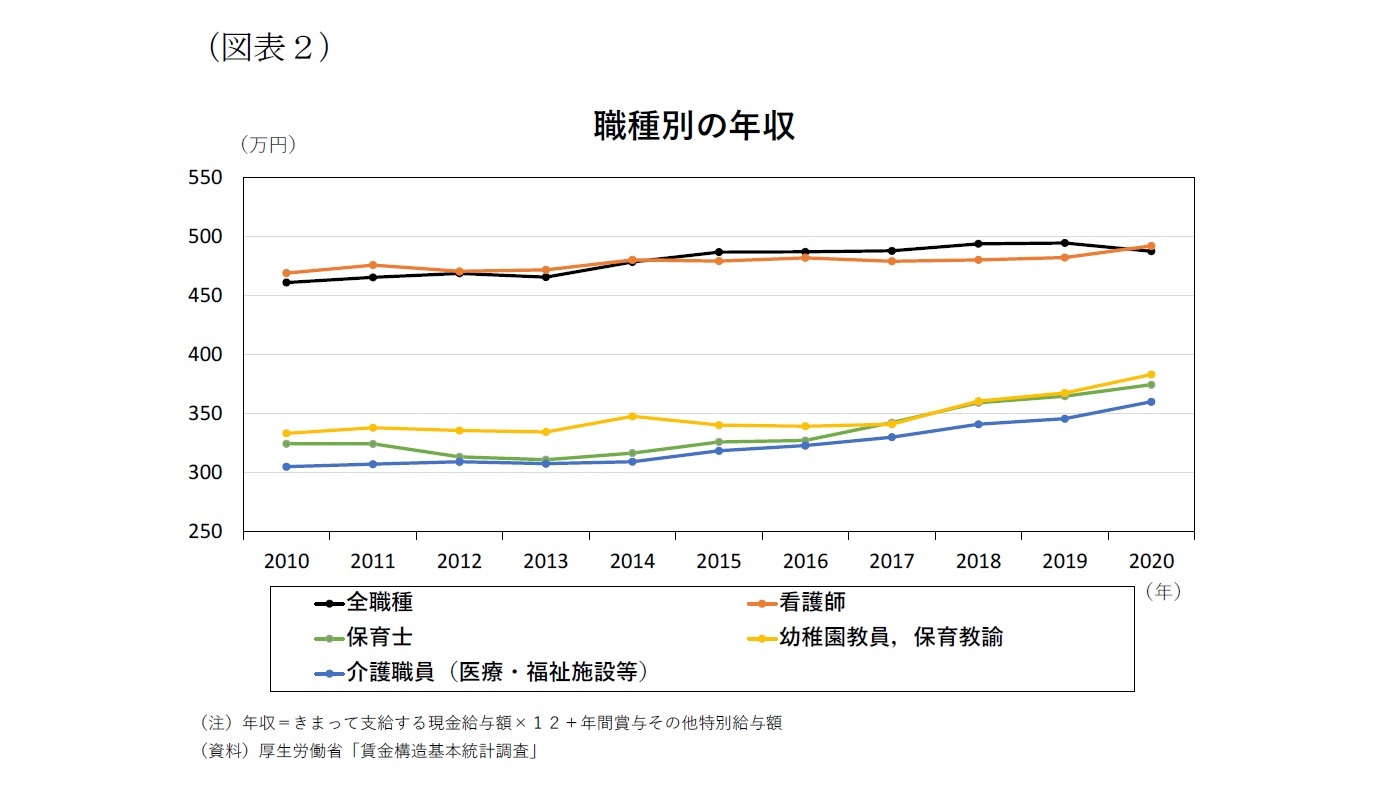

一方財源は、2019年10月からの幼児教育・保育の無償化により3~5歳児クラスと、住民税非課税世帯における0~2歳児クラスは基本的に無料となったことから当該世帯やクラスでは公費がベースとなっている

3。一方、住民税課税世帯における0~2歳児クラスで認可保育園を利用するなどその他の場合は、国・自治体からの負担金と保護者からの保育料により運営されており、保育料については各自治体により世帯年収や子供の数等により設定されている

4。

したがって、保育料は主に公費により負担されており、幼児教育・保育の公定価格の引き上げの財源も多くは公費負担により対応される

5。

また、共働き世帯の増加に伴う保育のニーズ増加や待機児童問題の解消のために、多くの新たな児童福祉施設が開設されたが、今後少子化がさらに進むにつれてそれらの需要も落ち着いてくると考えられる。保育施設余りの中、より効率的に資源を集中することで待遇改善へとつながることも期待される。

2 公定価格における人件費は必ずしも保育士等の給与として支払う必要はないため、実際の給料は施設ごとにある程度柔軟に運営されている。

3 認可保育園、幼稚園の場合。認可外については、一定の補助金があり、それを上回る部分については利用者負担。また、対象外の幼稚園や、通園送迎費や食材料費、行事費等は別途実費負担あり

4 利用者負担は国が定める公定価格から、自治体の補助を差し引くことにより、各自治体により算定される。認可外施設の場合は、施設運営者が任意に保育料を算定する場合もある。

5 公費、保育料の他に、事業主からの拠出金もある。

3――介護職員、看護師、保育士等の給料と、引き上げによる経済的影響

{kind=link}

{kind=link}